PGBL ou Fundo DI – Qual vale mais a pena?

Frequentemente nos deparamos com a pergunta: “Vale a pena investir em um PGBL?”

Ou investidores já com a certeza: “Não invisto em planos de previdência porque consigo uma rentabilidade maior investindo sozinho”.

Ou ainda, de investidores com um conhecimento maior sobre o produto:

“A vantagem tributária dos PGBL não significa deixar de arcar com o imposto, e sim adiar o pagamento do IR para quando houver resgate do plano”.

Ou ainda, “Por que eu vou pegar um dinheiro já livre da incidência de imposto (meu salário) e entregá-lo novamente à tributação,

uma vez que, ao sacar os recursos de um PGBL, o imposto incide sobre o montante total acumulado (soma das aplicações e dos rendimentos no período)?”.

Essas considerações podem ou não estar corretas, mas você precisa de números para decidir entre alternativas de investimento, e é por isso que elaboramos este estudo.

Premissas:

- Investidor com uma renda bruta anual tributável de R$ 250.000,00 por ano e, portanto, na alíquota de 27.5% do imposto de renda e que faz a declaração do imposto de renda no modelo completo.

- O investidor, se optar pelo PGBL, depositará anualmente o valor máximo permitido para obter o benefício tributário (12% da renda bruta anual tributável, ou R$ 30.000,00).

- Prazo de investimento de 20 anos

- Duas alternativas de investimento: Um PGBL que busca seguir 100% do rendimento do CDI, já descontadas as taxas, e um Fundo DI que renda também 100% do CDI, já descontadas as taxas.

Tributação:

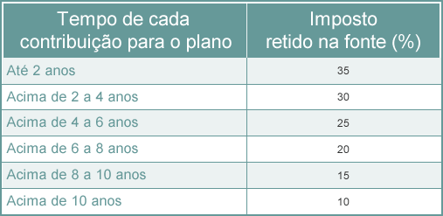

Os aportes no PGBL estão sujeitos à seguinte tabela regressiva:

Observe que o mecanismo de tributação em um PGBL com aportes regulares é um pipeline, isto é, as diversas contribuições têm alíquotas diferentes, de acordo com a data do aporte.

Por exemplo, um aporte em dezembro/1999 seria tributado inicialmente à alíquota de 35%, e passaria à alíquota de 30% em dezembro/2001.

Já um aporte em junho/2000 só passaria à alíquota de 30% em junho/2002.

Um fundo DI é tributado à alíquota de 15% sobre os rendimentos, cobrados duas vezes por ano, nos meses de maio e novembro, regime conhecido popularmente como come cotas.

Simulações:

- PGBL DI

Dinâmica:

- O investidor faz um aporte inicial de R$ 30.000,00 em Dezembro/1999 para contar com o incentivo máximo tributário já no ano seguinte (2000)

- Em junho/2000 o investidor recebe a restituição do imposto de renda no valor de R$ 8.250,00 (27.5% * R$ 30.000,00) e investe esse valor imediatamente no PGBL

- Em dezembro/2000 o investidor deposita no PGBL o valor restante para chegar ao valor máximo anual permitido para o benefício fiscal ou, R$ 30.000,00 – R$ 8.250,00 = R$ 21.750,00.

- Essa dinâmica se repete todos os anos, sempre com os mesmos valores, até chegar a junho/2019 quando o investidor faz o último aporte de R$ 8.250,00. Em 01/Jan/2020 o investidor faz um saque total e encerra o investimento.

Para fins de comparação mais tarde com o fundo DI, observe que o investidor faz um desembolso inicial de R$ 30.000,00 em dezembro/1999 e, posteriormente, desembolsos anuais de R$ 21.750,00.

Os aportes nos meses de junho, no valor de R$ 8.250,00, vêm do incentivo tributário concedido pelo governo aos planos de previdência, e não do bolso do contribuinte.

Estes valores, de outra forma, permaneceriam nos cofres do governo.

-

Fundo DI

Dinâmica:

– Para uma comparação justa, consideremos que o investidor faz os mesmos desembolsos, e nas mesmas datas, do PGBL DI, isto é.

Uma contribuição inicial de R$ 30.000,00 em dezembro/1999 e contribuições anuais de R$ 21.750,00, sempre em Dezembro.

Lembre-se que os aportes de junho (valor de R$ 8.250,00) no PGBL DI não vêm do bolso do investidor,

mas sim do incentivo tributário concedido pelo governo aos investidores em planos de previdência e, por este motivo, não estão disponíveis para aportes no Fundo DI.

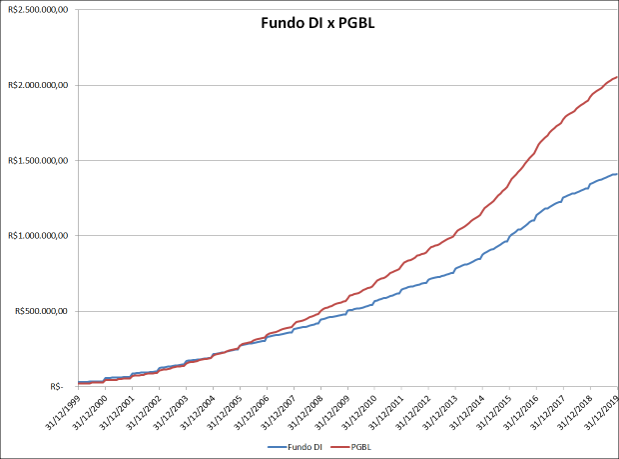

Resultados:

Valores finais:

PGBL DI: R$ 2.065.303,71

Fundo DI: R$ 1.411.324,72

Conclusões:

Percebe-se no gráfico a ampla vantagem do investimento no PGBL DI sobre o investimento no Fundo DI, 46% a mais no valor final.

Pode-se atribuir esta vantagem aos seguintes pontos:

– A ausência no PGBL DI do mecanismo de come cotas, com a tributação se dando apenas ao final do investimento.

Isto permite ao investidor continuar obtendo, durante todo o período de investimento, rendimentos sobre um dinheiro já provisionado para o pagamento de impostos.

-A tabela regressiva do imposto retido na fonte, com o imposto recuando, depois de 10 anos de investimento, para o valor mínimo de 10%.

-Finalmente, e a razão mais importante, os aportes efetuados com a restituição do imposto de renda provenientes do incentivo tributário concedido pelo governo aos planos de previdência.

Mas o investimento no PGBL foi bom comparado a outros investimentos?

O fluxo de caixa correspondente ao investimento no PGBL gerou uma TIR anual de 12,9%, já livre de impostos.

O CDI no mesmo período valorizou-se em 12,9% a.a. (antes dos impostos).

Para fins de comparação, uma tributação de 15% aplicada somente ao final do período, um regime bem mais favorável do que o do come cotas, reduziria essa taxa para 10,9% a.a.

O índice Bovespa valorizou-se no período 10,0% a.a. (antes dos impostos) e o dólar 4,1% a.a.

Parece-nos então que o PGBL teria sido um investimento altamente competitivo com os melhores investimentos disponíveis no período e teria sido uma boa alternativa para o investidor.

As Carteiras Z PREV têm obtido retorno muito acima dos benchmarkings e são montadas atendendo a cada perfil do investidor.

São gestões que acompanhamos e monitoramos.

Conheça:

Plano Anual (equivalente a menos de 17 reais por mês)

http://mon.net.br/m3u7r

Plano Mensal

http://mon.net.br/m3u7p

Conheça os outros planos do Dica de Hoje:

Rafael Zattar[1]

Especialista em Fundos de Investimento- Carteira Z

Jonas Knopman[2]

D.Sc. Engenharia de Sistemas e Computação, NCE/UFRJ

Abraços e bons investimentos.

[1] Especialista em Fundos de Investimentos, Fundador da Carteira Z

[2] D.Sc. Engenharia de Sistemas e Computação, NCE/UFRJ