VALE (código Bovespa: VALE3): Resultado 4T19

RESUMÃO – Resultados 4T19:

(Data de divulgação dos resultados ao mercado: 20/fevereiro/2020)

(Dados retirados do site de RI: http://www.vale.com/brasil/PT/investors/Paginas/default.aspx)

– Estratégia da Empresa:

A Vale permanece firme em seus propósitos: reparar integralmente Brumadinho e garantir a segurança das pessoas e ativos. A empresa está liderando os esforços para reduzir a sua dependência da mineração em barragens de rejeitos. Nos próximos três anos, expandirão sua capacidade de processamento a seco e operações a úmido com sistema de filtragem e empilhamento a seco. A empresa está aumentando seus investimentos em processos alternativos ao uso de barragens de rejeitos, como o processamento a seco, que deverá atingir 70% do volume de produção de minério de ferro em 2023.

Além de reparar Brumadinho, o Conselho de Administração da Vale direciona a empresa para ser facilitadora do desenvolvimento nas áreas em que atua, promovendo uma indústria mais segura e sustentável, além de contribuir ativamente para uma mineração de baixo carbono.

A Vale espera retomar a capacidade de produção suspensa de, aproximadamente, 40Mtpa até 2021, uma vez que já alcançou diversos marcos e que o trabalho para os demais está em andamento.

A Vale busca incorporar a inovação por meio de pesquisa e desenvolvimento (P&D) utilizando inteligência artificial, análise computacional avançada e trabalho colaborativo em seus processos e operações, para garantir crescimento e competitividade nos mercados doméstico e internacional.

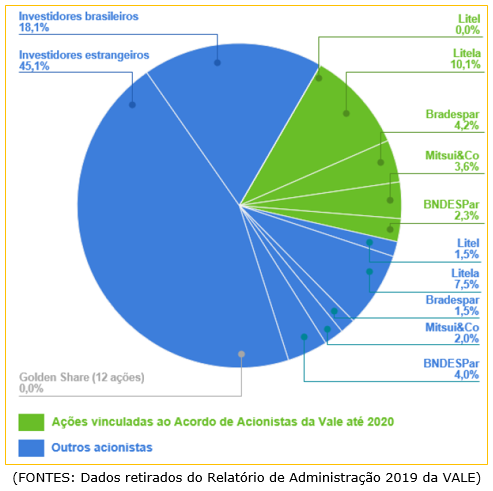

– Composição Acionária:

– Destaques Operacionais e Financeiros:

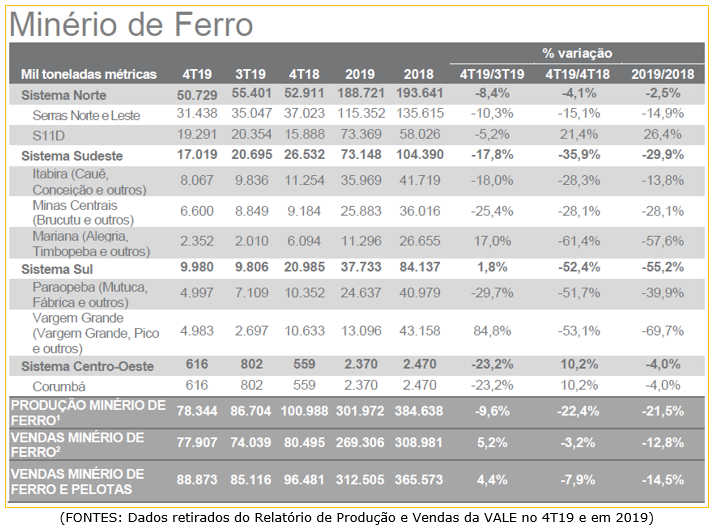

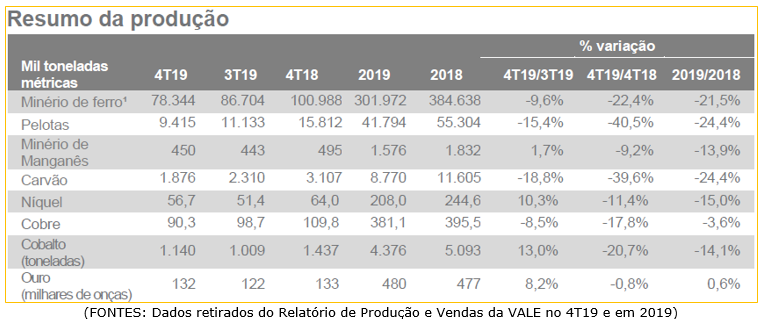

– Produção:

A produção de finos de minério de ferro da Vale em 2019 totalizou 302,0 Mt (“milhões de toneladas”), ficando 21,5% menor do que em 2018, enquanto a produção de pelotas em 2019 foi de 41,8 Mt, ficando 24,4% menor do que em 2018. A interrupção operacional que se seguiu à ruptura da barragem I, com interdições nas operações de Vargem Grande, Fábrica, Brucutu, Timbopeba e Alegria, juntamente com a sazonalidade climática mais forte do que o normal no 1S19, causaram grandes impactos na produção, parcialmente compensados por: ramp-up do S11D; redução de estoques; retomada gradual das operações de Vargem Grande, Brucutu e Alegria. Na comparação trimestral, a produção de finos de minério de ferro da Vale foi de 78,3 Mt no 4T19, representando uma queda de 9,6% em relação ao 3T19.

A Vale espera produzir 90 Mt de minério de ferro de alta qualidade e baixo custo em S11D em 2020.Com relação às Serras Norte e Leste, a Vale espera produzir cerca de 120 Mt em 2020, principalmente devido aos impactos associados ao ramp-up da frente de lavra Morro 1.

A respeito do seu plano de retomar aproximadamente 40 Mtpa de capacidade interrompida, possibilitando uma produção adicional de 15 Mt e 25 Mt em 2020 e 2021, respectivamente, a empresa está avançando nas discussões com a Agência Nacional de Mineração (ANM), com o Ministério Público do Estado de Minas Gerais (MPMG) e com as empresas de auditoria externa para iniciar testes nos sites e retomar gradualmente a produção.

Em 2019, a produção de pelotas da Vale foi de 41,8 Mt, ficando 24,4% menor do que em 2018, principalmente devido à parada das plantas de pelotização de Fábrica e Vargem Grande, em decorrência da ruptura da barragem I, e à decisão de interromper as operações nas plantas de pelotização Tubarão 1 & 2, como forma de adaptar o portfólio da Vale para otimizar margens e atender condições de mercado. Na comparação trimestral, a produção de pelotas da Vale foi de 9,4 Mt no 4T19, ficando 15,4% e 40,5% menor do que no 3T19 e no 4T18, respectivamente.

A Vale revisou seu guidance de produção de pelotas de 49 Mt para 44 Mt em 2020.

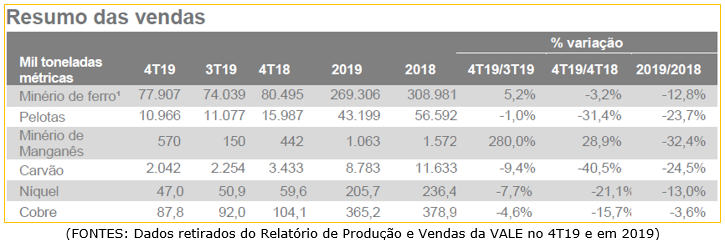

– Vendas:

O volume de vendas de finos de minério de ferro e pelotas atingiu 312,5 Mt em 2019, ficando em linha com o guidance anual de 307-312 Mt. Trimestralmente, as vendas de finos de minério de ferro e pelotas da Vale totalizaram 88,9 Mt no 4T19, 4,4% superior ao 3T19 e superior à produção no período, como resultado de redução de estoque.

A participação de produtos premium totalizou 87% no 4T19. Os prêmios de qualidade de finos e pelotas de minério de ferro atingiram US$ 6,4/t no 4T19, contra US$ 5,9/t no 3T19, principalmente como resultado da maior contribuição do ajuste de pelotas devido aos dividendos sazonais recebidos.

– Receita Operacional Líquida (finos de minério de ferro):

No 4T19, a receita líquida de finos de minério de ferro, excluindo pelotas e ROM, diminuiu para US$ 6,451 bilhões, contra US$ 6,566 bilhões no 3T19, como resultado de menores preços de vendas (US$ 445 milhões), o que foi parcialmente compensado por maiores volumes de vendas (US$ 330 milhões).

– Custo Caixa C1:

O custo caixa C1 de finos de minério de ferro, sem royalties, diminuiu de US$ 15,3/t no 3T19 para US$ 14,5/t no 4T19, principalmente devido a menores preços e menores volumes de compra de terceiros e efeito cambial positivo.

– EBITDA:

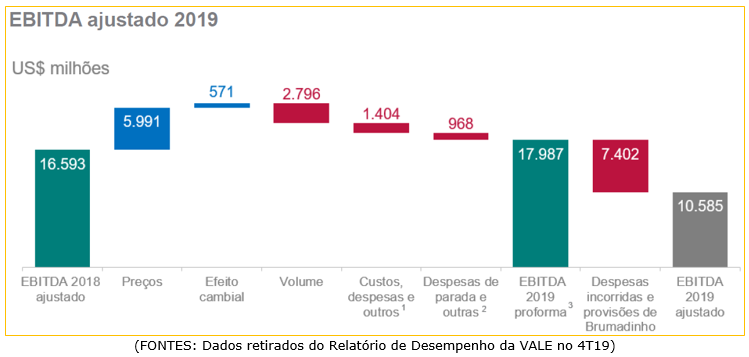

Em 2019, o EBITDA pró-forma, excluindo as provisões e despesas incorridas relacionadas a Brumadinho, totalizou US$ 17,987 bilhões, ficando US$ 1,394 bilhão acima de 2018, principalmente devido aos maiores preços (US$ 5,991 bilhões) e a variações cambiais favoráveis (US$ 571 milhões), parcialmente compensados por menores volumes (US$ 2,796 bilhões), maiores custos, despesas e outros (US$ 1,404 bilhão) e despesas de paradas e outras relacionadas a Brumadinho (US$ 968 milhões).

O EBITDA ajustado em 2019 foi de US$ 10,585 bilhões, ficando US$ 6,008 bilhões abaixo de 2018, principalmente devido às provisões e despesas incorridas relacionadas a Brumadinho (US$ 7,402 bilhões) e aos impactos acima mencionados sobre o EBITDA pró-forma.

No 4T19, o EBITDA pró-forma totalizou US$ 4,677 bilhões, ficando US$ 151 milhões abaixo do 3T19 e o EBITDA ajustado foi de US$ 3,536 bilhões, ficando US$ 1,067 bilhão menor do que no 3T19.

– Impacto das provisões e despesas com reparação relacionadas a Brumadinho:

Em 2019, a Vale provisionou US$ 6,550 bilhões para atender aos compromissos assumidos e esperados em relação à ruptura da Barragem I, incluindo acordos firmados e doações, bem como iniciativas ambientais e a descaracterização de suas barragens e outras estruturas geotécnicas. Em 31 de dezembro de 2019, a Vale pagou US$ 989 milhões em relação ao valor provisionado e US$ 730 milhões em despesas incorridas, perfazendo um total de US$ 1,719 bilhão. O saldo dos compromissos provisionados é de US$ 5,472 bilhões em 31 de dezembro de 2019.

– Lucro Líquido:

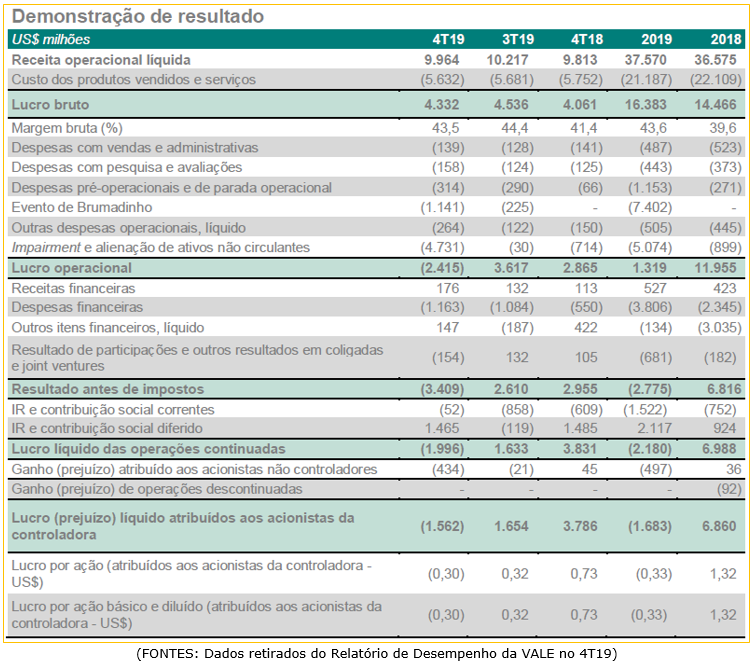

Em 2019, a Vale registrou um prejuízo de US$ 1,683 bilhão, comparado ao lucro líquido de US$ 6,860 bilhões em 2018. A redução de US$ 8,543 bilhões deveu-se, principalmente: a provisões e despesas incorridas relativas à ruptura da barragem de Brumadinho, incluindo a descaracterização de barragens e acordos de reparação (US$ 7,402 bilhões); ao registro de impairment e contratos onerosos sem efeito caixa, principalmente relacionados aos segmentos de Metais Básicos e Carvão (US$ 4,202 bilhões); a provisões relacionadas à Fundação Renova e à descaracterização da barragem de Germano (US$ 758 milhões), que foram parcialmente compensados por uma menor perda com variações cambiais (US$ 2,555 bilhões) no ano.

No 4T19, o lucro líquido foi negativo em US$ 1,562 bilhão, ficando US$ 3,216 bilhões abaixo do 3T19. A redução ocorreu principalmente devido a: US$ 4,202 bilhões em impairments com efeito não caixa reconhecidos no 4T19 em relação aos ativos da Vale Nova Caledônia e da mina de carvão de Moçambique; provisão de US$ 671 milhões relacionada ao plano de descaracterização de barragens; provisão de US$ 227 milhões relacionada aos acordos firmados.

– Remuneração aos acionistas:

Em dezembro de 2019, o Conselho de Administração da Vale aprovou juros sobre capital próprio (JCP) de R$ 7,253 bilhões, equivalentes a R$ 1,414364369 por ação. No entanto, esta decisão não modificou a decisão anterior do Conselho de suspender a Política de Remuneração aos Acionistas, com a alocação do JCP a ser decidida somente após a restauração dessa Política.

– Fluxo de Caixa Livre:

Em 2019, a Vale apresentou um Fluxo de Caixa Livre das Operações de US$ 8,105 bilhões, permitindo:

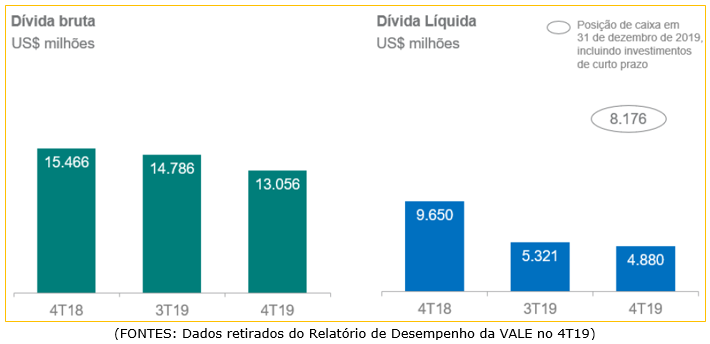

- a recompra de bonds no valor de US$ 2,270 bilhões, totalizando uma dívida bruta de US$ 13,056 bilhões no 4T19, uma redução de US$ 2,410 bilhões em relação ao 4T18;

- o aumento no caixa e equivalentes de caixa para US$ 8,176 bilhões, ficando US$ 2,452 bilhões acima do 4T18, e a redução da dívida líquida para US$ 4,880 bilhões, ficando US$ 4,770 bilhões abaixo do 4T18, sendo o menor patamar desde 2008;

- o resgate e o cancelamento das ações preferenciais da MBR (US$ 812 milhões), que pagaram dividendos para acionistas não controladores nos valores de US$ 162 milhões e US$ 168 milhões em 2019 e 2018, reduzindo futuros compromissos de fluxo de caixa.

Os juros pagos sobre empréstimos totalizaram US$ 921 milhões em 2019, o nível mais baixo desde 2010, e 45% abaixo do pico de US$ 1,663 bilhão em 2016, refletindo o processo de desalavancagem e fortalecimento do balanço da Vale nos últimos três anos.

– Endividamento:

A dívida bruta totalizou US$ 13,056 bilhões em 31 de dezembro de 2019, uma redução de US$ 2,410 bilhões em relação a 31 de dezembro de 2018, principalmente como resultado do pagamento líquido de dívidas no valor de US$ 2,270 bilhões relacionadas à recompra antecipada de bonds durante o ano.

A dívida líquida totalizou US$ 4,880 bilhões em 31 de dezembro de 2019, mostrando uma redução de US$ 4,770 bilhões em comparação com US$ 9,650 bilhões em 31 de dezembro de 2018. A redução da dívida líquida deveu-se, principalmente, à forte geração de caixa ao longo do ano.

A alavancagem, medida pela relação da dívida líquida/LTM EBITDA ajustado, se manteve praticamente estável em 0,5x em comparação com o fim do 3T19 (no 2T19 era 0,9x e no 1T19 era 1,0x).

[epico_capture_sc id=”2764″]

Conclusão sobre os resultados:

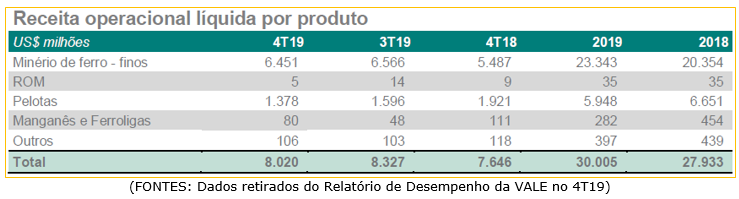

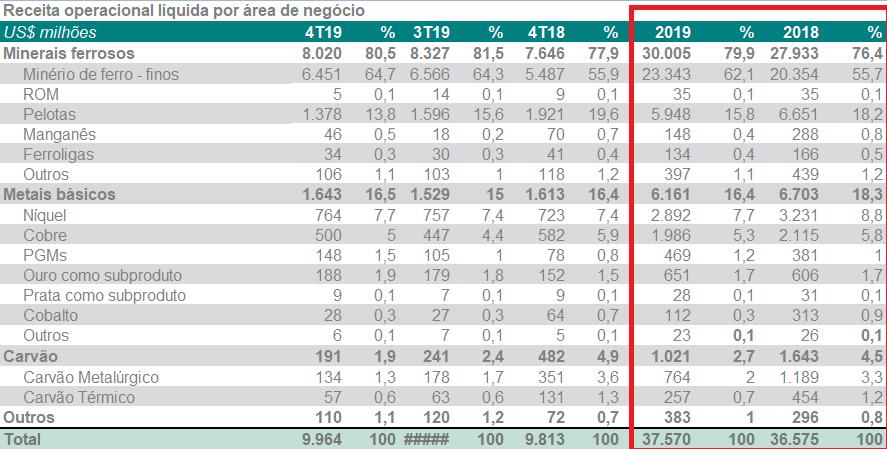

Poucas pessoas, quando analisam os resultados da Vale, se dão ao trabalho de ver as receitas da empresa, de onde vem e para onde os produtos vão. Então acredito que será interessante começarmos essa análise pelas receitas operacionais líquidas da Vale por segmento de negócio.

Fonte: Planilha de resultados 4T2019 Vale

Veja no retângulo vermelho que no ano de 2019, comparativamente a 2018, as receitas líquidas da Vale cresceram de US$ 36,5 bilhões para US$ 37,57 bilhões. As receitas líquidas provenientes de minerais ferrosos alcançaram 79,9% do total de receita líquida, contra 76,4% em 2018. O minério de ferro passou de 55,7% em 2018 para 62,1% em 2019.

Há alguns anos, quando colocamos a Vale na Carteira Dica de Hoje Ações, um dos potenciais de crescimento da companhia eram os carros elétricos que dependem de baterias que usam níquel, cobalto e outros metais básicos que a Vale produz. Vemos que, em 2019, a Vale “largou” essa estratégia de crescer as outras linhas de receitas, até mesmo a produção de pelotas foi reduzida em uma escala maior que a redução das vendas de minério de ferro, que voltou a ser o carro-chefe da companhia.

Em 2019, fazia sentido essa estratégia porque o preço do minério de ferro saiu de US$ 70 e alcançou até US$ 120 após o incidente de Brumadinho e o ciclone na Austrália, que afetou a Rio Tinto, concorrente da Vale.

O grande problema dessa estratégia é que a empresa fica muito condicionada ao crescimento da China. Veja a imagem abaixo:

Fonte: Planilha de resultados 4T2019 Vale

Acima no retângulo vermelho, vemos que a receita proveniente da Ásia saiu de 59,2% em 2018 e passou para 64,3% em 2019, sendo que a China já representa o destino de metade das receitas da Vale.

O que acontece se a China crescer menos que o esperado e consumir menos minério de ferro?

Isso mesmo, o preço do minério de ferro cai, e a Vale vende menos e ainda aumenta o estoque e fica com custos de armazenagem desse estoque, seja na própria mina, em navios ou em portos chineses, pela dificuldade de entrar produtos atualmente na China.

Enfim, a Vale está saindo da tragédia de Brumadinho e já encontra um novo problema por causa do Coronavírus.

E os problemas da Vale não param por aí. O navio sul-coreano de propriedade da Polaris “MV Stellar Banner” a serviço da Vale, com carga de minério, teve um incidente e corre o risco de afundar, com parte do estoque da Vale, mas também derramando óleo no oceano (100km da costa de São Luís – MA). Isso pode se transformar em mais um desastre ambiental da Vale.

A Vale diz que segue atuando para reduzir os impactos e para que consiga reverter a situação atual – clique aqui e leia o fato relevante com as solicitações da Vale.

Olhando de uma perspectiva econômica apenas, no cenário bom a Vale terá um custo alto com esse evento, mas sem risco ambiental. Em um cenário ruim, além dos altos custos, ainda terá de lidar com mais provisões e despesas por um evento novo, apenas um ano após a tragédia de Brumadinho.

Olhando de forma pragmática, a Vale vai recompor sua produção de minério de ferro nos próximos anos. É provável que a S11D siga crescendo sua produção e atinja um total de 90 MT por ano de produção. O restante do sistema Norte deve aumentar mais um pouco a produção e em Minas Gerais a expectativa é que a companhia consiga produzir até o final do ano 15Mtpa (Milhões de toneladas por ano).

Para 2020, o Guidance de pelotas foi reduzido para 44 MTpa, o que é ruim, visto que as pelotas possuem uma margem maior e um valor agregado maior de vendas.

Uma grande vantagem da Vale nos últimos anos é a qualidade e a pureza do minério de ferro por ela produzido. Esse minério de ferro mais puro é menos poluente e, como a China possui hoje em dia uma preocupação com o meio ambiente, a Vale tem se beneficiado de prêmios grandes frente ao minério de ferro de 62% de pureza tradicionais.

Na minha visão, é possível que com o surto do Coronavírus e com a necessidade de crescimento e de lucros por parte das empresas, a China torne as regras de poluição um pouco mais frouxas, o que reduziria esse prêmio no qual a Vale tem se beneficiado muito nos últimos anos.

Mesmo com esse risco acima, o principal risco hoje da Vale é a redução de demanda que faça o preço do minério de ferro cair para a casa dos US$ 60 a US$ 70, como ele era cotado antes da tragédia de Brumadinho. Esse risco é grande hoje em dia para a Vale porque a produção e as vendas dela hoje são cerca de 20% a 25% menores.

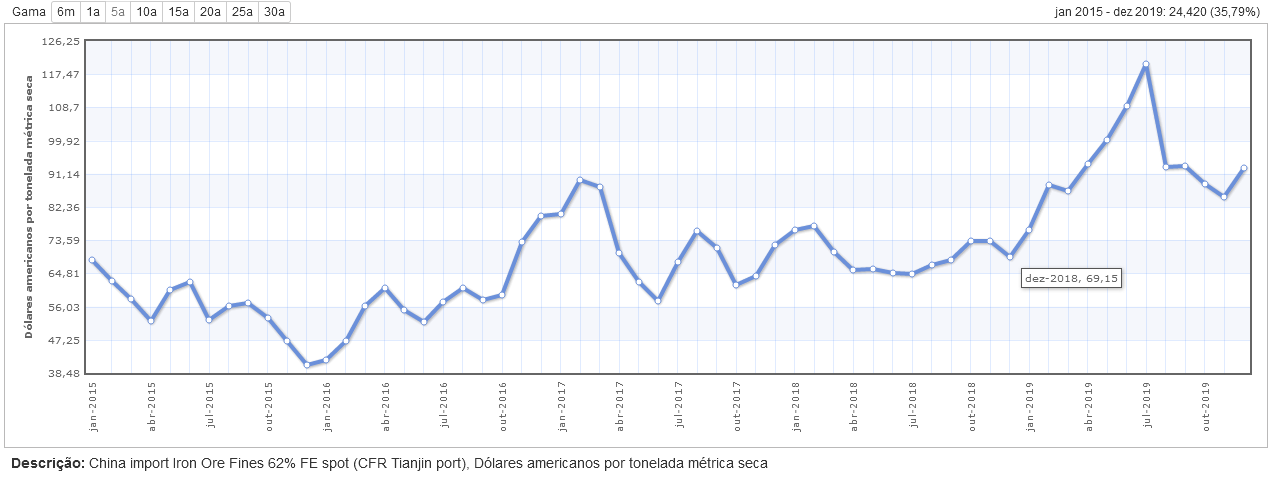

Leja abaixo o preço do minério de ferro no mercado internacional nos últimos 5 anos. Veja como a alta do preço do minério de ferro beneficiou a Vale, que mesmo vendendo uma quantidade menor, conseguiu reportar resultados, excluindo Brumadinho, semelhantes aos de 2018.

Fonte – IndexMundi

Em 2018, a Vale tinha margem bruta de 39,9%, margem que, apesar da menor diluição dos custos, subiu para 43,6% em 2019.

A Vale provisionou ou teve despesas incorridas referentes a Brumadinho em 2019, o valor de US$ 7,402 bilhões, sendo que US$ 1,7 bilhão já foi gasto. Além disso, a Vale ainda registrou impairment de US$ 4,7 bilhões de ativos, principalmente relacionados a metais básicos e carvão.

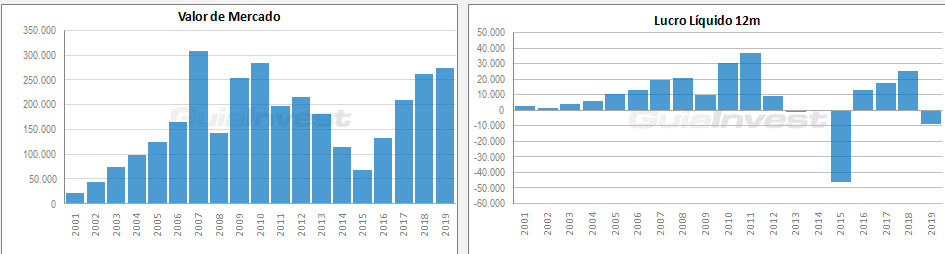

Abaixo, podemos ver o gráfico de lucro líquido da Vale dos últimos 20 anos. É simples observar que a Vale teve apenas dois prejuízos no período: o evento de Mariana e o evento de Brumadinho. Cabe ressaltar que a Vale tem utilizado a mesma forma para contabilizar as perdas. Registra, até o quarto trimestre, todo o impairment necessário e todas as despesas e provisões necessárias.

Fonte: GuiainvestPro

O atual resultado de Vale em 2019, apesar de apresentar provisões maiores para o evento de Brumadinho que em Mariana em 2015, foi um prejuízo menor, porque o preço do minério de ferro, diferente de 2015, está em um patamar muito melhor para a companhia trabalhar.

Agora, como de costume vamos calcular o preço justo e falar um pouco sobre o valor atual de mercado da empresa para saber se apesar dos problemas, vale o risco da compra da ação. Mas isso tudo na Area de Assinantes. Se você já é assinante, clique aqui. Caso não seja, veja as informações abaixo:

Os assinantes do Plano Ações e do Combo Ações + FIIs têm direito a essa parte. Mais informações de como assinar abaixo:

Plano “Ações – Dica de Hoje”:

– Plano mensal

– Plano anual

Plano “Combo Ações + FIIS – Dica de Hoje”:

– Plano mensal

– Plano anual

Plano de “Fundos de Investimento – Carteira Z – Dica de Hoje”:

– Plano mensal

– Plano anual

Para mais informações, como assinar e o que contém cada plano, clique aqui e veja os planos disponíveis atualmente.

Para informações sobre o “Curso de Opções Dica de Hoje”, clique aqui.

Abraços e Bons Investimentos!

Daniel Nigri (analista CNPI)

Com a ajuda de Leo Bittencourt

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões, aqui expressas, estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro, que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários. Os destinatários devem, portanto, desenvolver as próprias análises e estratégias (ou seja, “caminhar com as próprias pernas” e ter bom senso).

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação e serão arquivadas por 5 anos, conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos da Instrução CVM nº 598/18, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento da Instrução ICVM 598.