Klabin – KLBN4: Análise de Negócios

Para fazer um investimento é necessária uma origem dos recursos. Logo, temos a estrutura de capital do negócio, que é formada a partir da origem dos financiamentos que a empresa usa para obter o investimento. Então temos o capital próprio, que é o patrimônio da empresa; aqui entra o acionista, que possui ações e que tem direito sobre o investido; e temos também o capital de terceiros – as dívidas. Para saber os valores, basta analisar no passivo os gastos com empréstimos e financiamentos.

Ativo – Onde recursos foram aplicados

Passivo Circulante e Não Circulante – Capital de Terceiros

Patrimônio Líquido – Capital Próprio

Escolhi iniciar nossa conversa com essa breve explicação, pois é frequente a generalização de que o capital de terceiros sinaliza, sem exceções, uma empresa em situação financeira fracassada. E sabemos que isso não é verdade.

E não é recomendado falar de Klabin sem explicar a dívida, além de levar em consideração que estamos falando de plantas produtivas e de maquinários. Portanto, se eu aumentar a capacidade produtiva, eu aumento a possibilidade de gerar mais receita. Logo, se a estratégia da empresa for coerente (com as previsões de demanda futura do produto) e os fluxos (entrada e saída) puderem ser mantidos ao longo da execução do projeto, as probabilidades são de aumentar o retorno.

OBS.: desde que a empresa consiga gerar valor suficiente para honrar o compromisso através da geração de valor atual (receita).

Se o negócio está alavancado, mas cresce também a receita/volume e a gestão de custos é eficaz, é um dos sinais de que o investimento (que gerou a dívida) está atendendo ao objetivo e trazendo resultados, ou seja, contraem dívidas para expansão e com isso aumentam participação de mercado e mantêm rentabilidade crescente. Logo, entende-se que um dos requisitos é que o próprio projeto (onde foram aplicados os recursos) possa prover o fluxo para honrar a obrigação (dívida) sem tornar o processo uma bola de neve, que apenas gera mais e mais dívida, comprometendo a saúde financeira do negócio e o retorno do acionista.

Explicando

A Klabin é uma empresa de grandes projetos, inclusive, em abril de 2019 ela anunciou o Projeto Puma II, no qual ela vai investir bruto R$ 9,1 bilhões. O valor será para duas máquinas de papel para embalagens com capacidade total de 920 mil toneladas anuais. E o que isso significa no valor para o acionista? Significa que se houver mercado consumidor ela terá mais capacidade, logo maior volume/receita que impacta na geração de valor (ebitda), que por sua vez afeta o resultado final. Portanto, se com menor capacidade ela fatura X, é preciso considerar o aumento dessa produção para estimar o crescimento nas contas citadas anteriormente, sempre considerando que na conta entra a dívida e seu custo (por isso falei dos fluxos no início), e se você é assinante do Dica de Hoje, sabe que esses cálculos para precificação somente quem pode divulgar é nosso analista de mercado, o chefe Daniel Nigri.

Porém, como estamos falando de capacidade e não de preço do ativo, posso estimar como analista de negócios que ela tem condições de crescer cerca de ~43% a produção, isso a partir do ano que vem e conseguindo adicionar ao faturamento/receita (pelo aumento de volume) na casa de 28 a 30%. Logo, com maior geração de valor e custo caixa sob controle (em relação à capacidade utilizada), aumenta-se o ebitda e, com isso, os retornos.

Portanto, quando o mercado “olha” para um negócio, ele procura o que o futuro pode oferecer, dados os investimentos em capacidade/tecnologia/demanda que a empresa faz no presente, e desconta no curto prazo o tamanho do risco da dívida em relação à capacidade de honrar pelos fluxos presentes.

E falando nisso, a Klabin dobrou o prazo médio da dívida da companhia de 48 para 96 meses. A parcela de curto prazo reduziu para 5%, contra 11% em 2019, e manteve os mesmos níveis de custos financeiros, o que trouxe melhora no perfil de dívida, pois aumentou a participação de dívidas via mercado de capitais. Com a redução da amortização média (reduzindo de R$ 2,5 bilhões/ano para R$ 1 bilhão) no período de necessidade de investimento (PUMA II), a empresa dá mais clareza ao horizonte de liquidez durante o processo.

A empresa fechou 2019 com dívida bruta de R$ 24.085 milhões, um aumento de R$ 4.639 milhões em relação ao ano anterior, justificados pelo aumento do dólar em 4% e das necessidades de viabilizar o projeto. A dívida líquida no final de 2019 é de R$ 14.355 milhões e a relação Dívida Líquida/EBITDA Ajustado 3,3x no período.

Caso você tenha interesse nos resultados detalhados da companhia, basta acessar nosso podcast KLABIN 4T/2019.

Nosso foco aqui é verificar se ela gera valor mesmo com a dívida, e como isso pode ser parte da estratégia da companhia no desenvolvimento/execução dos projetos.

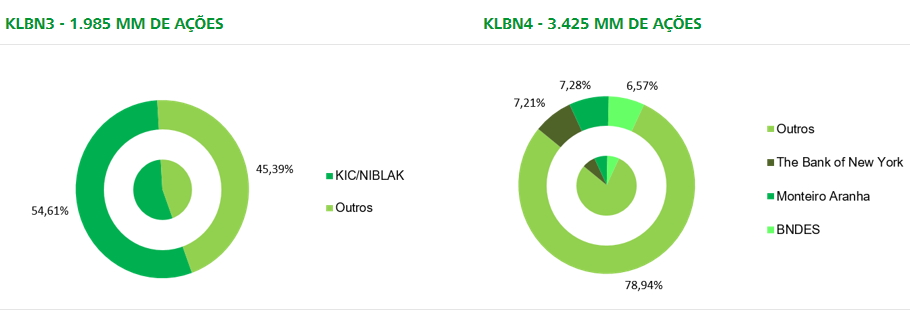

Composição Acionária

Imagem retirada do RI da Companhia

Geração de Valor

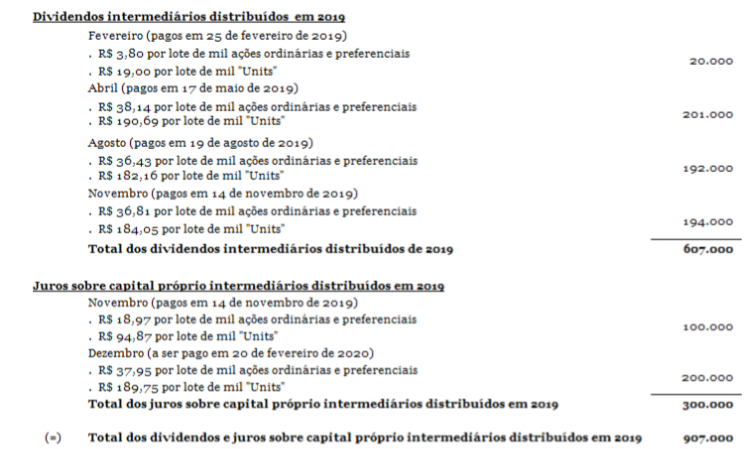

Segundo a companhia: “A base de cálculo do dividendo obrigatório definida no Estatuto Social da Companhia é ajustada pela constituição, realização e reversão, no respectivo exercício, da “Reserva de Ativos Biológicos”, outorgando aos acionistas da Companhia o direito ao recebimento em cada exercício de um dividendo mínimo obrigatório de 25% do lucro líquido anual ajustado. Adicionalmente, é facultado à Companhia a distribuição de dividendos e juros sobre capital próprio com saldos de “Reservas de Lucros” mantidos no Patrimônio Líquido”

No ano de 2019, a companhia teve como lucro base para a distribuição do dividendo mínimo obrigatório R$ 940.257 milhões. Logo, os 25% obrigatórios resultaram em R$ 235.064 milhões. Distribuídos no ano foram:

Retirada da apresentação dos resultados/ano 2019

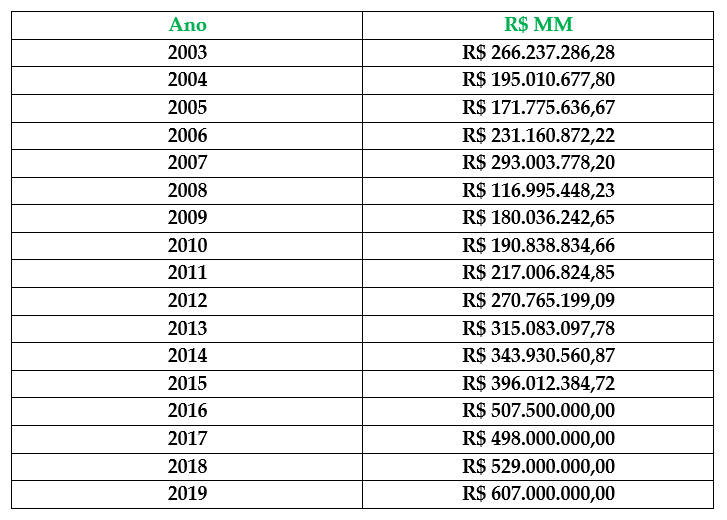

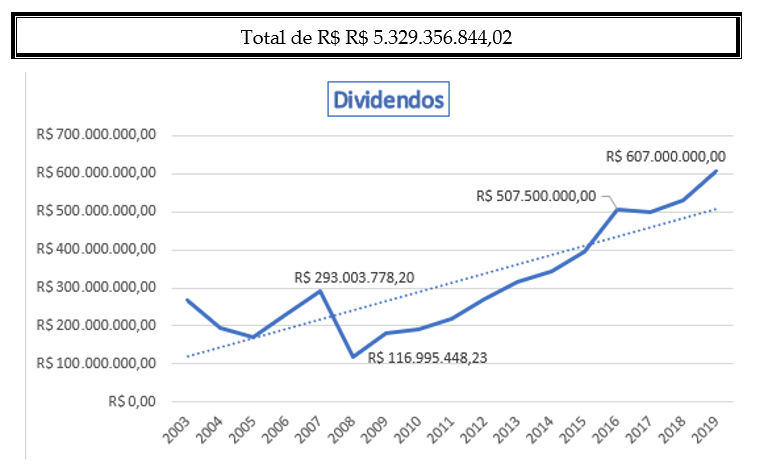

De 2003 a 2019 foram pagos aos acionistas os seguintes valores:

OBS.: apesar de o obrigatório ser 25%, é comum ela pagar baseando os dividendos em 20% do EBITDA Ajustado, sem diferença para as classes de ações, ou seja, todas têm os mesmos direitos econômicos.

OBS. 2: em 2008 houve prejuízo (a crise que, se você não viveu no mercado, ao menos já ouviu falar). Naquele ano ela reduziu investimentos também. Vale lembrar que em 2009, com a recuperação interna, o câmbio recuou e prejudicou os exportadores.

Falando do mercado de celulose em geral, naquela época, devido ao custo das empresas brasileiras ser menor e da demanda chinesa estar aquecendo, as empresas conseguiram um bom preço lá fora (demanda forte e empresas do hemisfério norte fechando pressionadas pelo custo maior, manteve pressão no preço e favoreceu negócios daqui nesse setor), que recuperaram gradualmente após 2008.

Em relação aos JSCP, a empresa pagou em 2018 R$ 390.000.000,00 e em 2019 R$ 300.000.000,00.

E como os resultados são a variável importante para a geração de renda, basta observar o comportamento do gráfico acima. O Dividend Yield atual da companhia é de 4,1% (houve redução na casa de 2% devido ao aumento de capex) e a receita cresceu 16,5% nos últimos 5 anos, com um giro de ativos de 0,30.

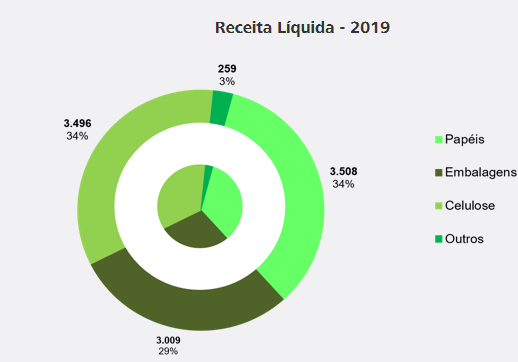

Qual percentual de receita vem de cada área do negócio?

Imagem retirada do site RI da Klabin

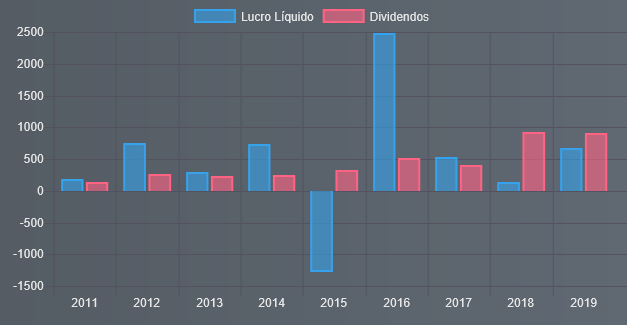

Veja agora o comportamento dos dividendos em relação ao lucro líquido:

Imagem retirada do site Pense Rico https://plataforma.penserico.com/dashboard/cp.pr?e=KLBN4

Observando a imagem acima, fica claro que, devido à ciclicidade que afeta o custo e margens em determinados períodos e com a dívida para investimentos, a regularidade na linha final da DRE não é uma constante, daí a importância de analisar a geração de caixa, o gerenciamento da dívida (custos/fluxos) e lembrar que o investimento para aumento da capacidade, em um mercado que tem demanda crescente e com o fator positivo de termos os menores custos do setor (celulose em geral), é algo importante para colocar na conta em empresas que são historicamente boas pagadoras de dividendos.

Importante entender

Os dividendos nada mais são do que uma transferência de parte do lucro da empresa aos seus acionistas, ou seja, não afetam o lucro e sim a forma como a empresa os distribui. Logo, quando o dividendo aumenta, precisamos prestar atenção se houve aumento de geração de valor (por isso falei de receita e custos acima); não pode ser baseado apenas na transferência do que já existe, mas do que pode significar no futuro com o aumento da rentabilidade.

Logo, ao analisar empresas distintas que podem ser boas pagadoras/geradoras de renda, lembre-se que não basta analisar somente como ela é financiada (por isso falei da dívida no início do texto, o que é bancado por capital próprio ou de terceiros), e sim entender que, se existe dívida e ainda assim paga-se dividendos crescentes, é porque existe capacidade de geração de caixa, que está ligada ao aumento de receita (que está ligada a volume/preço), e é isso que deve ser observado nessa companhia.

Ao observar o histórico de Klabin é possível verificar que o ebitda tem crescimento nos últimos anos, mesmo quando ela precisou de mais investimentos para PUMA I ou na crise de 2015 (onde ela apurou prejuízo, mas teve aumento de geração de caixa).

Resumindo: preste atenção nos projetos das companhias.

Porém nem tudo são flores, visto que conforme citado acima, quando existe um projeto de investimentos, sendo a política de distribuição baseada no Ebitda Ajustado retirando o investimento – Capex – da conta, vai mais dinheiro para o projeto e menos para os dividendos. Isso pode ser nitidamente observado nos anos em que houve investimentos em PUMA I, por isso é uma empresa de projeto, por isso comparamos com o retorno dos outros negócios, analisamos a margem de segurança, como ela se mantém com nível de endividamento maior em relação à geração de valor, etc.

OBS.: lembrando que PUMA I alcançou a capacidade máxima de produção em 1 ano, ou seja, fica clara a existência de mercado/demanda que justifica o investimento seguinte.

Não invista apenas acreditando que setores-meio são os únicos que podem gerar retorno. Lembre que investir em projetos requer paciência e monitoramento, mas pode também gerar bons retornos. E não fique engessado, repetindo que toda dívida é ruim, que empresas no Brasil não sobrevivem muitos anos (veja o histórico de vida da Klabin e com ele o perfil da dívida ao longo das décadas), não compre sem entender o motivo pelo qual está fazendo, não decida apenas porque alguém famoso compra ou vende. Aprenda a pensar com a própria cabeça.

Gerar renda com investimentos é pensar no futuro, investir em bons projetos hoje para colher os frutos amanhã. E como sempre citamos nos materiais, lembre que a demanda é que define a receita. Logo, a vida do negócio depende de quem o consome e o dinheiro de quem o financia (investidor) também depende disso.

PS: Não é recomendação de compra ou venda do ativo.

Daniel Nigri com apoio da Patrícia Rossari

O analista Daniel Nigri CNPI1810 é o responsável pelas informações perante a ICVM 598

As informações não constituem recomendação de compra ou venda de qualquer ativo

Geração de Renda 2.0

Para que você aproveite essas oportunidades, estamos lançando neste momento específico o nosso Curso Geração de Renda 2.0. O Curso que eu ensino as minhas 3 estratégias para gerar rendimentos pingando na sua conta todos os meses de forma constante e crescente.

Eu vou estar lançando este curso com um preço super-promocional na própria segunda feira dia 16/03/2020, apenas para quem estiver neste grupo do telegram e Whatsapp. Não perca a chance.