Estamos melhor do que pensávamos?

PIB, PIB per capita, Produção Industrial, Balança Comercial

“A experiência não permite nunca atingir a certeza absoluta. Não devemos procurar obter mais que uma probabilidade.” Bertrand Russell

A notícia foi essa: Produto Interno Bruto (PIB) cresceu 1,2% entre janeiro e março, o que demonstra o terceiro trimestre seguido de alta. Porém, na comparação com o 4T2020 o número ficou menor, visto que na ocasião o PIB foi de 3,2%.

A expectativa, segundo uma pesquisa do Valor Data, entre 55 instituições, era alta de 0,7%, e isso após uma revisão otimista das expectativas destas instituições, do mercado de forma geral.

O PIB do Brasil em 2020 foi de R$ 7,4 trilhões; no 1T2021, de R$ 2 048,0 bilhões.

E agora?

Mudou a projeção de muitas instituições, que variam de 4% até 5,5% (Goldmam Sachs), inclusive o Bank Of América aumentou para 5,2%, de 3,4% da projeção anterior.

O que justificou essa mudança do número no primeiro trimestre de 2021 acima das expectativas?

Alguns pontos, sendo o principal a recomposição dos estoques, ou seja, se as empresas não tivessem optado por aumentar os pontos de estoque, já prevendo uma volta do consumo com as reduções na restrição de circulação, e acreditando na volta do consumo com parte da renda que aumentou as taxas de poupança no trimestre (chegando aos 20%; em 2020 havia sido 15% e 12,5% em 2019), o indicador não teria surpreendido ninguém, ou seja, teria sido negativo.

Resumindo: não é um movimento comum. Mas enfim, o que é comum em uma pandemia, né?

Basicamente existiu um descompasso entre o PIB geral e a demanda. Afinal, como podemos ter avanço se a produção e a importação estão em níveis maiores que o consumo, que aliás é 64% do PIB e recuou na comparação com 4T2020, com a queda da renda, com aumento do desemprego, redução do auxílio emergencial, etc.

Contextualizando: em 2020 houve um consumo de estoque, principalmente no 3º e 4º trimestres, com abastecimento comprometido. E com as incertezas sobre segunda onda e vacinação, os estoques acabaram baixos, portanto, com maior indicação de vacinação em massa e a segunda onda ficando para trás (não vamos falar aqui sobre possivel terceira, quarta), a recomposição dos estoques era esperada e natural, mas veio em números acima do que o mercado esperava e isso resultou na diferença do que as instituições calcularam e o que de fato ocorreu nos negócios.

O custo de assumir estoques sem uma previsibilidade de demanda não é algo simples, ou uma decisão tomada sem cálculos que amparem o risco. Mas vale lembrar que já havíamos falado sobre essa recomposição de estoque aqui nas nossas conversas, sobre o movimento das empresas em aumentar os pontos, em deixar de lado, pelo menos por enquanto, o just in time, além de reformular a cadeia de fornecedores para evitar dependência excessiva de uma única empresa, colocando na conta o custo de probabilidade de desabastecimento, etc.

Mas não foi só o consumo das famílias que recuou (0,1%) – o do governo também (0,8%). Porém os investimentos ajudaram o número final, com crescimento de 4,6%, e vejam que as importações aumentaram 11,6%, enquanto as exportações 3,7%, e aqui lembrem que para esse indicador aumentar, o volume de exportação do agro teria que subir muito, mas muito, o que é improvável, e a nossa indústria de transformação não é uma campeã nesse aspecto, infelizmente. E na importação, o impacto foi dos desembarques causados pelos grandes gargalos nas cadeias de abastecimento interna, pois optam por trazer material de fora para continuar produzindo, e também ao Repetro, que conta na importação.

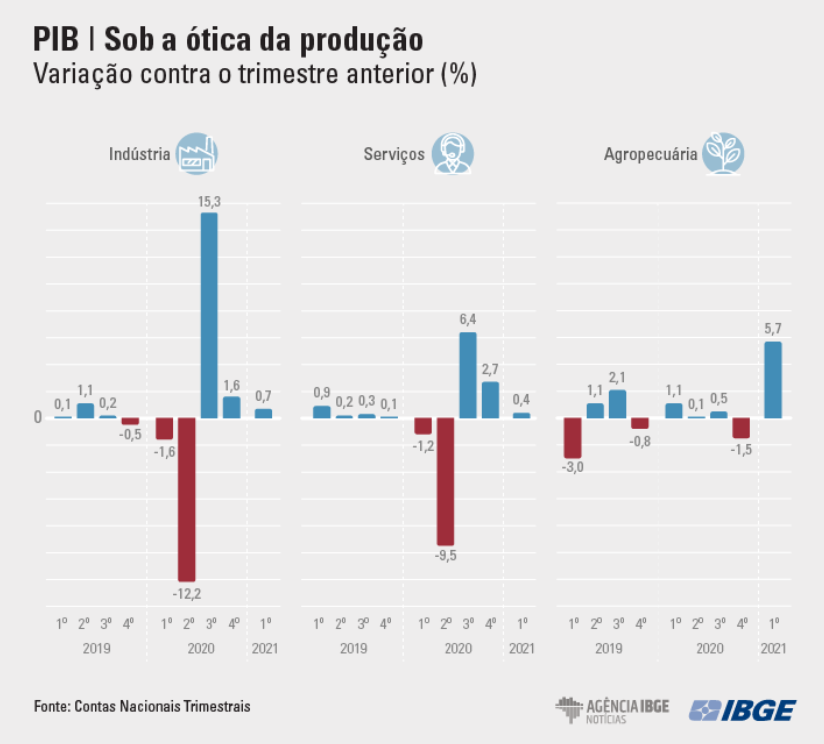

O PIB do agro cresceu 5,7% frente ao número do 4T2020, e aqui entra a safra recorde de soja e novamente os estoques, afinal, os embarques atrasaram devido às chuvas e começaram com mais força em março, e não podemos esquecer de mencionar a agropecuária na conta, que também recompôs.

E o PIB industrial e de serviços?

Também em crescimento, mas em relação ao comparativo com 1T2020, os serviços ainda apresentam recuo, o que não é nada improvável, afinal, ainda estamos em meio a uma pandemia e a circulação ainda não está liberada. E outro ponto que chamou atenção de muitas pessoas foi a FBCF – Formação Bruta de Capital Fixo. Mas calma, jovens, tem uma explicação, destacada anteriormemte, com seu avanço de 4,6%, e uma taxa de investimento de 19,4% do PIB. Mas o que aconteceu para que esse número aumentasse tanto? Os motivos:

- Repetro, citado anteriormente, que é uma questão contábil de incorporação de plataformas de petróleo, um regime tributário especial, fazendo com que a nacionalização das plataformas acabassem registradas como investimento em máquinas importadas.

- Produção de bens de capital.

- Desenvolvimento de Softwares.

- Construção civil.

E aqui acredito que tu já saibas que nominalmente o crescimento do investimento foi diferente, né? Afinal, estamos falando de um aumento de preços grande na construção civil e também no maquinário, principalmente para o setor de agro e infra. E por que isso é importante?

Para que tu entendas a diferença: a FBCP 1T2021 acumulado dos últimos 4T avancou 2%, mas o investimento nominal avançou 14%. A taxa real de investimentos é um indicador muito importante, e esse movimento fez com que a taxa nominal ficasse acima da real, o que não estava ocorrendo devido a uma defasagem típica, reflexo do cenário macro.

E a nossa querida indústria de transformação? Como se comportou?

Em queda de 0,5% no 1T2021 frente ao 4T2020, lembrando que no 4T2020 houve aquele considerável aumento de 4,7% frente ao 3T2020. E o que influenciou a queda? Devido ao problema de abastecimento, falta de materiais/insumos, aumento dos custos, além do já citado recuo no consumo das famílias. Indústria parada, como algumas montadoras, ou então que viram os preços de embalagem nas alturas, sofreram pressão maior, que obviamente acaba comprometendo o resultado.

E falando em indústria, na semana passada foram divulgados os dados de bril de 2021. A produção industrial nacional caiu 1,3% na comparação com março, o que indica a terceira queda seguida e um recuo de 4,4% no período. E o que mais pesou nessa queda? Alimentícios, derivados do petróleo e biocombustíveis.

Porém, na comparação com abril de 2020, a indústria cresceu 34,7%, o que indica a maior da série histórica que iniciou em 2002. Mas lembre-se da situação de abril de 2020: o início da pandemia, com tudo parado. Para termos uma idéia do comparativo, veja os aumentos nas atividades:

- 996,5% veículos automotores, reboques e carrocerias

- 94,3% máquinas e equipamentos

- 54,5% metalurgia

- 81,3% produtos de minerais não metálicos

- 88,2% bebidas

- 64% produtos de borracha e de material plástico

Quando consideramos os números acumulados, temos crescimento de 10,5% no ano, e nos últimos 12 meses o consolidado positivou em 1,1%, depois de longas 22 taxas no vermelho. E veja as influências das atividades no acumulado:

- 34,4% veículos automotores, reboques e carrocerias

- 33,9% máquinas e equipamentos

- 16,9% metalurgia

- 28,8% produtos de minerais não metálicos

- 21,09 produtos de borracha e material plástico

- 24,8% produtos de metal

- 24,1% máquinas, aparelhos e materiais elétricos

- 9,3% outros produtos químicos

- 13,6% bebidas

- 30,9% produtos têxteis

- 27,6% confecção de artigos do vestuário e acessórios

- 22,2% couro, artigos para viagem e calçados

- 22,3% produtos de madeira

- 27,3% móveis

Na ponta contrária, a atividade com maior influência no total da indústria, negativa, foi a de produtos alimentícios, com recuo de 5,2%.

E o PIB per capita?

Em relação a ele, o mercado acredita que só volta aos números anteriores a 2020 (pré-pandemia) em 2023, e aqui temos variáveis muito sensíveis, como a educação, a formação, e isso recai sobre grande parcela da população que possui menor qualificação. Por outro lado, a expectativa de possível aumento de eficiência com maior aplicação de tecnologia, além de mudanças nas rotinas de trabalho com o home office (mas veja que nem 20% dos profissionais tem estrutura para home office hoje, e quem disse isso foi a FGV), crescimento do e-commerce, etc. Lembrando que o PIB per capita retraiu 4,8% no ano passado em termos reais, recuando ao menor nível da série do IBGE, em R$ 35.172.

E a balança comercial do último mês?

Superávit de US$ 9,291 bi (maio). A exportação bateu recorde, maior valor para o mês desde o início da série histórica, lá em 1989. No acumulado do ano, o superavit é de US$ 2,529 bi, +74,3% frente ao acumulado dos primeiros 5 meses de 2020.

E aqui, o que impactou mais?

Essa tu já sabes né!

Safra embarcando (+48,8% soja, +82,5% algodão, frente a 2020), exportações da indústria extrativa (+85,8%, sendo que o minério e os concentrados +143,8%) e preços altos. Veja:

Exportações: US$ 26,948 bi, +46,5% (aqui existe o impcato das paradas ocorridas em maio de 2020, devido à pandemia). Segundo dados do ministério da economia, as exportações em volume aumentaram 9% e os preços 38,5%.

Importações: US$ 17,657, +57,4% (aqui o impacto das importações do agro, +36,8%; extrativa, +107,5%; e indúsria de transformação, +56,5%).

Alguns estão otimistas, outros pessimistas, e veja que sequer tocamos no assunto “crise de energia”, que vai impactar a inflação e a produção dos negócios. E sabemos que isso é apenas a ponta do iceberg.

Então, seguimos atentos.

Até a próxima semana.

Quer ter acesso as nossas carteiras? FIIs, Ações e outras áreas do site?