Recentemente, tivemos a divulgação dos resultados do banco Bradesco e os números foram desanimadores. O lucro líquido recorrente do banco fechou o 4T22 em R$ 1,59 bilhões, uma queda de mais de 75% no comparativo com o mesmo período do ano anterior, um resultado bem abaixo do esperado. Sendo assim, o mercado reagiu e penalizou as ações da empresa.

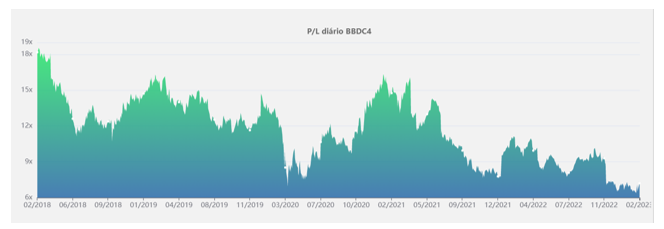

Para termos uma ideia do quanto esses números ruins tem refletido nas ações do Bradesco, vale a pena conferir o gráfico do P/L das ações BBDC4, disponível no site Oceans14:

É notável que a relação entre o preço das ações e o lucro da empresa está em um dos menores patamares dos últimos 5 anos, algo não muito comum de ser visto nas ações de uma companhia tão robusta e longeva como o banco Bradesco.

Mas, enfim, vamos entender o que está acontecendo com o bancão.

Em primeiro lugar, é inevitável relembrar o caso Americanas. Há cerca de 1 mês atrás, foi descoberta uma inconsistência contábil no balanço da varejista Americanas, o qual, em resumo, fez com que a dívida da empresa mais do que dobrasse de tamanho em questão de dias (atualmente está em cerca de R$ 48 bilhões). Como a situação ficou bem complicada para a companhia, a mesma entrou na Justiça pedindo proteção contra credores e, pasmem, um dos maiores credores era o banco Bradesco. Confira a lista:

- Deustche Bank: R$ 5,2 bilhões

- Bradesco: R$ 4,8 bilhões

- Santander Brasil: R$ 3,65 bilhões

- BTG Pactual: R$ 3,5 bilhões

- Votorantim: R$ 3,2 bilhões

- Itaú: R$ 2,8 bilhões

- Safra: R$ 2,5 bilhões

- Banco do Brasil: R$ 1,36 bilhão

A questão é que quando uma empresa entra em Recuperação Judicial, a instituição financeira deve provisionar 100% do crédito emprestado a ela. Logo, perto do final do 4º trimestre de 2022, o Bradesco foi obrigado a elevar sua PDD (Provisão de Devedores Duvidosos) em mais de R$ 4 bilhões, o que – evidentemente – impactou negativamente o lucro do banco.

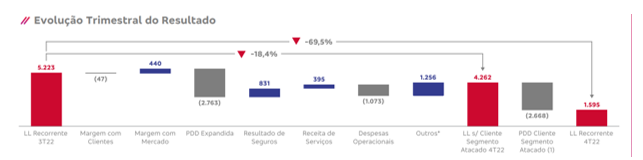

Perceba na imagem abaixo, retirada do resultado do 4T22 do Bradesco, o impacto que o Cliente do Segmento Atacado (Americanas) teve no resultado e qual seria o lucro do banco caso isso não tivesse acontecido:

Fonte: RI do Bradesco

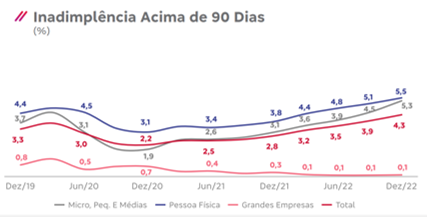

E não para por aí… O Bradesco ainda está sofrendo com outro grande problema para um banco: a inadimplência.

Fonte: RI do Bradesco

Adicionalmente, note que os segmentos Pessoa Física e Micro, Peq. E Médias Empresas são os maiores balizadores da alta inadimplência do banco, os quais são os mais sensíveis a longos períodos de juros e inflação elevados.

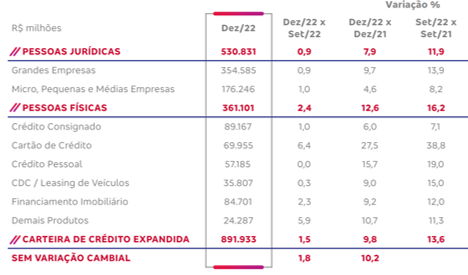

Bom, e qual a razão destes dois segmentos influenciarem tanto no resultado do Bradesco? Simples, eles – quando somados – são os mais representativos da carteira de crédito:

Fonte: RI do Bradesco

Juntos, o segmento Micro, Pequenas e Médias Empresas e Pessoas Físicas representam cerca de 60% da carteira de crédito do Bradesco, ou seja, qualquer aumento na inadimplência destes terá um impacto significativo no resultado do banco.

Por fim, vale a pena ressaltar que o banco Bradesco já entendeu que erraram um pouco na concessão de crédito em 2020 e estão trabalhando para resolver essa situação. Além disso, o caso Americanas representa um impacto pontual no resultado e não deve se estender por mais trimestres.

Fez sentido? Agora, envie esse artigo para um(a) amigo(a) investidor(a) que queira entender o que está havendo com o Bradesco.

Grande abraço, João Pedro Mello

Veja as possibilidades de planos

Tenha acesso aos melhores relatórios escritos por nossos experientes analistas