O que é mais vantajoso: investir R$ 1.000 por mês durante 40 anos ou R$ 2.000 por mês durante 30 anos? À primeira vista, dobrar o aporte parece a escolha mais poderosa. Mas, ao analisar os efeitos dos juros compostos ao longo do tempo, percebe-se que o fator determinante não é o valor investido, e sim o tempo de exposição ao mercado.

Quanto mais cedo se começa, maior é o número de ciclos de capitalização, o que potencializa exponencialmente o crescimento do patrimônio, mesmo com aportes menores.

Neste artigo, vamos demonstrar com simulações numéricas, tabelas e gráficos por que o tempo é o ativo mais valioso para um investidor. E como iniciar cedo, mesmo com pouco dinheiro, pode ser a diferença entre uma aposentadoria confortável e uma aposentadoria de luxo.

e se eu dobrar o aporte?

Vamos comparar dois perfis: o investidor que começa cedo com menos e o que começa mais tarde com o dobro do valor. Suponha que a Pessoa A invista R$ 1.000 por mês desde os 25 anos, enquanto a Pessoa B invista R$ 2.000 mensais, mas apenas a partir dos 35 anos. Ambos seguem até os 65 anos, com retorno de 12% ao ano.

- Pessoa A: investiu R$ 480 mil ao longo de 40 anos e acumulou R$ 10,3 milhões

- Pessoa B: investiu R$ 720 mil ao longo de 30 anos e acumulou R$ 14,3 milhões

À primeira vista, parece que a Pessoa B venceu. Mas quando comparamos o retorno por real investido, a história muda:

- A Pessoa A transformou R$ 1 em R$ 21,4

- A Pessoa B transformou R$ 1 em R$ 19,9

Mesmo com R$ 240 mil a menos investidos, a Pessoa A termina apenas R$ 4 milhões abaixo. O tempo compensou o valor.

Esse exemplo deixa claro que a vantagem de começar cedo não está apenas no acúmulo ao longo do tempo, mas na forma como os juros compostos atuam sobre o capital acumulado especialmente nas últimas décadas, quando o crescimento se torna exponencial.

e se começar ainda mais cedo?

Agora veja a Pessoa C, que começa aos 18 anos com apenas R$ 500 por mês, ou seja, metade da Pessoa A. Ela investe até os 65 anos, por 47 anos no total, também com 12% ao ano de retorno.

- Investiu R$ 282 mil

- Acumulou R$ 11,4 milhões

Isso mesmo: com menos da metade do valor investido da Pessoa B, a Pessoa C terminou com quase o mesmo patrimônio. A eficiência do tempo é brutal:

- Cada real investido por ela virou R$ 40,5

- Isso é mais que o dobro da eficiência da Pessoa B

Esse é o verdadeiro poder do tempo: com um aporte modesto e décadas pela frente, o crescimento exponencial faz o trabalho pesado.

O que essa simulação evidencia é que, no longo prazo, o valor dos aportes tem menos impacto do que o tempo que o capital permanece investido. É claro que aumentar os aportes também ajuda, mas os anos iniciais são insubstituíveis. O tempo funciona como um multiplicador silencioso que favorece os disciplinados e pune os que adiam.

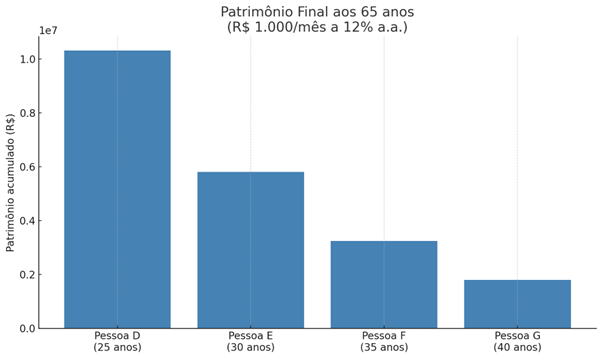

Para evidenciar ainda mais o poder do tempo, simulamos quatro investidores que aportam o mesmo valor: R$ 1.000 por mês, com rentabilidade de 12% ao ano. A única diferença entre eles é quando começam a investir:

- Pessoa D: começa aos 25 anos e investe por 40 anos

- Pessoa E: começa aos 30 anos e investe por 35 anos

- Pessoa F: começa aos 35 anos e investe por 30 anos

- Pessoa G: começa aos 40 anos e investe por 25 anos

Os resultados são contundentes: a cada 5 anos de adiamento, o patrimônio final praticamente corta pela metade. E o mais revelador: o retorno por real investido também despenca. Quem começa aos 25 anos transforma R$ 1 em R$ 21,48, enquanto quem começa aos 40 transforma o mesmo R$ 1 em apenas R$ 5,97.

Isso mostra que os últimos anos da jornada são os mais lucrativos. Eles concentram o pico da curva exponencial. E quem começa tarde simplesmente não chega a tempo de colhê-los.

e se eu já comecei tarde?

Se você já passou dos 30, 40 ou até 50 anos e está lendo este artigo com um certo arrependimento, calma: nem tudo está perdido. Embora o tempo seja insubstituível, ainda existem estratégias eficientes para construir patrimônio com consistência, mesmo começando tarde.

A primeira atitude é eliminar de vez qualquer nova postergação. O custo de esperar mais um ano só cresce com o passar do tempo. Comece agora, com o que for possível. A segunda ação é compensar parcialmente a perda de tempo com aportes maiores e mais frequentes. Quanto menor o tempo restante, maior precisa ser o aporte para alcançar objetivos relevantes.

Mais importante ainda: mantenha consistência. Evite interromper os aportes, resista à tentação de “cronometrar o mercado” e foque no longo prazo. Com disciplina, uma carteira bem montada e um ritmo crescente de aportes, é possível chegar lá, talvez não com R$ 10 milhões, mas com um patrimônio sólido, capaz de garantir liberdade e segurança financeira.

o tempo é o ativo mais valioso

Ao longo deste artigo, vimos que o tempo é o fator mais subestimado e mais poderoso na construção de patrimônio. Simulações com diferentes idades, aportes e taxas de retorno demonstraram que, mesmo com valores mensais menores, quem começa cedo costuma acumular mais do que quem começa tarde com aportes maiores.

Isso acontece porque os juros compostos operam em escala exponencial: os últimos anos de uma jornada de investimento são justamente os mais valiosos, e perdê-los significa abrir mão do que chamamos de “crescimento de segunda ordem”, quando os próprios juros já geram novos juros com força cada vez maior.

A lição é clara: o melhor momento para investir era ontem. O segundo melhor momento é agora. Se você é jovem, priorize começar, mesmo com pouco. Se já passou do “melhor momento”, foque em não perder mais tempo e aumente o esforço.

Grande abraço,

João Pedro Mello

Experimente o Renda Total 12 dias