Nos últimos anos, vimos uma debandada.

Investidores migrando para o exterior, aplicando tudo no CDI, fugindo da Bolsa brasileira como se fosse um campo minado. A narrativa era simples e apelativa: “O Brasil não tem jeito. Aqui é instável, imprevisível, politicamente caótico. Lá fora é seguro, sólido, confiável”.

E enquanto essa visão pessimista ganhava espaço nas redes sociais e até entre gestores profissionais, o mercado foi silenciosamente descontando o risco e precificando a melhora. Afinal, em 7 meses o Brasil teve 4 superávits, se isso não é uma melhora, eu não sei o que é.

Resultado?

- O Ibovespa ultrapassou os 140 mil pontos, renovando máxima histórica.

- O dólar ficou controlado.

- O Brasil voltou a atrair fluxo estrangeiro.

E a pergunta que fica é:

– Onde estão agora os que diziam que o Brasil era caso perdido?

– Cadê os que juravam que o caminho era dolarizar tudo e se contentar com 100% CDI?

A verdade é que o mercado financeiro é contraintuitivo. Ele sobe no meio do caos e cai no meio da euforia. E quem toma decisão com base em manchete, cedo ou tarde, paga caro por isso.

Uma das armadilhas mentais mais perigosas para o investidor é acreditar que o futuro será igual ao passado recente.

De 2010 a 2020, o Ibovespa andou de lado, foram quase 8 anos de retorno praticamente nulo em termos reais. Enquanto isso, o S&P500 deslanchou. Com a ajuda de juros próximos de zero, injeção maciça de estímulos e empresas de tecnologia em alta, o índice americano subiu mais de 200% no período, deixando o mercado brasileiro com cara de mico.

Naturalmente, isso criou uma narrativa:

“Investir nos EUA é melhor. O Brasil não anda. Bolsa aqui não presta.”

O problema é que o investidor médio não entende que isso foi apenas um ciclo, um entre vários que se alternam ao longo do tempo.

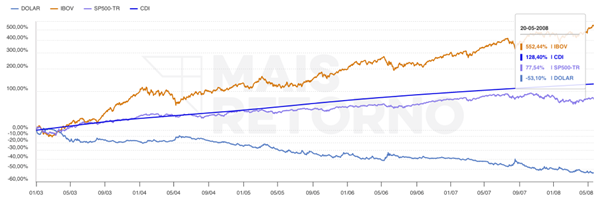

De 2003 a 2008, a situação era exatamente o oposto:

- O Ibovespa multiplicou por 6 vezes (alta de 500%).

- O dólar caiu de R$ 3,80 para R$ 1,65.

- O Brasil virou “queridinho dos emergentes”.

- E o S&P500? Subiu 80% no mesmo período.

Ou seja, se você estivesse investindo com base no “recorte de 2003 a 2010”, pareceria loucura alocar dinheiro fora do Brasil. Se estivesse investindo com base no recorte de 2010 a 2020, pareceria loucura deixar dinheiro aqui.

Mas investir não é seguir a última moda. É entender ciclos.

Como diz Howard Marks, da Oaktree:

“O maior erro de investimento é extrapolar o recente para o infinito.”

O que está barato hoje, amanhã pode se valorizar. O que brilhou nos últimos anos, pode entrar em declínio silencioso. E quem toma decisão olhando apenas pelo retrovisor, invariavelmente acaba comprando o topo de um ciclo e vendendo o fundo do próximo.

A alta da Selic nos últimos anos deu uma falsa sensação de conforto. A renda fixa virou o novo “ativo da moda”. Todo mundo migrou pra lá:

- Liquidez diária.

- Rentabilidade bruta de 13% a 14% ao ano.

- Zero susto.

Mas aqui vai o alerta: a festa do CDI tem hora pra acabar.

A inflação está cedendo. O fiscal está melhorando. O cenário externo começa a favorecer a queda dos juros no mundo inteiro. E o que isso significa?

Que a Selic não vai ficar em dois dígitos pra sempre.

Vamos fazer uma conta simples:

- Um CDB que paga 100% do CDI com a Selic a 10,50% entrega cerca de 0,88% ao mês bruto.

- Se a Selic cair para 8% ao ano, esse rendimento cai para cerca de 0,65% ao mês bruto, ou menos de 0,50% líquido para quem está na alíquota de 22,5%.

- Em termos reais (descontada a inflação), a rentabilidade pode cair para 1,5% ou até 1% ao ano.

Isso é o suficiente para preservar patrimônio. Não para multiplicar.

Agora compare com um cenário onde a Bolsa brasileira sobe 15% ao ano por 5 anos seguidos, como já aconteceu nos ciclos de 2003–2007 e 2016–2020.

Simulação comparativa em 5 anos:

A diferença em 5 anos seria de quase R$ 70 mil de patrimônio acumulado.

Ou seja: quem se acomoda no CDI corre o risco de perder o bonde — de novo.

E pior: quando notar, vai querer migrar pra Bolsa só depois de 3 ou 4 anos de alta, comprando perto do topo do ciclo. Esse é o verdadeiro custo oculto de “jogar seguro demais”.

Durante anos, investir em dólar foi uma decisão lógica.

Nos últimos 10 anos, o dólar subiu 90%, foi de R$ 3,00 para R$ 5,70. Quem dolarizou parte do portfólio nesse período conseguiu não só proteger patrimônio, mas surfou uma das maiores desvalorizações cambiais da história recente do Brasil.

O problema é quando essa estratégia deixa de ser racional e vira emocional.

Muita gente correu pro dólar em 2021 e 2022, quando a moeda já estava esticada, o noticiário era pessimista e o risco político parecia no limite.

Compraram proteção quando ela já estava cara.

E hoje?

- O dólar está em R$ 5,65, mas vem mostrando sinais de estabilidade.

- O fluxo de entrada no Brasil aumentou, com investidores internacionais comprando ações e papéis de renda fixa locais.

- O cenário fiscal está mais comportado. A inflação deu trégua.

- O diferencial de juros entre Brasil e EUA, ainda elevado, continua atraente para capital estrangeiro.

Ou seja: a histeria passou, e quem dolarizou tudo a R$ 5,50 pode estar sentado sobre um prejuízo escondido.

Não há nada de errado em ter parte do portfólio atrelado ao dólar.

O erro é fazer isso por desespero e efeito manada, e não como parte de uma estratégia de diversificação bem estruturada.Dolarizar no pânico é como comprar seguro depois que o incêndio já aconteceu.

Agora que o real está estável, que a bolsa brasileira voltou a andar, e que os ativos locais estão baratos em dólar, o investidor que colocou tudo lá fora começa a se perguntar:

- “Será que exagerei?”

- “Será que protegi demais e perdi o ciclo daqui?”

E mais uma vez, o custo não é aparente. É o custo de ter fugido do risco real e ter assumido o risco oculto: perder o próximo bull market local.

Boa parte dos erros de alocação cometidos por investidores nos últimos anos vem de um problema simples, mas muito comum: o pensamento binário.

É o famoso “ou vai ou racha”.

- Ou invisto tudo no Brasil, ou tudo nos EUA.

- Ou coloco tudo na renda fixa, ou tudo na Bolsa.

- Ou é real, ou é dólar.

- Ou é proteção, ou é rentabilidade.

Esse tipo de raciocínio ignora o que realmente constrói patrimônio no longo prazo: equilíbrio e alocação de ativos bem feita.

Quando o investidor tenta acertar o cenário perfeito “o Brasil vai explodir”, “os EUA vão liderar para sempre”, “o CDI vai pagar 1% ao mês eternamente” ele está baseando sua carteira em uma única hipótese.

Se ele acerta, ótimo. Se ele erra, toma um prejuízo brutal ou perde o ciclo positivo do outro lado. Por isso, os melhores investidores não constroem portfólios com base em previsões, constroem com base em resiliência a diferentes cenários.

Diversificar não é ficar em cima do muro, é aceitar que você não controla o que vai acontecer.

Por isso, você constrói uma carteira que se beneficia de vários cenários possíveis:

- Se o Brasil surpreender, você tem ações locais.

- Se o dólar voltar a subir, você tem parte do portfólio exposto lá fora.

- Se os juros seguirem altos por mais tempo, você tem renda fixa indexada.

- Se os juros caírem, você tem duration e Bolsa para capturar esse movimento.

O problema não é investir no Brasil. Nem nos EUA. O problema é apostar tudo em um único cavalo justamente quando ele já está na frente. O investidor amador quer sempre correr pro ativo que está ganhando. O investidor profissional pensa em como montar um portfólio que ganhe com o tempo, não com o palpite da vez.

No fim das contas, todos esses erros — sair do Brasil no fundo, correr para o CDI no topo dos juros, comprar dólar quando ele já subiu 90% têm uma origem comum: A ansiedade de tentar se proteger do passado e a ilusão de que o futuro será igual ao presente.

É exatamente por isso que o mercado vive premiando os mesmos tipos de pessoas:

- Os pacientes.

- Os que seguem um plano.

- Os que aceitam a volatilidade como parte do processo.

E penalizando os que correm de um lado para o outro tentando antecipar tudo.

Quando você não tem clareza sobre a estratégia da sua carteira, qualquer notícia te tira do eixo.

- Um ruído político e você vende a Bolsa.

- Um IPCA abaixo do esperado e você troca tudo por pós-fixado.

- Um tweet alarmista sobre o FED e você converte 100% para dólar.

E isso te condena a estar sempre um passo atrás do ciclo.

Você compra proteção depois da crise. Compra Bolsa depois da alta. E vende tudo depois da queda.

Esse comportamento não é falta de inteligência. É falta de estrutura.

Ter um plano de alocação bem definido não significa não fazer ajustes.

Significa não virar escravo do momento. Quem tinha uma alocação estratégica com parte em Bolsa, parte em renda fixa, parte em ativos dolarizados, provavelmente:

- Sofreu menos com a queda do Ibov.

- Capturou a alta do dólar.

- Aproveitou o CDI em 14%.

- E agora está colhendo os frutos da retomada da Bolsa em 2025.

É disso que se trata: não acertar todas, mas participar de todas.

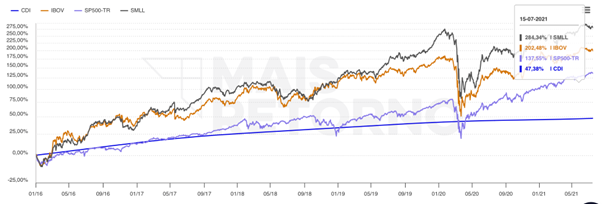

Entre janeiro de 2016 e julho de 2021, o mercado brasileiro viveu um dos ciclos de valorização mais expressivos da última década. E o mais curioso? Muita gente sequer percebeu.

Enquanto os noticiários falavam em crise, recessão e polarização política, o investidor que ficou posicionado, especialmente em ações fora do radar, viu seu patrimônio multiplicar:

Rentabilidade acumulada entre 01/2016 e 07/2021:

- Small Caps (SMLL): +284%

- Ibovespa (IBOV): +202%

- S&P500 Total Return (SP500-TR): +137%

- CDI: +47%

Ou seja:

A Bolsa brasileira não só andou, ela deixou o CDI e até o S&P500 comendo poeira.

As Small Caps, em especial, brilharam. Enquanto o Ibovespa mais do que dobrou, as Small Caps quase quadruplicaram no período. Isso mostra que, mesmo em meio à instabilidade do Brasil, as oportunidades existem e são generosas para quem sabe esperar.

- Quem saiu da Bolsa em 2015, no pânico do impeachment, perdeu esse ciclo inteiro.

- Quem ficou no CDI esperando “certeza”, perdeu o bonde.

- E quem diversificou, teve ações de qualidade e segurou a volatilidade… colheu.

Pense nisso!

Grande abraço,

João Pedro Mello

Experimente o Renda Total 12 dias