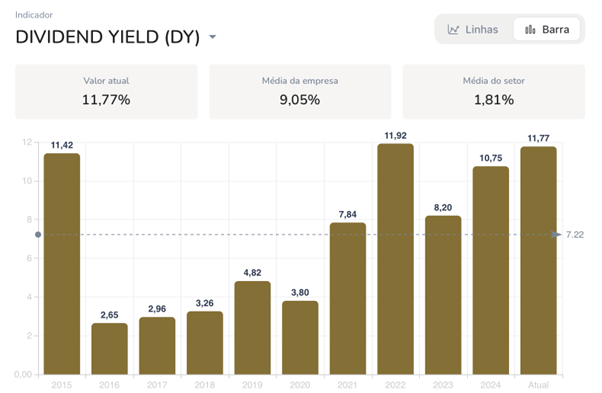

Você abre a plataforma de investimentos e vê o Banco do Brasil com dividend yield de 11%. Na hora, o pensamento vem automático: “Uau! Vou garantir uma renda passiva de dois dígitos comprando um bancão barato!”

Mas será que esse yield de 11% realmente reflete o que você vai receber nos próximos meses? Ou será que você está sendo seduzido por um número que, na prática, olha só para o retrovisor?

Spoiler: o dividend yield pode ser uma armadilha e o Banco do Brasil é um exemplo clássico disso.

Entendendo o que é o Dividend Yield (de verdade)

O dividend yield é uma relação entre dois números:

DY= Dividendos pagos nos últimos 12 meses/ preço atual da ação

Ou seja: é um indicador do passado. Exemplo: se a ação está a R$ 20, e nos últimos 12 meses a empresa pagou R$ 2,00 de dividendos, o DY aparece como 10%.

Agora vem a pergunta importante: Esse lucro vai se repetir daqui pra frente? Se a resposta for “não”, o número está te enganando.

De onde veio esse dividendo de R$ 2,20?

Simples: o lucro por ação (LPA) do Banco do Brasil foi de R$ 5 no último ano. E o banco tem mantido um payout (percentual do lucro distribuído como dividendo) ao redor de 40%.

Ou seja:

R$5 (lucro por ação)×40% (payout) = R$2,00 em dividendos

Agora vem o ponto-chave:

Supondo que esse lucro por ação caia para algo em torno de R$ 3,00 a R$ 3,50. E mantendo o mesmo payout de 40%, o dividendo projetado cai para algo próximo de:

R$3,30×40% = R$1,32

Logo, se o dividendo futuro for R$ 1,32 e você comprou a ação por R$ 20:

DY futuro = R$ 1,32/20 = 6,6%.

Ou seja, bem diferente dos 11% que aparecem hoje nos sites.

passado no numerador, futuro no denominador

Esse é o erro clássico de quem escolhe ação olhando apenas para o yield:

- O numerador (dividendos pagos) olha para os últimos 12 meses.

- O denominador (preço da ação) já precifica o que o mercado espera pelos próximos 12 meses.

Então, se os lucros vão cair, o mercado já antecipa isso no preço, mas o DY continua alto…

até os novos dividendos aparecerem e derrubarem a expectativa.

“Mas 6,6% ainda é bom, não é?”

Depende.

Se você pode comprar outras empresas com:

- Payout estável

- Previsibilidade de lucros

- Dividendos não cíclicos

- E yield próximo ou superior a isso…

… então o Banco do Brasil deixa de ser um “achado” e passa a ser apenas mais uma opção (e talvez nem a melhor).

Veja Itaúsa, por exemplo, que não passa por uma incerteza como essa e está com um yield de 8,5%. Será que já não seria uma opção mais atraente?

“mas e se o lucro voltar?”

Claro, o mercado é cíclico.

Se o lucro do Banco do Brasil voltar a subir, o dividend yield pode ficar atrativo novamente.

Mas isso exige tempo, paciência e convicção, e o investidor precisa saber que o cenário base hoje é de desaceleração.

Por isso, para quem pensa em comprar BBAS3 pelo dividendo, o ideal seria:

- Comprar de forma parcelada, aproveitando eventuais quedas;

- Alocar uma fatia limitada da carteira;

- Ter clareza de que o yield atual não é recorrente;

- Focar mais no lucro futuro do que no histórico de proventos.

yield alto pode ser sinal de problema, não de oportunidade

Dividend yield não é salário fixo. É reflexo da lucratividade passada e da política de distribuição da empresa.Quando o mercado projeta queda nos lucros, o preço da ação cai, mas o DY ainda reflete o ciclo anterior. E isso engana muita gente que acredita estar comprando renda, quando na verdade está comprando risco.

No caso do Banco do Brasil, o yield de dois dígitos pode ser mais ilusão do que oportunidade. E como sempre: não compre número. Compre contexto.

Grande abraço,

João Pedro Mello

Experimente o Renda Total 12 dias