Já Temos um Novo Presidente. E agora?

“Os recursos precisam ser destinados às oportunidades e não aos problemas” Peter Druker

Na última semana escrevi sobre a UGPA3, dando sequência a nossa série de análise de negócios, mas hoje vamos interromper a sequência e falar sobre como a política influencia os seus investimentos. Investir em renda variável é investir em empresas, e empresas são os resultados dos seus negócios, ou seja, refletem o cenário, o mercado reflete os indicadores macroeconômicos.

E como recebemos muitas perguntas nesse período, mas vamos nos ater a questões fiscais e monetárias que influenciam direta e indiretamente as operações das companhias, e não partidárias.

Alguns questionamentos

Um dos principais questionamentos é em relação ao aumento da inflação, o que acontece com os negócios/ativos quando a inflação aumenta?

- Inflação é o aumento dos preços de forma persistente e generalizada

- Vamos iniciar entendendo que inflação é a perda no poder de compra, no caso das empresas os custos aumentam , aluguel, insumos, custo fixo como água, luz, mão de obra (dissídio), as taxas dos empréstimos ficam maiores, dificultando o acesso ao dinheiro o que gera menos investimentos em expansões e melhorias que gerariam mais emprego o que por sua vez gera mais consumo e assim por diante. Então a companhia para não arcar com esses aumentos, repassa para o cliente. Com o produto mais caro e o dinheiro valendo menos, obviamente existe menos consumo, e quanto menor o consumo menor o faturamento da empresa, ou seja, quanto menor a receita e maior o custo menor o lucro.

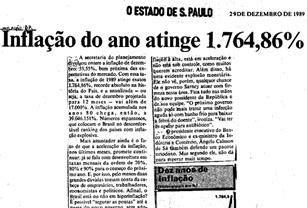

Mas sem pânico, hoje somos muito evoluídos nesse quesito. Quem assim como eu nasceu na década de 80, lembra de outro nível de inflação, motivo este que fez dos nossos serviços bancários um dos mais ágeis. Para quem não lembra, no início da década de 90 antes do plano real nós tínhamos a hiperinflação, a inflação acumulada do ano de 1989 foi de 1.782,90%, 1990 foi de 1.476,56%, 1991 foi de 480,2%, 1992 foi de 1158,0%, 1993 foi de 2.780,6%, 1994 foi de 1.093,8%.

E então chega 1995, a inflação acumulada foi de 14,7%.

Pensem sobre isso, analisem a diferença do percentual atual para o pré-real, e lembrem que de 1990 a 1992, o recuo do PIB foi de 8,42%.

Outro questionamento foi em relação ao que causa a inflação, podemos citar então:

Reflexo da lei da oferta e da procura, com mais crédito no mercado as pessoas compram mais a oferta aumenta e com isso os preços também, gerando inflação.

Falta de concorrência, onde o preço aumenta muito em casos específicos.

Quando o preço dos insumos, matérias primas aumentam muito devido a fatores externos sem controle, caso do agronegócio, quando o trigo aumenta de preço o pão fica mais caro, e assim sucessivamente.

Aqui entra em cena o fator de consumo essencial, as pessoas não deixam de consumir pão, apenas consomem menos, ou quando o filé fica muito caro as pessoas consomem mais carne de segunda, isso significa que diferentes negócios reagem diferente a essas questões.

Os Juros

Outro ponto são os Juros, quando a inflação sobe os juros são usados como forma de controle, mas quando a taxa de juros sobe o crédito fica mais caro, e com menos crédito sendo obtido na praça ocorre a redução da demanda, e quanto menor a demanda menor a oferta, então as indústrias produzem menos, e assim o resultado final será menor.

[epico_capture_sc id=”2764″]

Quando diminui o consumo, o varejo vende menos e compra menos, logo a indústria produz menos, se ela produz menos, não precisa da mesma quantidade de funcionários e então aumenta o desemprego, e quando isso acontece a demanda por serviços também diminui, e isso acontece porque sem renda não tem consumo, mas temos também o fator de que ocorre a diminuição real dos salários, perda de ambos os lados, dos que perdem o emprego e dos que continuam empregados.

Percebam que existe uma correlação entre essas duas variáveis, quando o salário real dos empregados diminui existe uma menor necessidade da empresa em demitir.

Para ficar mais claro:

O índice Bovespa geralmente cai quando enxerga uma sinalização de que o Copom vai aumentar a taxa de juros, e isso acontece pelo motivo que já expliquei em outros materiais – Economia e Eleições. O mercado sabe que com juros mais altos existe a possibilidade real de queda no consumo, ou seja, diminui o faturamento da empresa e seu lucro.

Isso porque o consumo diminui, mas os custos fixos permanecem e se a empresa não consegue repassar o valor da inflação para o consumidor, pois a concorrência está conseguindo colocar o produto com um valor mais atrativo, o custo aumenta ainda mais e pressiona a margem.

Nesses momentos as empresas que se favorecem do aumento da inflação, como algumas elétricas por exemplo, têm a tendência de valorizar sua cotação, ou então as que fornecem produtos básicos de baixo valor agregado e que conseguem produzir em escala gerenciando bem toda a cadeia logística.

No que diz respeito a inflação, o índice reage de acordo com a “velocidade” do aumento das taxas, mas a princípio o movimento é de queda, porque sabe-se que a tendência é de que o governo tente controlar a inflação aumentando o juro, porém se a inflação der um “super salto descontrolado”, onde o governo perca o controle do que fazer, nesses casos a lógica mostra que o índice sobe, porque o preço dos ativos sobe, devido ao volume de compras. E qual o motivo dessa reação?

Simples, porque o ativo é uma empresa e como tal representa uma forma de não perder o poder de compra, é uma forma do investidor proteger seu patrimônio da inflação.

Concluindo

As empresas são organismos vivos e reagem ao cenário, em proporções diferentes, mas todas reagem. É importante conhecer a estrutura do negócio para entender a extensão dos impactos que podem ser gerados pelas definições de política monetária e fiscal, e entender a relação entre o risco do negócio e o risco do mercado acionário.

Para ficar mais claro basta refletir sobre a máxima fundamentalista: cotação não necessariamente reflete valor, ou seja, uma empresa pode ter bons resultados, bons projetos, projeções de crescimento e ainda assim o ativo dessa companhia sofrer variação com tendência de baixa ou lateralização frequente. A relação entre esses dois pontos não é sempre regular, com alguns ativos isso ocorre com maior frequência e com outros com menor frequência, depende do risco sistemático, e entre esses riscos estão a inflação e os juros.

“O que pode ser medido pode ser melhorado” Peter Druker

Não esqueça que informação é dinheiro.

Caso queira dar o próximo passo nos investimentos, torne-se Membro Gold, (TODAS as carteiras batendo o Ibovespa!) e ainda teremos a estréia da nova carteira de FIIS (gratuita para Membros Gold).

Até a próxima semana.

Daniel Nigri

Apoio: Patrícia Rossari

O analista Daniel Nigri CNPI1810 é o responsável pelas informações perante a ICVM 598

As informações não constituem recomendação de compra ou venda de qualquer ativo