VALE3: Resumo dos Resultados de Vale do 3T18

Vale (código Bovespa: VALE3)

RESUMÃO – Resultados 3T18:

(Data de divulgação: 24/outubro/2018)

(Dados retirados do site de RI)

Pontos POSITIVOS:

– Desempenho Operacional:

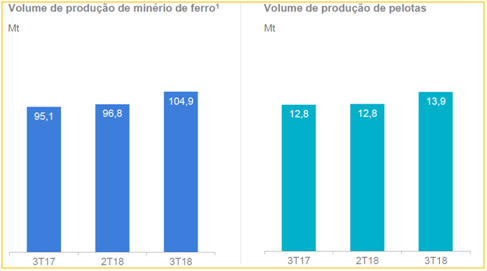

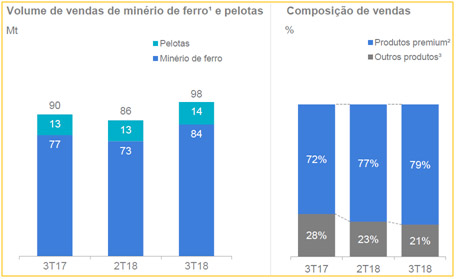

No 3T18, a Vale atingiu um recorde de 104,9 Mt de produção de minério de ferro, com uma melhora na qualidade geral de seus produtos, demonstrando uma combinação única de maiores volumes e maior qualidade. A Vale atingiu também outro recorde trimestral de volume de vendas de minério de ferro e pelotas totalizando 98,2 Mt, suportado pelo ramp-up de S11D e pela decisão de retomar capacidade ociosa de pelotas (três plantas).

O 3T18 também registrou um aumento da participação de produtos premium de VALE3, que alcançaram 79% do total de vendas.Os prêmios de qualidade de minério de ferro e pelotas alcançaram o recorde de US$ 11,0/t, representando um aumento de US$ 4,2/t se comparado ao 3T17, compensando totalmente a queda nos preços de minério de ferro. É importante destacarmos que estes prêmios elevaram em US$ 400 milhões o EBITDA no 3T18 em comparação com o 3T17.

– Receita Líquida:

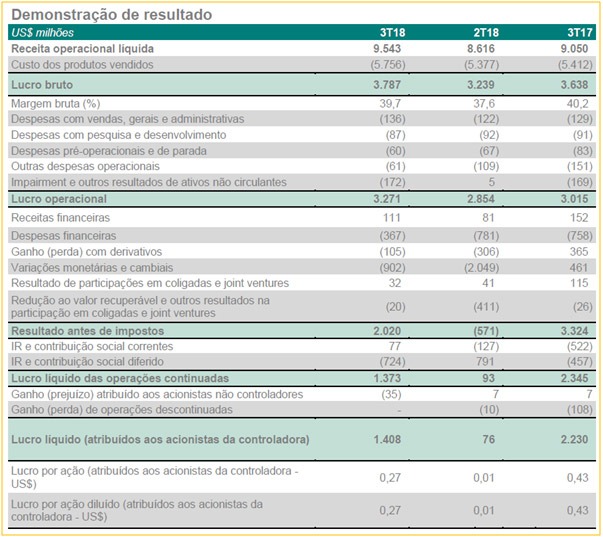

A receita líquida de VALE3 totalizou R$ 37,9 bilhões no 3T18, o que significa um aumento de R$ 6,6 bilhões em comparação com o 2T18, principalmente, devido aos maiores volumes de venda (R$ 3,1 bilhões), ao impacto positivo da variação cambial (R$ 3,0 bilhões) e aos maiores preços de vendas (R$ 509 milhões).

– EBITDA Ajustado:

O EBITDA ajustado foi de US$ 4,374 bilhões no 3T18, ficando 12,1% acima do 2T18, principalmente devido: ao forte desempenho operacional do segmento de Minerais Ferrosos; à maior realização de preços (US$ 284 milhões) devido ao aumento da parcela de produtos premium no total de vendas, juntamente com o aumento na contribuição de qualidade e prêmio médio; ao impacto positivo no CPV (US$ 121 milhões) da depreciação do Real contra o Dólar. O efeito citado acima de US$ 777 milhões foi parcialmente neutralizado pelos menores volumes e preços em Metais Básicos (US$ 254 milhões).

A Vale está conseguindo realizar aumentos consistentes do EBITDA trimestral na comparação ano a ano,independentemente da variação do preço de referência do minério de ferro, como podemos observar nos gráficos abaixo:

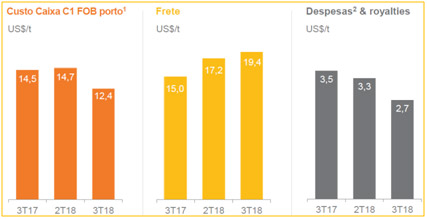

– EBITDA ajustado de Minerais Ferrosos de VALE3:totalizou US$ 3,960 bilhões no 3T18, ficando US$ 732 milhões maior do que no 2T18, principalmente como resultado de maiores volumes de vendas, do menor custo caixa C1 e de maiores prêmios médios, refletindo: esforços de marketing para posicionar o portfólio de produtos premium da Vale; flexibilidade das operações; gerenciamento ativo da cadeia de valor; participação dos produtos premium no total de vendas; prêmios de mercado mais fortes.

– EBITDA ajustado de Metais Básicos: do ponto de vista negativo, o EBITDA deste segmento totalizou US$ 528 milhões no 3T18, comparado a US$ 778 milhões no 2T18 (redução de -32%), sendo que aproximadamente 65% da queda de US$ 250 milhões esteve relacionada a fatores externos de menores preços de níquel, cobre e cobalto (US$ 162 milhões). O restante esteve associado à parada anual de manutenção programada de Sudbury e seus efeitos em menores volumes de subprodutos, o que reduziu os volumes (US$ 86 milhões) e ocasionou maiores custos(US$ 33 milhões).

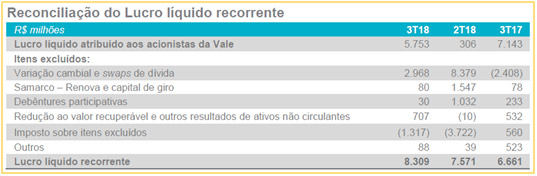

– Lucro Líquido Recorrente:

A Vale (controladora) é uma empresa brasileira cuja moeda funcional é o real (BRL), entretanto, a Vale é uma empresa multinacional exportadora estando exposta a diversas moedas como: dólar americano (USD), dólar canadense (CAD) e euro (EUR). Devido a estes efeitos, o lucro líquido da Vale é altamente impactado por flutuações cambiais que produzem um efeito contábil, ou seja, não-caixa no resultado da companhia. Por isso, o lucro líquido recorrente, que exclui os efeitos não-caixa, é uma métrica que reflete de forma mais adequada o desempenho da Vale. Levando isto em consideração, podemos observar que o lucro líquido recorrente da Vale no 3T18 totalizou R$ 8,309 bilhões, ficando R$ 738 milhões acima do 2T18, principalmente, devido à maior geração de caixa medida pelo EBITDA que foi parcialmente compensada por maiores impostos registrados no período. No 3T18, o Real se depreciou 3,8% em relação ao Dólar, gerando, portanto, um efeito contábil negativo não-caixa reduzindo o lucro líquido da Vale em R$ 2,7 bilhões.

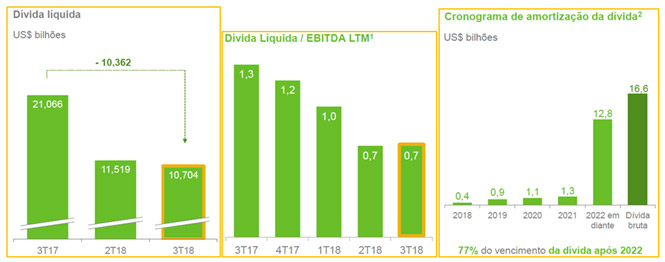

– Endividamento:

A Vale continuou a reduzir sua dívida líquida e praticamente alcançou a meta de US$ 10 bilhões, atingindo US$ 10,704 bilhões em 30 de setembro de 2018, o que significou uma redução de US$ 815 milhões em relação a 30 de junho de 2018 e US$ 10,362 bilhões em relação a 30 de setembro de 2017, o menor nível de endividamento líquido desde o 3T09. A alavancagem medida pela relação da dívida líquida/LTM EBITDA ajustado permaneceu em 0,7x, o menor nível desde o 1T12. A redução da dívida foi viabilizada pela forte geração de caixa e alcançada apesar do pagamento da remuneração aos acionistas de US$ 1,9 bilhão e do programa de recompra de ações de US$ 489 milhões, ocorrido no 3T18.

– Investimentos:

Os investimentos de VALE3 totalizaram US$ 692 milhões no 3T18, sendo compostos por US$ 123 milhões em execução de projetos (uma redução de US$ 82 milhões em relação ao 2T18) e US$ 569 milhões na manutenção das operações.

Em outubro de 2018, o Conselho de Administração da Vale aprovou o investimento de US$ 1,1 bilhão no projeto de cobre Salobo III, que compreende uma expansão brownfield, aumentando a capacidade de processamento do Complexo de Salobo. A Vale receberá uma bonificação de cerca de US$ 600 a US$ 700 milhões da Wheaton PreciousMetals após atingir determinadas metas de produção, como parte dos termos anteriormente negociados na transação de goldstream. Também aprovaram um investimento de manutenção de US$ 428 milhões no projeto Gelado, que recuperará aproximadamente 10 Mtpa de pellet feed com 64,3% de teor de ferro, 2,0% de sílica e 1,65% de alumina proveniente de barragens de rejeito no Complexo de Carajás. O projeto Gelado mostra a flexibilidade da base de recursos da companhia, onde até mesmo os resíduos antigos são superiores em qualidade aos padrões da indústria. Salobo III e Gelado iniciam suas operações no 1S22 e no 2S21, respectivamente.

– Eventos Societários e Retorno aos Acionistas:

– Recompra de ações:a Vale realizou 48,9% no 3T18 de sua recompra de ações no valor de US$ 1 bilhão, adquirindo 36,8 milhões de ações pelo preço médio de US$ 13,274 em 30 de setembro de 2018.

– Dividendos:oresultado do 1S18 se traduziu em uma remuneração aos acionistas de R$ 7,694 bilhões equivalentes a US$ 2,054 bilhões considerando a taxa de câmbio de 24 de julho de 2018. Como resultado da depreciação do Real frente ao Dólar, a remuneração aos acionistas paga em 20 de setembro de 2018 foi de US$ 1,876 bilhão.O resultado do 3T18 gera uma remuneração mínima ao acionista de US$ 1,142 bilhão, que será ampliada ainda aplicando o percentual de 30% sobre o EBITDA ajustado menos os investimentos correntes para o resultado do 4T18, para pagamento em março de 2019.

[epico_capture_sc id=”2764″]

Pontos NEGATIVOS:

– Custos e Despesas:

Os custos e despesas totalizaram R$ 20,6 bilhões no 3T18 de VALE3 (aumento de 16,3% em relação ao 2T18 (R$ 17,7 bilhões)). No entanto, excluindo os efeitos de maiores volumes (R$ 2,1 bilhões) e variação cambial (R$ 945 milhões), os custos e despesas ficaram em linha com o 2T18.

Conclusão sobre os resultados:

Assim como escrevemos aqui mesmo no segundo trimestre, clique aqui e ainda no 1T2018, clique aqui, a Companhia Vale do Rio Doce após um grande período de prejuízos e investimentos mal feitos, que culminaram em um grande endividamento, conseguiu desinvestir, reduzir as dívidas e começa a gerar Caixa para os acionistas.

A sua política atual se baseia em investimentos mais “simples” e de retornos mais “garantidos”, além de uma grande geração de dividendos aos acionistas. No primeiro semestre a companhia pagou R$ 1,48 por ação entre dividendos e juros sobre capital próprio. Nos meus cálculos, caso o dólar se mantenha no patamar atual de R$ 3,60 a R$ 3,70, os dividendos do segundo semestre devem alcançar R$ 1,70, totalizando um yield de 6% no ano, que é bem interessante.

Outro pilar de VALE3 é diferenciar seu minério de ferro para conseguir cada vez spreads maiores frente ao preço do mercado internacional, além de investir em uma maior produção no projeto S11D que pode atingir 100.000 MT até 2022. Para isso será importante a duplicação da ferrovia que irá escoar essa produção para o porto.

E por fim, a terceira estratégia é investir na produção de metais básicos, como Níquel, Cobre e Cobalto, principalmente pelo aumento de demanda esperada pelos novos carros elétricos que devem tomar conta do globo na próxima década. Alguns projetos como o Salobo III que foi citado acima ficará pronto em 2021/2022. Este segmento de VALE3 deixou a desejar no terceiro trimestre. Ou seja, o resultado poderia ter sido ainda maior.

A questão do endividamento líquido alcançou a meta para esse ano de US$ 10 bilhões e dessa forma, esta deixa de ser uma questão principal.

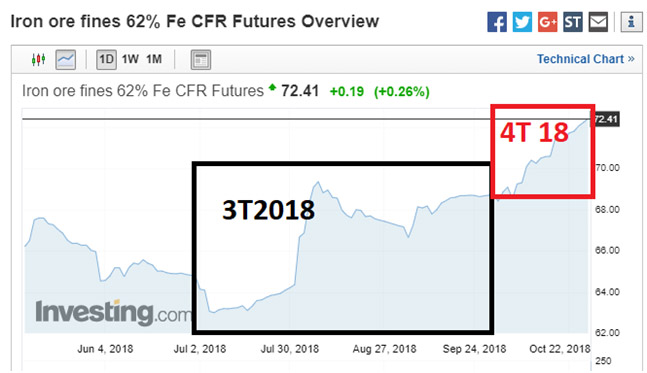

Para ajudar a companhia, o preço do minério de ferro que no 3T2018 de VALE3 esteve em média em 67 dólares, voltou a ultrapassar a marca dos US$ 70 dólares e fechou a última sexta feira (26/10/2018) a US$ 72 dólares. Esta alta irá compensar parte da valorização do Real frente ao dólar que vem sendo observada a partir do fim do primeiro turno das eleições presidenciais.

Para o cálculo do preço justo, precisamos levar em consideração que é uma empresa cíclica, mas a partir daqui é apenas para membros Gold. Você que é membro Gold, encontra o restante dessa análise com o preço justo e preço máximo de compra com margem de segurança na parte Resultados de Empresas, aba 3T2018.

Veja abaixo como se tornar membro Gold, lembrando que se você cancelar em até 29 dias após a assinatura, você recebe o estorno integral do valor pago. Ou seja, Risco Zero para você, caso não goste.

Está com dificuldade de achar oportunidades? Quer receber recomendações sobre as melhores ações da Bolsa? Relatórios e Vídeos semanais de análise de empresas. Clique aqui e vire um Membro Gold (pagando menos de R$1,25 por dia!)

Quem já é Membro Bronze Gratuito e faz a assinatura pode usar a mesma senha!!

Veja a tabela abaixo com todos os benefícios:

| Membro Bronze* | Carteira Z | Membro Gold | |

|---|---|---|---|

| Carteira PEG | Não | Sim | Sim |

| Carteira Barganhas | Sim | Sim | Sim |

| Carteira P/L abaixo da Média | Sim | Sim | Sim |

| Carteira Dividendos | Não | Sim | Sim |

| Carteira Graham | Não | Sim | Sim |

| Carteira de Greenblatt | Não | Sim | Sim |

| Carteira P/VP x ROE | Não | Sim | Sim |

| Carteira Z (fundos de Investimentos) | Não | Sim | Sim |

| Carteira Dica de Hoje | Não | Não | Sim |

| Dados de empresa | Sim | Sim | Sim |

| Relatórios Dica de Hoje (ações + Fiis) | Não | Não | Sim |

| Resultados de Empresas com cálculo de preço justo | Não | Não | Sim |

| Panorama de Ações | Sim | Sim | Sim |

| Radar de FIIs | Não | Não | Sim |

| Vídeos Dica de Hoje | Não | Não | Sim |

| Hangouts | Não | Não | Sim |

| Descontos em Cursos | Não | Não | Sim |

| Clique | Gratuito | R$ 239,90 anual | R$ 447,00 anual |

*As carteiras Membro Bronze podem ser modificadas sem aviso prévio, a qualquer momento.

Para informações sobre o Curso de opções Dica de Hoje, clique aqui.

Abraços e Bons Investimentos!

Daniel Nigri (analista CNPI)

Com a ajuda de Leo Bittencourt

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri CNPI 1810, este relatório de VALE3 é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões, aqui expressas, estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários. Os destinatários devem, portanto, desenvolver as próprias análises e estratégias. (Caminhar com as próprias pernas e ter bom senso)

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação, e serão arquivadas por 5 anos conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos do artigo 17º da Instrução CVM nº 483/10, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião pessoal e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento do disposto no Art. 16, parágrafo único da Instrução ICVM 483/10.

[icegram campaigns=”3050″]