CCR: Resumo dos Resultados de CCRO3 do 3T18

CCR (código Bovespa: CCRO3)

RESUMÃO – Resultados 3T18:

(Data de divulgação: 25/Outubro/2018)

(Dados retirados do site de RI)

Pontos POSITIVOS:

– Mobilidade Urbana – quantidade de passageiros transportados:

No 3T18, a quantidade de passageiros transportados da Via Quatro (Linha 4 do Metrô de São Paulo) teve um aumento de 12,3% em relação ao 3T17. O Metrô Bahia apresentou um aumento de 127% em relação ao 3T17, sendo a última estação, Aeroporto, inaugurada em 26 de abril de 2018, totalizando 20 estações em funcionamento em 33,4 quilômetros de via. As Barcas (Rio – Niterói) teve uma redução de -1,8% da quantidade de passageiros em relação ao 3T17, devido a crise econômica do estado do Rio de Janeiro e a menor quantidade de dias úteis no 3T18, em compensação a inauguração do Túnel Charitas x Cafubá proporcionou uma recuperação da demanda na Linha Rio-Charitas. O VLT Carioca apresentou um aumento de 52,5% em relação ao 3T17.

Sobre a Via Mobilidade, em 4 de agosto de 2018, iniciou-se a operação comercial da Linha 5- Lilás do metrô de São Paulo, com 12 estações no trecho de Capão Redondo a Moema. No dia 31 de agosto, foi inaugurada a estação AACD Servidor. Em 28 de setembro, foi iniciada a operação de mais três estações: Hospital São Paulo, Chácara Klabin e Santa Cruz. A última estação da Linha 5, Campo Belo, e a Linha 17 encontram-se em construção.

– Dívida Líquida:

A Dívida Líquida consolidada atingiu R$ 12,6 bilhões em setembro/2018 (redução de -2,3% em relação a junho/2018) e o indicador Dívida Líquida/EBITDA (últimos 12 meses) reduziu a 2,6x, uma redução de 0,1p.p. em relação ao 2T18.

[epico_capture_sc id=”2764″]

Pontos NEGATIVOS:

– Tráfego:

A CCR apresentou no 3T18 uma redução de -4,5% no tráfego consolidado. Excluindo-se os efeitos das isenções de eixos suspensos (reivindicação da greve dos caminhoneiros), o tráfego consolidado apresentaria queda de 0,1% no 3T18 em relação ao 3T17. Essa diferença representou uma receita de pedágio menor em aproximadamente R$ 76,3 milhões no 3T18 e R$ 102,2 milhões desde o início das isenções.

A companhia informou que as formas de compensação pela isenção de eixos suspensos, restabelecendo a recomposição do equilíbrio econômico-financeiro dos contratos, estão sendo discutidas com os poderes concedentes.

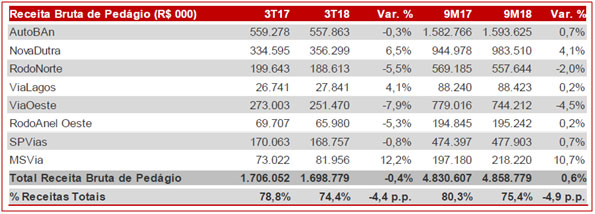

– Receita Bruta:

No 3T18, o total das receitas bruta de pedágios apresentou uma redução de -0,4% em relação ao 3T17, sendo que 5 das 8 rodovias operadas pela CCR tiverem redução na receita de pedágio em relação ao 3T17. Olhando do ponto de vista positivo, a Nova Dutra (maior receita da CCR) teve um aumento de 6,5%, a ViaLagos um aumento de 4,1% e a MSVia com um aumento de 12,2% na receita.

É importante observarmos que a % das receitas de pedágio em relação as Receita Totais está diminuindo (74,4% com redução de -4,4 p.p.) e a % das outras receitas (mobilidade urbana e aeroportos) está aumentando (24,2% com aumento 4,1p.p.), como apresentado na tabela abaixo:

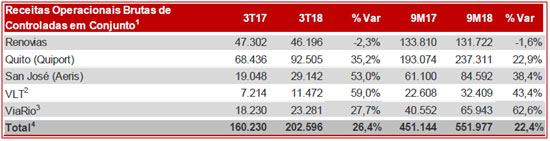

É importante destacarmos que a CCR apresentou um aumento de 26,5% no total de “Outras Receitas” e aumento de 26,4% no total de “Receitas brutas de controladas em conjunto” em relação ao 3T17. Destaque para a TAS (Total Airport Services – EUA)que teve um aumento de 41,2%, Metro Bahia com aumento de 33,6%, por conta das inaugurações das estações, aeroporto San José com aumento de 53% e para o VLT com aumento de 59%.

– Custos Totais:

Os custos totais apresentaram aumento de 6,4%no 3T18 em relação ao 3T17, atingindo R$ 1.630,9 milhões. Como destaques negativos, temos: um aumento de 26,1% de “Depreciação e Amortização”, devido as conclusões de obras na NovaDutra, RodoNorte, Metrô Bahia, ViaOeste e AutoBan; aumento de 24% de “Serviços de Terceiros”, devido a despesas não-recorrentes de R$ 17,1 milhões relacionadas ao Comitê Independente na CCR e aumento de custos na AutoBan e MSVia; e aumento de 26,7% de “Custo com pessoal”, devido ao dissídio, contratação de novos colaboradores na TAS e no Metrô Bahia.

– EBITDA ajustado:

A CCR apresentou uma redução no EBITDA ajustado de -0,9% em relação ao 3T17 e no acumulado 9M18 a redução foi -10% em relação ao 9M17. Representando uma redução de -3,8p.p. na Margem EBITDA ajustada em relação ao 3T17 e -11,3 p.p. em relação ao 9M17. Do ponto de vista positivo,o EBITDA ajustado na mesma base apresentou um aumento de 3,0% em relação ao 3T17 e no acumulado 9M18 em relação ao 9M17 o aumento foi de 4%.

– Lucro Líquido:

O Lucro Líquido consolidado atingiu R$ 365,3 milhões no 3T18, o que representou uma redução de -22,7% em relação ao 3T17, no entanto, representou um aumento de 31,5% em relação ao 2T18 (R$ 277,7 milhões). Na mesma base, atingiu R$ 405,3 milhões (- 14,2%em relação ao 3T17).

Conclusão sobre os resultados:

Os resultados de CCR vieram abaixo do esperado, com uma queda dos lucros apesar do aumento da Receita Líquida na comparação 3T2018 x 3T2017. Essa redução de margens deve virar cada vez mais freqüente, visto que a companhia está migrando parte de suas receitas de concessões rodoviárias para mobilidade urbana.

Na minha visão pessoal, e com foco em longo prazo, a mobilidade urbana parece mais interessante que rodovias. A tendência é que as pessoas andem e viajem mais de metrô e avião que usem carros.

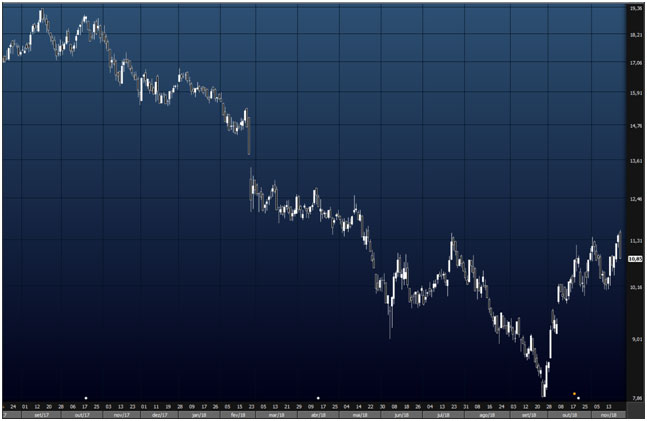

CCR em setembro de 2017, chegou a valer R$ 19,00, e esse ano, chegou a bater R$ 7,95 e atualmente está na casa dos R$ 10,00 ou R$ 11,00, veja a figura abaixo.

Enquanto as ações chegaram a cair mais de 50%, os lucros caíram de 1,7 bilhão anualizado no 3T2017, para R$ 1,4 bilhão agora anualizado no fim do 3T2018. Isto nos faz perceber que a ação, se não for uma boa aquisição, ao menos está em um ponto melhor que aquele anterior.

Mas por que a ação caiu tanto?

Porque CCR tem 40% de seu Ebitda em concessões que irão se encerrar agora em 2021 ou 2022. É certo que os valores de pedágios cobrados nessas rodovias terão de ser reavaliados e nas próximas licitações serão menores, visto que as taxas de juros e a inflação no Brasil caiu muito nos últimos 20 ou 25 anos.

Mas CCR, como vimos acima não está parada e vem inaugurando várias estações de metrô e crescendo suas receitas em mobilidade urbana. Além disso, CCR venceu o leilão da Concessão da Rodovia de Integração do Sul, no último dia 01/11/2018. Embora o deságio de 40% pareça expressivo, esta aquisição foi importante em um negócio de margens Ebitda altas e grande gerador de Caixa.

O preço sobre Lucro atual é de 16 e o ROE de 15,1%. A empresa paga bons dividendos, maios da metade do lucro.

Normalmente, o pânico é maior que o que realmente ocorre, mas precisamos calcular o preço justo a partir das projeções de lucros futuros. Como vocês já devem saber o preço justo é apenas para Membros Gold na parte Resultados de Empresas. Para conhecer mais nosso vasto conteúdo da Área de Membros Dica de Hoje, clique aqui.

Confira também os resultados de Itaúsa do 3T18.

Está com dificuldade de achar oportunidades? Quer receber recomendações sobre as melhores ações da Bolsa? Relatórios e Vídeos semanais de análise de empresas. Clique aqui e vire um Membro Gold (pagando menos de R$1,25 por dia!)

Não perca a nossa promoção de Black Friday! Saiba mais clicando aqui.

Veja a tabela abaixo com todos os benefícios:

| Membro Bronze* | Carteira Z | Membro Gold | |

|---|---|---|---|

| Carteira PEG | Não | Sim | Sim |

| Carteira Barganhas | Sim | Sim | Sim |

| Carteira P/L abaixo da Média | Sim | Sim | Sim |

| Carteira Dividendos | Não | Sim | Sim |

| Carteira Graham | Não | Sim | Sim |

| Carteira de Greenblatt | Não | Sim | Sim |

| Carteira P/VP x ROE | Não | Sim | Sim |

| Carteira Z (fundos de Investimentos) | Não | Sim | Sim |

| Carteira Dica de Hoje | Não | Não | Sim |

| Dados de empresa | Sim | Sim | Sim |

| Relatórios Dica de Hoje (ações + Fiis) | Não | Não | Sim |

| Resultados de Empresas com cálculo de preço justo | Não | Não | Sim |

| Panorama de Ações | Sim | Sim | Sim |

| Radar de FIIs | Não | Não | Sim |

| Vídeos Dica de Hoje | Não | Não | Sim |

| Hangouts | Não | Não | Sim |

| Descontos em Cursos | Não | Não | Sim |

| Clique | Gratuito | R$ 239,90 anual | R$ 447,00 anual |

*As carteiras Membro Bronze podem ser modificadas sem aviso prévio, a qualquer momento.

Para informações sobre o Curso de opções Dica de Hoje, clique aqui.

Abraços e Bons Investimentos!

Daniel Nigri (analista CNPI)

Com a ajuda de Leo Bittencourt

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões, aqui expressas, estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários.

Sugestão aos destinatários

Os destinatários devem, portanto, desenvolver as próprias análises e estratégias. (Caminhar com as próprias pernas e ter bom senso)

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação, e serão arquivadas por 5 anos conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos do artigo 17º da Instrução CVM nº 483/10, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião pessoal e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento do disposto no Art. 16, parágrafo único da Instrução ICVM 483/10.