EGIE3: Resumo dos Resultados de ENGIE do 3T18

Engie Brasil (código Bovespa: EGIE3)

RESUMÃO – Resultados 3T18:

(Data de divulgação: 31/Outubro/2018)

(Dados retirados do site de RI)

Pontos POSITIVOS:

– Expansão Consistente:

A ENGIE Brasil neste trimestre está celebrando 20 anos de privatização, e se consolida como a maior produtora independente de energia do Brasil. Possui uma capacidade instalada própria de 7.856 MW em 36 usinas operadas pela companhia, sendo 81%Hidrelétricas, 11% Termoelétricas e 8% usinas complementares (Eólica,PCH(pequenas centrais hidrelétricas), Biomassa e Solar).

– Produção de Energia Elétrica:

A produção de energia elétrica nas usinas operadas pela ENGIE Brasil foi de 9.762 GWh (4.421 MW médios) no 3T18, resultado 8,4% superior à produção do 3T17. Do total gerado, as usinas hidrelétricas apresentaram um aumento de 0,1%, as termelétricas um aumento de 82,8%e as usinas complementares apresentaram aumento de 18,4%.

É importante observarmos que as condições hidrológicas das bacias onde a EGIE3 detém seus empreendimentos hidrelétricos se apresentaram mais desfavoráveis em relação ao 3T17, no entanto, manteve-se no mesmo patamar do 3T17, devido ao acréscimo da geração das Usinas Hidrelétricas Jaguara e Miranda.

As termoelétricas tiveram aumento da disponibilidade da Usina Termelétrica Jorge Lacerda C em comparação com o 3T17, e a elevação da geração das usinas complementares fica a cargo do início da operação comercial das Centrais Eólicas Campo Largo I, III, IV, VII e XVI, além do início da geração em teste das Centrais Eólicas Campo Largo XVIII e XXI, bem como o início de operação da Usina Solar de Assú V, em dezembro de 2017.

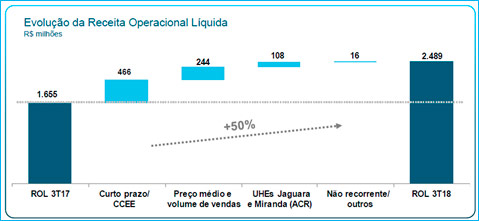

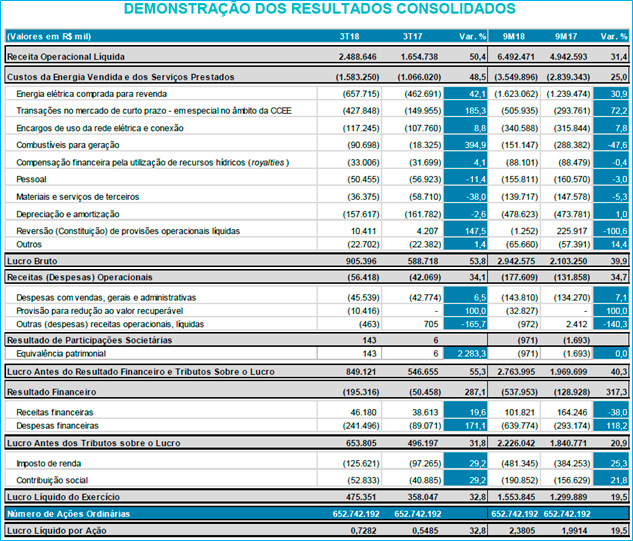

-Receita Operacional Líquida:

No 3T18 de EGIE3, a receita operacional líquida apresentou aumento de 50,4% (+R$ 833,9 milhões), quando comparada ao 3T17, passando de R$ 1.654,7 milhões para R$ 2.488,6 milhões.

– Preço Médio Líquido de Venda:

O preço médio dos contratos de venda de energia, líquido das exportações e dos tributos sobre a receita, foi de R$ 185,92/MWh no 3T18, valor 2,7% superior ao registrado no 3T17, cujo valor foi de R$ 181,04/MWh.

– Volume de Vendas:

A quantidade de energia vendida passou de 8.850 GWh (4.008 MW médios) no 3T17 para 9.928 GWh (4.497 MW médios) no 3T18, aumento de 1.078 GWh (489 MWmédios), ou seja, 12,2%.

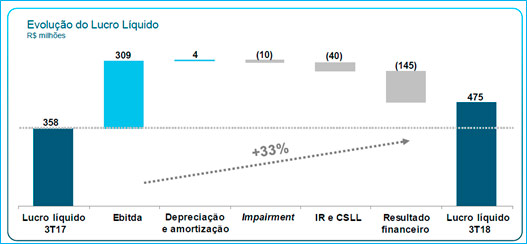

– Ebitda e Margem Ebitda:

O Ebitda alcançou R$ 1.019,7 milhões no 3T18, aumento de 43,5% (R$ 308,9 milhões) em comparação ao 3T17. No entanto do ponto de vista negativo, a margem Ebitda foi de 41,0% no 3T18, o querepresentou uma redução de 2,0 p.p. em relação ao3T17.

– Lucro Líquido:

O lucro líquido de EGIE3 no 3T18 foi de R$475,4 milhões,representando um aumento de 32,8%(+R$ 117,4 milhões) acima do 3T17.

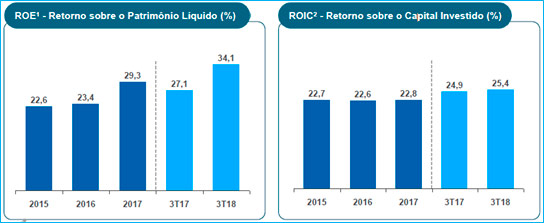

– ROE e ROIC

A ENGIE Brasil apresentou no 3T18 elevados níveis de ROE e ROIC.

– Projetos em Desenvolvimento:

[epico_capture_sc id=”2764″]

Pontos NEGATIVOS:

– Custos da Venda de Energia e Serviços:

Os custos da venda de energia e serviços de EGIE3 aumentaram em R$ 517,2 milhões(48,5%), passando de R$ 1.066,0 milhões no 3T17 para R$ 1.583,2 milhões no 3T18. Tais variações decorreram, por alguns fatores como: elevação de R$ 195,0 milhões (42,2%) no 3T18 em comparação ao 3T17 da “Energia elétrica comprada para revenda”; aumento de 185,3% dos custos das “Transações no mercado de curto prazo (CCEE)”; aumento de 8,8% nos “Encargos de uso de rede elétrica e conexão” e acréscimo de R$ 72,4 milhões (395,0%) com “Combustíveis para produção de energia elétrica”, ocasionado, substancialmente, pelo maior custo com consumo de carvão nas termoelétricas no 3T18.

– Despesas Financeiras:

As despesas financeiras no 3T18 foram de R$ 241,5 milhões, totalizando R$ 152,4 milhões (171,0%) acima das registradas no 3T17, que foi de R$ 89,1 milhões. As principais variações observadas foram: aumento de R$ 72,2 milhões nos juros e na variação monetária sobre dívidas, em razão da emissão de debêntures pelas controladas Companhia Energética Jaguara e Companhia Energética Miranda, em junho de 2018, bem como pela controladora, em julho de 2018, e sobre empréstimos contratados recentemente;elevação de R$ 70,0 milhões nos juros e na variação monetária sobre as concessões a pagar, visto a ampliação dos índices inflacionários no 3T18 de EGIE3; e reconhecimento de R$ 8,2 milhões no 3T18 de atualização monetária sobre outros valores a pagar.

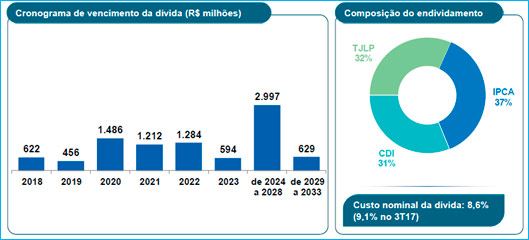

-Endividamento:

Em 30 de setembro de 2018, a dívida bruta total consolidada de EGIE3, representada principalmente por empréstimos,financiamentos, debêntures e notas promissórias, líquida dos efeitos de operações de hedge, totalizava R$9.280,5 milhões — aumento de 24,2%(+R$ 1.807,3 milhões) comparativamente à posição de 30 de junho de 2018.

A dívida líquida (dívida total menos resultado de operações com derivativos, depósitos vinculados à garantia do pagamento dos serviços da dívida e caixa e equivalentes de caixa) da ENGIE no fim do 3T18 era de R$ 6.567,1 milhões, aumento de 6,1% em relação ao registrado ao fim do 2T18.

Conclusão sobre os resultados:

Existem DUAS perguntas que estão me fazendo muito neste exato momento sobre EGIE3:

- Daniel, a Engie já subiu muito nos últimos 3 meses, será que vale apena vender e investir em outra que não tenha subido tanto?

Eu sempre falo aqui que devemos olhar o passado e o futuro. Olhando o passado podemos ver quanto o lucro, receita e Ebitda da companhia cresceu e podemos comparar para vermos se a companhia está cara ou não.

No início desse resumo vimos que a EGIE3 cresceu sua capacidade instalada em mais de 10% do ano passado para cá, (principalmente com a aquisição das Usinas Hidrelétricas de Jaguara e Miranda da Cemig) e ainda foi ajudada no 3T2018 com preços maiores, mas também com sua estratégia atual de descontratar a energia e vender no mercado livre a energia excedente. Mas quem trabalha com mercado de energia sabe que normalmente existe essa sazonalidade no 3T e que os preços sobem nessa época por falta de chuvas.

Quando olhamos o futuro, vemos uma companhia que não pára de inaugurar novas usinas geradoras. Em 06/10/2018 iniciou a operação comercial da sexta usina eólica do Complexo de Campo Largo que atingiu capacidade instalada de 178,2 MW do total de 326,7 MW. E ainda tivemos a entrada da Engie no setor de Transmissão de Energia. A companhia, arrematou em Leilão de Transmissão em dezembro/2017 o Lote 1 no Paraná que tem até 09 de Março de 2023 para entrar em operação, mas que a Engie já informou a Aneel seu interesse em reduzir o prazo de implantação de 60 para 42 meses. Ou seja, em Setembro de 2021, Engie pode começar a receber R$ 231,7 milhões anuais de RAP desse empreendimento que terá um investimento estimado de R$ 1,7 bilhão.

EGIE3 está cara?

Olhando apenas o indicador Preço/Lucro, vemos que a companhia hoje tem um P/L de 12,5, contra 18,1 de TIET11 e 18,3 de OMGE3, que inclusive analisamos no vídeo dessa semana da Area de membros, clique aqui e veja se o crescimento esperado de Omega Geração é o suficiente para o preço atual.

Por incrível que pareça a ação que subiu, apenas acompanhou o crescimento de lucros e continua sendo a mais barata em termos de geração de energia.

- Daniel, Vale a pena comprar agora EGIE3, já que abaixou o preço depois da Bonificação?

Essa queda de preço é ilusória. O Valor de mercado da companhia permanece o mesmo. A companhia tinha no fechamento de terça feira 11/12/2018, um Valor de Mercado de R$ 28,5 bilhões divididos em 652.742.000 ações, o que dava R$ 43,72 por ação.Na abertura de 12/12/2018, o Valor de Mercado permanecia o mesmo, ou seja, R$28,5 bilhões, mas agora divididos em 815.927.740 ações, ou seja R$ 35,05 cada ação.

Quem tinha 400 ações de EGIE3 a R$ 43,72 na noite de terça acordou com 500 ações na abertura de quarta feira 12/12/2018, mas o valor total é o mesmo. Falei bastante sobre isso neste vídeo aberto no youtube.

De acordo com o fato relevante, clique aqui, o maior benefício é incluir o custo de R$12,70696135 por ação nas novas ações e ao mesmo tempo declarar no seu imposto de Renda esse valor como rendimento isento.

O meu grande receio com a condução de Engie tem a ver com a sua dívida. Os investimentos necessários demandam muito CAPEX (investimentos em bens de capital) e isto está levando a companhia a ter um indicador dívida líquida /Ebitda maior ainda (mesmo que ainda esteja confortável), maiores despesas financeiras, e por enquanto uma rentabilidade maior para os acionistas. No entanto, o aumento de dívida é um sinal de fragilidade. Qualquer investimento que não dê certo pode ocasionar uma redução de rentabilidade, como AES Tiete vem passando recentemente.

Na minha visão, eu acredito que a companhia, até para preservar o Caixa em algum momento irá reduzir a distribuição de dividendos e voltará a pagar 50% apenas do lucro como fazia no passado.

Para saber quanto a ação deveria valer, a partir de agora, após a bonificação, clique aqui, faça seu login na Área de Membros e veja o cálculo do preço justo pelo Modelo de Gordon, de dividendos descontados e pelo Fluxo de Caixa Descontado.

Confira também os resultados de Itaúsa do 3T18.

Está com dificuldade de achar oportunidades? Quer receber recomendações sobre as melhores ações da Bolsa? Relatórios e Vídeos semanais de análise de empresas. Clique aqui e vire um Membro Gold (pagando menos de R$1,25 por dia!)

Veja a tabela abaixo com todos os benefícios:

| – | Membro Bronze | Carteira Z | Membro Gold |

|---|---|---|---|

| Carteira PEG | Não | Sim | Sim |

| Carteira Barganhas | Sim | Sim | Sim |

| Carteira P/L abaixo da Média | Sim | Sim | Sim |

| Carteira Dividendos | Não | Sim | Sim |

| Carteira Graham | Não | Sim | Sim |

| Carteira de Greenblatt | Não | Sim | Sim |

| Carteira P/VP x ROE | Não | Sim | Sim |

| Carteira Z (fundos de Investimentos) | Não | Sim | Sim |

| Carteira Dica de Hoje | Não | Não | Sim |

| Dados de empresa | Sim | Sim | Sim |

| Relatórios Dica de Hoje (ações + Fiis) | Não | Não | Sim |

| Resultados de Empresas com cálculo de preço justo | Não | Não | Sim |

| Panorama de Ações | Sim | Sim | Sim |

| Radar de FIIs | Não | Não | Sim |

| Vídeos Dica de Hoje | Não | Não | Sim |

| Hangouts | Não | Não | Sim |

| Descontos em Cursos | Não | Não | Sim |

| Clique | Gratuito | R$ 239,90 anual | R$ 447,00 anual |

*As carteiras Membro Bronze podem ser modificadas sem aviso prévio, a qualquer momento.

Para informações sobre o Curso de opções Dica de Hoje, clique aqui.

Abraços e Bons Investimentos!

Daniel Nigri (analista CNPI)

Com a ajuda de Leo Bittencourt

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões, aqui expressas, estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários.

Sugestão aos destinatários

Os destinatários devem, portanto, desenvolver as próprias análises e estratégias. (Caminhar com as próprias pernas e ter bom senso)

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação, e serão arquivadas por 5 anos conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos do artigo 17º da Instrução CVM nº 483/10, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião pessoal e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento do disposto no Art. 16, parágrafo único da Instrução ICVM 483/10.