A Morte do Tesouro Direto

Há dois anos atrás, mais precisamente em 10/04/2017, eu escrevi um artigo aqui no site em que eu escrevia detalhadamente a minha estratégia no IPCA 2045, clique aqui para ler novamente este que ainda é o artigo de maior quantidade de visualizações do nosso site.

De lá pra cá, tivemos o Joesley Day (dia do vazamento do áudio de Joesley Batista), a falha em aprovar a Reforma da Previdência no Governo Temer, a Greve de Caminhoneiros, o Risco das eleições, e muitas outras intempéries. Mesmo com esses problemas que fizeram com que o Tesouro IPCA 2045 tivessem quedas de preço / aumentos de taxas nos mantivemos na estratégia.

Em 07/04/2017, aquele título valia R$ 712,56 para compra, hoje em 20/04/2019, dois anos depois o mesmo título vale R$ 1010,17 para compra. Neste período abocanhamos uma valorização de 41,76% investindo em Renda Fixa!! Também não pegamos o ponto de mínima de 2017 e nem o máximo agora de 2019, se o fizéssemos esse ganho ultrapassaria os 60%.

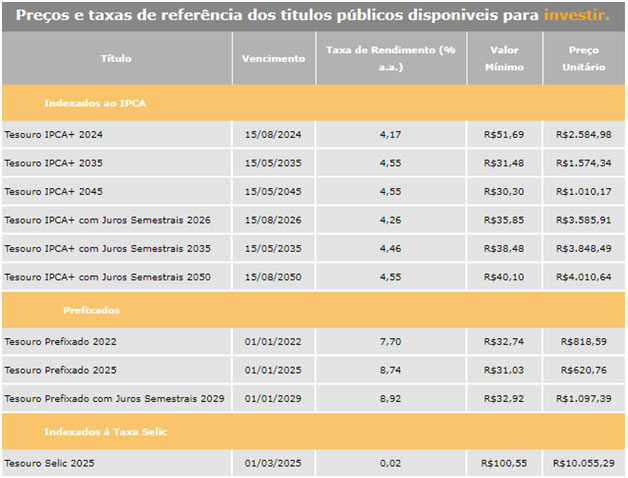

http://www.tesouro.fazenda.gov.br/tesouro-direto-precos-e-taxas-dos-titulos

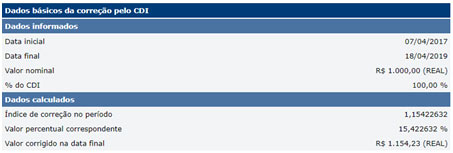

Cabe ressaltar que nesse período os juros SELIC caíram de 13,00% para 6,50% alcançando um patamar que por muitos era considerado impossível, e a inflação caiu de 6,5% para um grande período abaixo de 4%. Neste mesmo período, um investimento em 100% do CDI teria rendido pouco mais de 15% como mostra a imagem abaixo:

Apenas como efeito comparativo, veja que esse título de Renda Fixa rendeu próximo ou até melhor que algumas das empresas mais bem conceituadas da bolsa.

| Ativo | Preço em 07/04/2017 | Preço em 18/04/2019 | Variação |

| IPCA 2045 | R$ 712,56 | R$ 1010,17 | 41,76% |

| Ibovespa | 64593,10 | 94579,26 | 46,42% |

| ITSA4 | R$ 7,43 | R$ 11,59 | 55,99% |

| TAEE11 | R$ 18,18 | R$ 26,02 | 43,12% |

| GRND3 | R$ 7,07 | R$ 8,13 | 15,00% |

| ABEV3 | R$ 17,07 | R$ 17,08 | 0,06% |

| WEGE3 | R$ 12,65 | R$ 18,63 | 47,27% |

Preços ajustados pela distribuição de proventos e eventos societários.

Mas, Daniel Por que você declarou a Morte do Tesouro Direto se ele rendeu tão bem?

Nós sabemos que a Renda Fixa por ter um perfil de risco menor, precisa gerar um retorno menor também. No longo prazo, você não consegue risco menor com retorno maior. Isso ocorre por períodos breves de tempo, como ocorreu nestes últimos dois anos com o título do Tesouro IPCA 2045.

Nossa estratégia foi bem sucedida, mas precisamos pensar no futuro. E para olharmos o futuro, o ideal é voltarmos ao passado. Até quanto o preço do título pode subir?

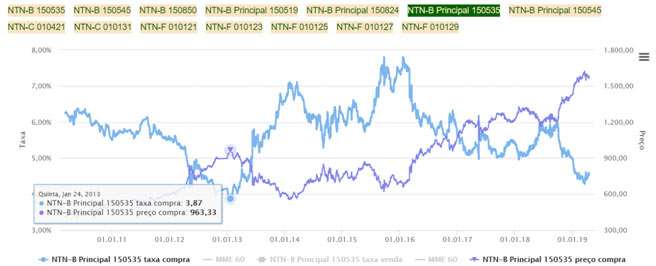

Para responder a essa dúvida vou pegar o ponto mínimo de taxa de juros que o Tesouro IPCA 2035, chegou na mínima de 2013. Vamos imaginar que essa seja a taxa mínima possível em um cenário 100% positivo e cheio de otimismo.

[epico_capture_sc id=”2764″]

Risco/Prêmio

Como vemos acima, no auge do otimismo da nova Matriz Econômica, o mercado aceitou receber 3,87% do prêmio acima do IPCA em um título que teria vencimento mais de 22 anos depois. Essa taxa nunca mais retornou, mas é um bom indicativo para o IPCA 2045 atual. Lembro ainda que naquela época o Brasil tinha “Grau de Investimento”.

Desculpe agora um pouco de tecnicidade para o cálculo do preço do título mas a calculadora do Tesouro Direto está em manutenção. Lembro que são cálculos que eu ensino no Curso Geração de Renda com Investimentos e que deverá reabrir em Agosto para inscrições.

[feature_box style=”1″ only_advanced=”There%20are%20no%20title%20options%20for%20the%20choosen%20style” alignment=”center”]

VNA (Valor Nominal atualizado das NTNB) de R$ 3206,62

Prazo para o vencimento – 26 anos e 1 mês aproximadamente, ou seja 26,08 anos.

Taxa de desconto – premio do IPCA de 3,87% mostrado acima.

PU = VNA / (1+Taxa)^N

PU = 3206,62 / (1+0,0387)^26,08

PU = 3206,62 / 2,691923

PU = R$ 1191,20

[/feature_box]

Este cálculo nos mostra que se hoje a taxa chegasse automaticamente a 3,87%, que foi a mínima taxa de um título longo desde o início do Tesouro Direto em 2022, teríamos uma alta de apenas 17,92%.

No entanto, se ocorrer um problema na economia, em que a taxa volte para 6%, como ocorreu no dia 18/05/2017, no Joesley Day, o cálculo seria o mostrado abaixo:

PU = 3206,62 / (1+0,06)^26,08

PU = 3206,62/4,57064

PU = R$ 701,57

Ou seja, uma queda de 30,55%!!.

Esse é o tipo de assimetria que eu não quero. No cenário super positivo eu ganho 18% e no cenário mais ou menos negativo eu perco 30,55%.

Para terminar, eu não estou dizendo que o Tesouro IPCA 2045 não possa se valorizar, nem mesmo estou dizendo para vender, mas realmente uma nova compra sabendo das possibilidades de Risco x retorno apontadas acima na minha visão é impossível.

Ou seja, para você estar bem investido em Renda Fixa hoje, ou você precisa arriscar comprar um crédito privado (debentures, CRIs, CRAs, LCIs, LCAs e CDBs) e ter uma liquidez baixa no mercado secundário de debêntures, ou você pode compensar isso com Fundos bem selecionados na nossa Carteira de Fundos de Investimentos pelo Rafael Zattar na Area de Membros. Clique aqui e saiba mais, ou aqui para tornar-se assinante e então procure pela Carteira Z Light.

Abraços e Bons Investimentos

Daniel Nigri