Resumo dos Resultados das Ações de Queiroz Galvão do 2T18

Queiroz Galvão(códigos Bovespa: QGEP3)

RESUMÃO – Resultados 2T18:

(Data de divulgação: 08/Agosto/2018)

(Dados retirados do site de RI)

Pontos POSITIVOS:

– Produção – Campo de Manati:

No 2T18 a produção média diária de gás totalizou 4,9MM m³, representando um aumento de 9,3%em relação aos 4,5MM m³ produzidos no 2T17 e de 5,9% comparado aos 4,6MM m³ reportados no 1T18. Esse aumento no nível de produção é atribuído à falta de chuvas que resultou no aumento da demanda por gás natural para a geração de energia pelas termelétricas. Com base nos números da produção acumulada do ano e na perspectiva atual para o mercado, a companhia manteve o guidance de 5,1MM m³ de produção média diária de gás para o ano de 2018. A QGEP possui 45% de participação neste campo junto com a Petrobras (que é operadora) com 35%, Geopark com 10% e Brasoil com 10%.

– Produção – Campo de Atlanta:

O primeiro óleo do Campo de Atlanta ocorreu em 2 de maio de 2018 com a abertura do primeiro poço e após 10 dias o segundo poço iniciou a produção. Durante a fase de estabilização, a produção total, líquida para a QGEP no período de dois meses encerrado em 30 de junho, foi de 178.115 bbl de óleo, equivalente a uma média diária no período de quase 10 kbpd.

No entanto, do ponto de vista negativo, as bombas de fundo falharam logo após o início operação e os poços estão produzindo através das bombas no leito marinho, o que reduziu os níveis de produção para cerca de 13 mil barris de óleo por dia atualmente. O Consórcio estuda medidas para aumentar a produção, porém neste momento estimam que a produção média permaneça em torno de 13 mil barris de óleo por dia até o início da produção do terceiro poço estimada para o segundo trimestre de 2019. O Consórcio está avaliando a substituição das bombas inoperantes nos poços logo após a perfuração do terceiro poço visando o aumento de produção.

– Exploração – Bacia de Sergipe-Alagoas:

A QGEP detém 30% de participação em seis blocos em parceria com ExxonMobil e Murphy Oil na Bacia de Sergipe-Alagoas. A aquisição dos dados sísmicos 3D já foi iniciada para todos os blocos, e esperam que esteja concluída até o final do 3T18. As interpretações desses dados se darão ao longo de 2019 e a perfuração poderá ter início até 2020. Os prospectos já identificados nessas áreas são considerados pela QGEP de risco exploratório médio a baixo com potencial para altos volumes e estão localizados perto de várias descobertas já realizadas nos blocos adjacentes.

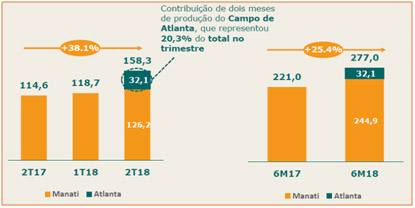

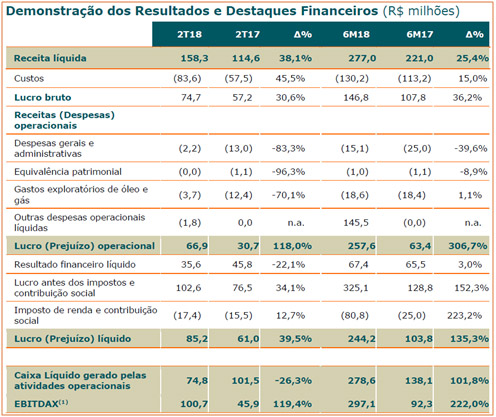

– Receita Líquida:

No 2T18, a receita líquida foi de R$158,3 milhões, 38,1% superior ao 2T17. Do montante total, R$126,2 milhões foram contabilizados pelo Campo de Manati, impulsionado por uma maior produção, 9,3% acima do 2T17. Adicionalmente, a receita incluiu a primeira contribuição de dois meses de produção do Campo de Atlanta, que representou 20,2% do total.

– Despesas Gerais e Administrativas:

As despesas gerais e administrativas totalizaram R$2,2 milhões no 2T18, redução de 83,3% quando comparado ao 2T17. A redução reflete uma reversão da provisão referente ao primeiro plano de opção de ações outorgado em 2011, já que o prazo para exercício foi expirado, com um impacto positivo de R$10,3 milhões nesta rúbrica.

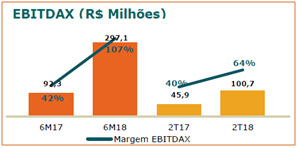

– EBITDAX:

O EBITDAX do 2T18 foi de R$100,7 milhões, mais do que o dobro dos R$45,9 milhões registrados no 2T17, refletindo principalmente o maior resultado operacional e menores despesas administrativas.

OBS: EBITDAX é uma medida usada pelo setor de petróleo e gás calculada da seguinte maneira: EBITDA + despesas de exploração com poços secos ou sub-comerciais.

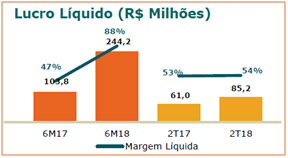

– Lucro Líquido:

O lucro líquido no 2T18 foi de R$ 85,2 milhões, 39,5% maior que o 2T17 (R$61,0 milhões), refletindo o maior resultado operacional.

– CAPEX:

O CAPEX no 2T18 foi de US$ 19,9 milhões, dos quais US$ 14,4 milhões, ou 72% foram investidos no Campo de Atlanta. Para 2018, a QGEP estima investir o montante de US$ 60 milhões. Esse valor inclui US$ 39 milhões para o Campo de Atlanta e US$ 16 milhões em atividades de exploração, incluindo US$ 10 milhões para atividades na Bacia de Sergipe-Alagoas, e US$ 5 milhões relativos à aquisição de dados sísmicos para os blocos adquiridos na 11ª Rodada de Licitações da ANP. Para 2019, o investimento total está orçado em US$ 75 milhões. A QGEP planeja investir US$ 46 milhões no Sistema Definitivo a ser implementado no Campo de Atlanta, o que corresponde a 61% do investimento total planejado para o ano. Os recursos remanescentes serão utilizados para o início da perfuração exploratória no Bloco CAL-M-372 e para investimentos em Manati.

– Saldo de Caixa e Endividamento:

Em 30 de junho de 2018, a QGEP possuía saldo e equivalentes de caixa de R$1,8 bilhão superior aos R$1,4 bilhão registrados em 30 de junho de 2017. Esta posição de caixa já reflete parte dos recursos da transação de venda do Bloco BM-S-8 e o pagamento de dividendos da companhia ocorrido em abril deste ano, em um total de R$400 milhões.

A dívida da QGEP é composta por financiamentos obtidos junto à FINEP e linhas de crédito do Banco do Nordeste do Brasil. O endividamento total em 30 de junho de 2018 era de R$ 307,5 milhõescomparado a R$325,2 milhões ao final de 2017 e R$342,6 milhões em 30 de junho de 2017, refletindo os pagamentos da dívida da FINEP iniciados em setembro de 2016.

[epico_capture_sc id=”2764″]

Pontos NEGATIVOS:

– Custos Operacionais:

Os custos operacionais totais somaram R$83,6 milhões no 2T18, 45,5% superiores ao 2T17. Do total dos custos:

1) R$ 44,3 milhões foram referentes ao Campo de Manati, 22,9% inferior em relação ao 2T17. Essa redução se deve principalmente a uma receita de seguro de R$8,0 milhões referente à linha de produção de Manati danificada no ano passado, reduzindo assim os custos de manutenção do período. Também foram incluídos nos custos operacionais maiores despesas com depreciação e amortização, além de royalties relacionados à maior produção no período. Os custos de manutenção no 2T17 foram de R$12,0 milhões, quando a companhia finalizou a manutenção da plataforma de Manati.

2)R$39,3 milhões em despesas atribuídas ao Campo de Atlanta. Os custos com depreciação foram influenciados pelo início da produção deste Campo.

– Resultado Financeiro:

O resultado financeiro líquido no 2T18 foi de R$35,6 milhões, -22,1% menor que R$ 45,8 milhões do 2T17. O resultado financeiro deste trimestre reflete basicamente a receita financeira de remuneração da taxa CDI para títulos privados e da taxa SELIC para títulos públicos.

– Fluxo de Caixa Operacional:

O fluxo de Caixa operacional da QGEP no 2T18 totalizou R$ 74,8 milhões, o que representa uma redução de -26,3% comparado a R$ 101,5 milhões do 2T17.

Conclusão sobre os resultados:

A empresa Queiroz Galvão Exploração e Produção de Petroleo (QGEP3) teve uma alta muito forte na Bolsa por 3 motivos no segundo trimestre, inclusive um deles foi motivo de uma recomendação rápida que fizemos lucros de 18% em 20 dias, na área de membros Gold. Mais detalhes abaixo:

- Venda de 10% de um campo para StatOil que gerou um grande Caixa para a Companhia que distribuiu mais de R$ 1,50 em dividendos

- Preço do Petróleo subiu para a máxima em 5 anos, chegando a bater os US$ 80 dólares o Brent, que coincidiu com a entrada em operação de dois poços do Campo de Atlanta.

- Necessidade de maior produção de gás para suprir as usinas termelétricas com a falta de chuvas no 2T2018. (Vocês devem ter visto a bandeira vermelha na conta de luz).

Então, olhando o passado, o resultado foi perfeito, mas o mercado não precifica o passado, e sim o futuro. Então eu lhe pergunto: O que esperar do 3T2018?

O Petróleo Brent caiu para 70 dólares e atualmente está em 72. Voltou a chover mais forte enchendo um pouco mais os reservatórios, e com isso a necessidade de gás será menor. E além disso, as bombas de fundo do Campo de Atlanta falharam e os 20 mil barris de petróleo esperados, serão apenas 13000 barris até o 2T2018.

Fazendo uma conta rápida vimos que 2 meses de produção no campo de Atlanta gerou uma receita de R$ 32 milhões e um custo de R$ 39,3 milhões. Produzindo os 3 meses na vazão máxima esse resultado seria revertido agora no 3T2018. Com a redução da produção, e do preço do petróleo, o campo de Atlanta deve ficar deficitário até a entrada do terceiro poço que está sendo perfurado e só passa a produzir em Junho/2019.

Com todas essas nuances, a tendência era realmente que QGEP voltasse a seu preço anterior, como ocorreu, inclusive com mais força que em outras petrolíferas, como Petrobrás e PetroRio.

Com todos esses percalços o novo preço justo de QGEP foi alterado e agora é dado como se segue, clique aqui.

Confira também os resultados de Raia Drogasil do 2T18.

Adquira já o Curso Geração de Renda com Investimentos, clique aqui! Inscrições até 22/08/2018. Turma começa dia 24/08.

Está com dificuldade de achar oportunidades? Quer receber recomendações sobre as melhores ações da Bolsa? Relatórios e Vídeos semanais de análise de empresas. Clique aqui e vire um Membro Gold (pagando menos de R$1,25 por dia!)

Veja a tabela abaixo com todos os benefícios:

| Membro Bronze* | Carteira Z | Membro Gold | |

|---|---|---|---|

| Carteira PEG | Não | Sim | Sim |

| Carteira Barganhas | Sim | Sim | Sim |

| Carteira P/L abaixo da Média | Sim | Sim | Sim |

| Carteira Dividendos | Não | Sim | Sim |

| Carteira Graham | Não | Sim | Sim |

| Carteira Z (fundos de Investimentos) | Não | Sim | Sim |

| Carteira Dica de Hoje | Não | Não | Sim |

| Radar de FIIS (NOVO) | Não | Não | Sim |

| Relatórios Dica de Hoje (ações + Fiis) | Não | Não | Sim |

| Vídeos Dica de Hoje | Não | Não | Sim |

| Hangouts | Não | Não | Sim |

| Clique | Gratuito | R$ 179,90 anual | R$ 447,00 anual |

*As carteiras Membro Bronze podem ser modificadas sem aviso prévio, a qualquer momento.

Adquira já o Curso Geração de Renda com Investimentos, clique aqui. Inscrições até 22/08/2018. Turma começa dia 24/08.

Para informações sobre o Curso de opções Dica de Hoje, clique aqui.

Abraços e Bons Investimentos!

Daniel Nigri (analista CNPI)

Com a ajuda de Leo Bittencourt

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões, aqui expressas, estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários. Os destinatários devem, portanto, desenvolver as próprias análises e estratégias. (Caminhar com as próprias pernas e ter bom senso)

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação, e serão arquivadas por 5 anos conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos do artigo 17º da Instrução CVM nº 483/10, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião pessoal e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento do disposto no Art. 16, parágrafo único da Instrução ICVM 483/10.

[icegram campaigns=”3050″]