Kroton (códigos Bovespa: KROT3)

RESUMÃO – Resultados 1T18:

(Data de divulgação: 11 de Maio/2018)

(Dados retirados do site de RI)

Pontos POSITIVOS:

-Criação da holding “Saber” e novas aquisições:

No dia 10 de abril, a Kroton comunicou a criação da Saber, sua holding exclusivamente dedicada ao mercado de Educação Básica. Na mesma data, a Companhia concluiu a aquisição do Centro Educacional Leonardo da Vinci (“CELV”), uma instituição de cerca de 1.300 alunos e uma infraestrutura diferenciada localizada em Vitória (Espírito Santo). Em 23 de abril, a Kroton, por meio de sua subsidiária Saber, fechou a compra do controle da Somos Educação, da Tarpon Gestora de Recursos, por R$ 4,566 bilhões. A operação está sujeita a determinadas condições, inclusive a aprovação pelo Conselho Administrativo de Defesa Econômica (Cade).

-Captação de alunos – Ensino Superior:

Os processos de captação e rematrícula do início do anoforam concluídos com resultados bastante sólidos, tanto no segmento Presencial quanto no segmento de EAD, apresentando crescimento de captação em ambos os segmentos, mesmo em um cenário competitivo mais desafiador e com ainda elevados níveis de desemprego. Adicionalmente cabe ressaltar que esse desempenho foi alcançado mesmo com a significativa redução da oferta de FIES.

Foram adicionados 322,8 mil novos alunos de Graduação, número 3,4% superior ao do mesmo período de 2017. Contribuíram para esse resultado:1) novos cursos que vêm sendo lançados tanto na modalidade Presencial (principalmente na área da saúde e engenharias), quanto no EAD Premium; 2) as ofertas de parcelamento, tanto o PEP (Parcelamento Estudantil Privado) quanto o PMT (Parcelamento de Matrícula Tardia); 3) bom desempenho de novos alunos pagantes, que respondem hoje pela maioria dos calouros; e 4) os novos campi e polos que foram abertos nos últimos meses.

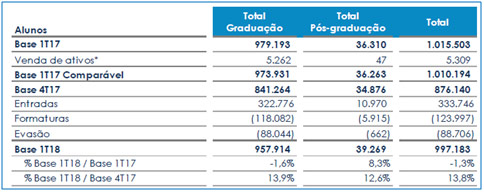

– Base de alunos– Ensino Superior:

A Kroton encerrou o trimestre com quase um milhão de alunos no Ensino Superior (Graduação e Pós-graduação) somando as modalidades presencial e EAD, o que representa uma redução de apenas 1,3% em relação ao mesmo período do ano anterior, demonstrando a resiliência das operações em um ambiente ainda adverso, com aumento de competição, incertezas econômicas e maior montante de formaturas. Na comparação com o 4T17, houve um aumento de 13,8% da base, resultado da sólida captação verificada nesse início de ano. Entre as modalidades, o segmento Presencial encerrou o trimestre representando uma participação de 42% do número total de alunos, enquanto a modalidade EAD foi responsável por 58% da base total.

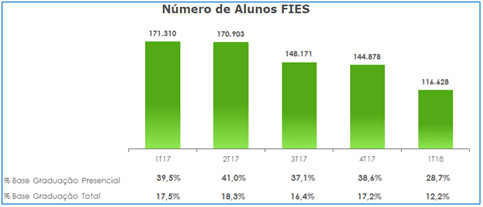

– Redução de número de alunos do FIES:

Ao final do 1T18, a Kroton registrou 116.628 alunos matriculados com contratos do FIES, número significativamenteinferior(-31,9%) ao registrado no 1T17, o que ratifica a menor representatividade que o programa tem mostrado nos últimos ciclos de captação, além de evidenciar um maior nível de formatura para os alunos veteranos com o produto. Neste último processo de captação que acabou de se encerrar, o FIES foi responsável por menos de 3% da captação de graduação do segmento Presencial e por apenas 1% da captação total de graduação da Kroton. A penetração de alunos com o financiamento caiu 10,8 p.p. na comparação anual, respondendo por 28,7% da base de alunos de Graduação Presencial, ou 12,2% da base total de alunos de Graduação.

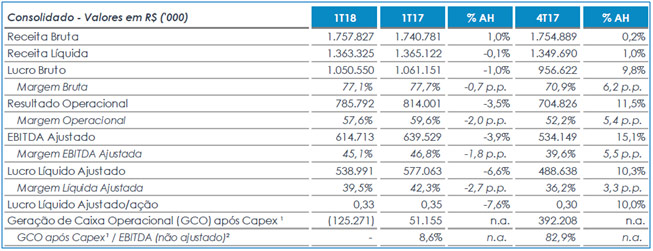

– Receita líquida:

No 1T18, a receita líquida ficou praticamente estável em comparação ao 1T17. Os sólidos desempenhos alcançados nos últimos processos de captação e rematrícula, além da melhora no mix de cursos e o aumento do ticket médio foram compensados pela venda de ativos realizada no final do ano passado(venda das unidades FAIR, FAC/FAMAT e Novatec) e pelo aumento do número de formandos, que impactou negativamente o desempenho da base.

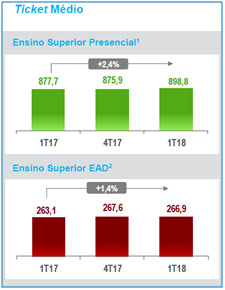

– Ticket médio:

O ticket médio líquido do Presencial no 1T18 foi de R$ 898,80, o que significou uma alta de 2,4% em relação ao 1T17, refletindo o reajuste anual das mensalidades e a participação de cursos com mensalidades maiores na composição da base. Lembrando que na captação, do início do ano, o total de matriculados emcursos como engenharias e relacionados à área de saúde foram superior a 50% do total de novos alunos.O ticket médio do EADfoi de R$ 266,91, 1,4% acima do registrado no 1T17, refletindo o reajuste anual de mensalidades e o aumento da base de EAD Premium (que tem mensalidades muito acima daquelas cobradas no modelo tele-presencial).

– Resultados por segmento:

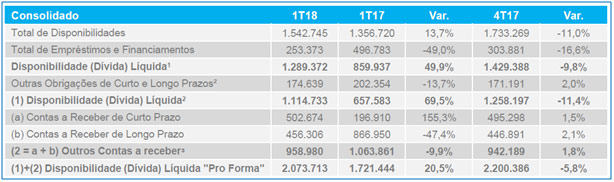

– Endividamento líquido:

No final do 1T18, a Kroton contava com um total de disponibilidades de R$1,5 bilhão, redução de 11,0% frente ao 4T17,impactada pelo consumo de caixa no período. Na comparação anual,houve um aumento de 13,7%. Se incluirtambémtodasasdemaisobrigaçõeserecebíveisdecurtoelongoprazos,incluindo impostos e contribuições parcelados,obrigaçõesedireitosrelacionadosàsaquisiçõesealienaçõesrealizadase50%das parcelas do FIES que não foram pagas em 2015, a Kroton apresentou um caixa líquido de R$ 2,1 bilhões no 1T18, crescimento de 20,5% frente ao 1T17.

[epico_capture_sc id=”2764″]

Pontos NEGATIVOS:

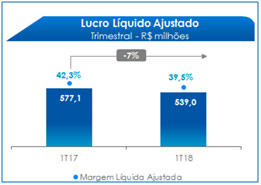

– Lucro líquido ajustado:

O lucro líquido ajustado (pela amortização de intangível, itens não recorrentes e impostos relacionados às últimas alienações) atingiu R$ 539,0 milhões, queda de 6,6% em relação ao montante de R$ 577,1 milhões apresentado no 1T17, com uma redução de 2,7 p.p. na margem líquida ajustada.Dentre os fatores que levaram para esse desempenho, destacam-se a venda de ativos realizada recentemente e o aumento dos níveis de depreciação derivado dos investimentos em produção de conteúdo e tecnologia que tem taxa de depreciação maior e com vida útil depreciável mais curta, bem como do menor resultado financeiro do período, devido a queda nas taxas de juros.

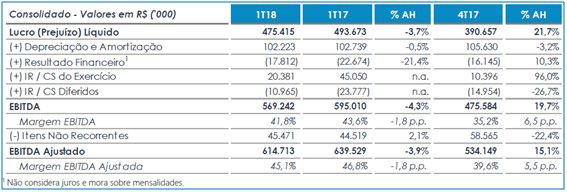

– EBITDA ajustado:

O EBITDA ajustado atingiu R$ 614,7 milhões no 1T18, 3,9% inferior ao registrado no 1T17, com uma margem EBITDA ajustada 1,8 p.p. menor. A redução de rentabilidade nesse trimestre é consequência das pressões oriundas da mudança no perfil dos alunos na base, com um maior nível de provisionamento para suportar os produtos de parcelamento e do aumento dos custos e despesas referentes às novas unidades.

– Geração de caixa operacional:

A geração de caixa operacional após capex foi negativa em -R$ 125,3 milhões no 1T18 e essa inversão de resultado está relacionada à postergação do início do processo de aditamento do FIES em relação ao 1T17, além do aumento da base com produtos de parcelamento. Por outro lado, a expectativa é de melhora desse indicador a partir do próximo resultado, com a normalização das rematrículas do FIES.

Conclusão sobre os resultados:

Sabe o que é engraçado? Todos esses números de Kroton ainda estão muito bonitos, apesar da leve queda de lucro e de Ebitda, a empresa se mantém com margens altas (as maiores do setor educacional), e uma boa geração de caixa anualizada.

Mas então por que ela está caindo tanto?

Por três motivos principais:

O primeiro é que o mercado não gosta de incertezas. E as novas aquisições de Kroton geram muitas incertezas para a companhia. Por mais que a educação básica seja complementar a educação superior, é um business que tem as suas próprias características e Kroton pode ter problemas com essa curva de aprendizado. (Outras empresas com incertezas atualmente que estão sofrendo nas cotações são CCR e Wiz por exemplo).

O segundo motivo é que para finalizar a compra do Controle da Somos Educação e do Centro Leonardo da Vinci, a companhia terá que pagar mais de R$ 6 bilhões, sendo que boa parte será a vista, após a aprovação do CADE na Somos (Sedu3). Como a posição de caixa de Kroton é pouco superior a R$ 1 bilhão, Kroton terá que emitir muitas dívidas, que são pagáveis, mas que irão gerar uma despesa financeira que a empresa não costuma ter no balanço.

E o último motivo, é que essas companhias compradas possuem uma margem menor que Kroton. A companhia espera promover uma eficiência operacional para que elas gerem uma margem tão alta quanto a que Kroton possui no ensino superior (margem Ebitda superior a 45%), mas o mercado sabe que isso não acontece “da noite para o dia”. São processos que precisam ser implementados ao longo de toda a cadeia de valor e que levam alguns anos.

Vamos imaginar…

Se a empresa resolvesse pegar o dinheiro que tinha de reservas de lucros e tivesse distribuído em dividendos, ao invés de adquirir os centros e empresas de educação básica citados acima, provavelmente a companhia teria seu preço valorizado e todos estariam felizes. No entanto, o gestor, precisa pensar na lucratividade da empresa no longo prazo. Como manter a companhia sustentável. Esse crescimento passa por investimentos em alguns momentos que tiram o caixa da empresa, mas que devem gerar valor no futuro. (de 3 a 5 anos).

Confira também os resultados de Carrefour, clicando aqui.

Está com dificuldade de achar oportunidades? Quer receber recomendações sobre as melhores ações da Bolsa? Relatórios e Vídeos semanais de análise de empresas. Clique aqui e vire um Membro Gold (pagando menos de R$1 por dia!)

Veja a tabela abaixo com todos os benefícios:

| Membro Bronze* | Carteira Z | Membro Gold | |

|---|---|---|---|

| Carteira PEG | Sim | Sim | Sim |

| Carteira Barganhas | Sim | Sim | Sim |

| Carteira P/L abaixo da Média | Sim | Sim | Sim |

| Carteira Dividendos | Não | Sim | Sim |

| Carteira Graham | Não | Sim | Sim |

| Carteira Z (fundos de Investimentos) | Não | Sim | Sim |

| Carteira Dica de Hoje | Não | Não | Sim |

| Radar de FIIS (NOVO) | Não | Não | Sim |

| Relatórios Dica de Hoje (ações + Fiis) | Não | Não | Sim |

| Vídeos Dica de Hoje | Não | Não | Sim |

| Hangouts | Não | Não | Sim |

| Clique | Gratuito | R$ 179,90 anual | R$ 359,90 anual |

*As carteiras Membro Bronze podem ser modificadas sem aviso prévio, a qualquer momento.

Novo curso de opções Dica de Hoje, clique aqui.

Abraços e Bons Investimentos!

Daniel Nigri (analista CNPI)

Com a ajuda de Leo Bittencourt

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões, aqui expressas, estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários. Os destinatários devem, portanto, desenvolver as próprias análises e estratégias. (Caminhar com as próprias pernas e ter bom senso)

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação, e serão arquivadas por 5 anos conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos do artigo 17º da Instrução CVM nº 483/10, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião pessoal e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento do disposto no Art. 16, parágrafo único da Instrução ICVM 483/10.

[icegram campaigns=”3050″]