Análise do 4º trimestre de 2019 da Ambev

Introdução

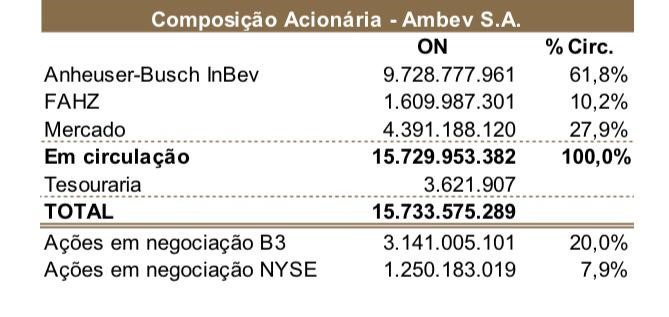

Fonte: Ambev

Atualmente com operações em 18 países nas Américas, a empresa é líder no mercado latino-americano. O business é baseado na produção e comercialização de cervejas, refrigerantes e outras bebidas não alcoólicas e não carbonatadas, e é agrupado em quatro regiões identificadas como:

-Brasil, integrado pela produção e comercialização de cervejas, refrigerantes e bebidas não alcoólicas e não carbonatadas;

-América Central e Caribe (“CAC”), integrada pelas operações diretas na República Dominicana, Cuba, Saint Vincent, Dominica, Antígua, Guatemala, Barbados e Panamá;

-América Latina Sul (“LAS”), integrada por operações de cervejas, refrigerantes e bebidas não alcoólicas e não carbonatadas na Argentina, Bolívia e Uruguai, além da produção e comercialização de cervejas no Chile e Paraguai;

-Canadá, com a produção e comercialização de cervejas e um portfólio de marcas de bebidas mistas e cidras, incluindo exportações para os Estados Unidos da América;

As principais marcas da Companhia são: Skol, Brahma,Antártica, Bohemia, Original, Quilmes Clássica, Presidente, Paceña, Pilsen, Labatt Blue, Alexander Keith’s,Kokanee e Guaraná Antártica. Além disso, a Cervejaria Ambev é uma das maiores engarrafadoras independentes da Pepsi Cola no mundo. É responsável pela produção, venda e distribuição no Brasil e em outros países da América Latina de produtos como Pepsi, H2OH!, Lipton Ice Tea e o isotônico Gatorade sob licença da PepsiCo.

Fonte: Ambev

Possui também acordos com a Red Bull para distribuição de seu portfólio em alguns canais de vendas específicos no Brasil e alguns outros mercados. Comercializa também diversos produtos da AnheuserBusch Inbev, como Budweiser, Bud Light, Stella Artois e Corona.

Possui pouco mais de 50 mil funcionários: 30 mil no Brasil, 9 mil na região CAC, 3 mil no Canadá e 9 mil nas unidades da América Latina Sul.

Tenha acesso a um dos nossos relatórios completos da Dica de Hoje Research

Receba Gratuitamente no seu e-mail uma amostra do relatório exclusivo para assinantes da Dica de Hoje Ações

BAIXE O RELATÓRIO DA DICA DE HOJE AÇÕES GRATUITAMENTE

Planos de sustentabilidade

1 -Objetivo até 2025: 100% das comunidades em áreas de alto risco devem ter, de forma mensurável, melhor qualidade e disponibilidade hídrica.

Nos últimos 15 anos, a Cervejaria reduziu em 46% o consumo de água, chegando à marca de 2,92L de água para cada litro de cerveja produzido, como efeito de investimento num sistema de gestão, tecnologias e de uma operação engajada de maneira consistente ao longo do tempo.

2 – Objetivo até 2025: 100% dos agricultores devem estar treinados, conectados e com estrutura financeira para desenvolver um plantio cada vez mais sustentável.

Foi desenvolvida uma ferramenta chamada SmartBarley, um programa digital para a análise técnica dos cultivos que reúne informações sobre práticas culturais, características de solo da região e performance das lavouras. São cerca de 500 produtores de cevada envolvidos no projeto, o que significa um aumento dos lucros por meio da otimização de recursos e aumento da produtividade por hectare para cada um dos envolvidos. Além disso, a Cervejaria Ambev dá incentivos à plantação de cevada por regiões e se torna um parceiro do produtor, em relação a sementes, financiamento de fertilizantes, garantias de compra da cevada cervejeira antes do plantio e também a opção de compra da cevada forrageira.

3 – Objetivo até 2025: 100% da eletricidade comprada deve ser advinda de fontes renováveis. Além disso, é estimada uma redução de 25% das emissões de carbono em toda a nossa cadeia de valor.

Em parceria com a Volkswagen Caminhões e Ônibus, foi feito o primeiro caminhão 100% elétrico da América Latina para distribuição urbana, além do anúncio de intenção de compra de 1.600 caminhões elétricos até 2023. Com relação à energia, um projeto importante começou em 2018: a construção de uma planta de geração distribuída de energia elétrica com a instalação de painéis solares na cervejaria de Uberlândia, com capacidade suficiente para abastecer 100% dos centros de distribuição do estado de Minas Gerais.

Agora, 100% dos centros de distribuição já são abastecidos por energia solar, bem como 30% das operações fabris.

4 – Objetivo até 2025: 100% dos produtos devem estar em embalagens retornáveis ou que sejam majoritariamente feitas de conteúdo reciclado.

A Cervejaria fechou uma parceria importante com a Coca-Cola do Brasil, através da plataforma Reciclar pelo Brasil, visando estimular a reciclagem e a correta destinação das embalagens pós-consumo. O projeto expandiu suas parcerias ao longo de 2018 e hoje conta com Vigor, Dr Oetker e Nestlé também como parceiros. O Reciclar pelo Brasil faz parte da estratégia do setor empresarial no cumprimento da Política Nacional de Resíduos Sólidos e a parceria reforça o compromisso da Cervejaria Ambev e das empresas parceiras com o meio ambiente e a sustentabilidade das embalagens. Hoje, o programa apoia 160 cooperativas e mais de 3.000 cooperados em todo o Brasil.

Destaques operacionais e financeiros

Receita líquida e volume vendido

A receita líquida no quarto trimestre somou R$ 15,86 bilhões, queda de 1% em relação ao mesmo período de 2018, enquanto o volume cresceu 3,4%, para 47,3 milhões de hectolitros.

Isso demonstra que foi necessária uma redução dos preços dos produtos, pois para um volume maior, a Companhia registrou uma receita menor de vendas.

Custo dos Produtos Vendidos (CPV)

No 4T19, o CPV cresceu 11,9%, principalmente devido a pressões inflacionárias na Argentina, taxa de câmbio e elevação dos preços de commodities. No acumulado do ano, o CPV aumentou 15,3%.

Despesas com vendas, gerais e administrativas

No 4T19, as despesas cresceram 15,2%, acima da inflação média ponderada, de aproximadamente 8,9%. O aumento foi impulsionado principalmente pela pressão inflacionária na Argentina e de investimentos nas marcas.

Lucro líquido

O lucro líquido foi de R$ 4,099 bilhões no 4T19, 21,8% maior que no 4T18.

Já o lucro líquido ajustado da Companhia, que desconsidera os chamados eventos extraordinários, subiu 24,6%, fechando em R$ 4,5 bilhões. Em 2019, o lucro líquido da Ambev totalizou R$ 11,7 bilhões, alta de 7% em relação aos R$ 10,9 bilhões do ano anterior. O lucro líquido ajustado cresceu 8,2%, encerrando em R$ 12,1 bilhões.

Esse resultado se deu predominantemente devido à redução de impostos pela distribuição de juros sobre capital próprio aos acionistas.

Ebitda

No quarto trimestre de 2019, o EBITDA ajustado retraiu 9,3% em relação ao mesmo trimestre do ano anterior, de R$ 7,6 bilhões para R$ 6,9 bilhões. No acumulado do ano, o Ebitda ajustado foi de R$ 21,14 bilhões, uma queda de 2,5% em relação ao ano anterior.

Payout

Em 2019 foram distribuídos R$ 7,7 bilhões em juros sobre o capital aos acionistas relativos ao lucro do exercício de 2019. Isso significou um valor de R$ 0,49 por ação e 3,38% de dividend yield, considerando o preço de fechamento no dia 28/02, que foi de R$ 14,54.

Margens

A Margem Bruta foi pressionada e caiu pra 59,77% no 4º trimestre de 2019, uma redução de 3,89% em relação ao mesmo período de 2018. Em compensação, a margem líquida saltou de 21,69% para 26,61%, resultando um incremento de 22,68%, oriundo do menor gasto com impostos.

ROE

O retorno sobre o patrimônio líquido teve uma leve queda de 1,47% em relação a 2018, saindo de 19,77% para 19,48% em 2019.

Fluxos de caixa

O fluxo de caixa das atividades operacionais ficou praticamente estável em R$ 18,3 bilhões. O grande destaque foi a variação no fluxo de caixa de investimento, visto que a Companhia gastou cerca de 42% a mais na aquisição de ativos imobilizados e intangíveis, compatíveis com sua estratégia, principalmente nos produtos de maior valor.

Dívida

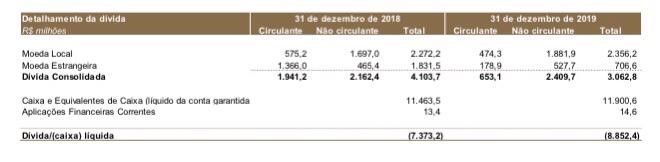

Devido ao poder da marca, a Ambev consegue ter uma dívida líquida negativa. Isso quer dizer que, apenas com o caixa e equivalentes de caixa, a empresa consegue saldar sua dívida bruta. No caso da Ambev, ela pode pagar toda sua dívida que ainda vai sobrar R$ 8,852 bilhões.

Fonte: Ambev

Contrato de distribuição Red Bull

No fim de 2019 foi celebrado um contrato de distribuição de longo prazo com a Red Bull do Brasil, por meio do qual foi concedido o direito exclusivo de vender e distribuir certas marcas do portfólio da Red Bull em determinados pontos de venda do pequeno varejo no Brasil. A parceria também engloba distribuição de seu portfólio em alguns poucos canais na Argentina e na República Dominicana. A Ambev possui uma expertise e experiência sem igual na área de distribuição.

Crescimento das marcas premium

No ano, as marcas premium do portfólio (Stella Artois, Budweiser, Corona e Becks) cresceram dois dígitos, desempenho que faz da Ambev a líder absoluta do segmento no Brasil.

O portfólio premium na CAC (América Central e Caribe) entregou mais um forte trimestre, com as marcas premium crescendo mais de 10%, lideradas pela Corona e pela Stella Artois. O portfólio premium na CAC representa menos de 5% do volume total nos mercados mais importantes, e isso proporciona uma grande oportunidade para o crescimento futuro do segmento.

Riscos relevantes

Risco de moeda estrangeira

A empresa corre risco cambial sobre empréstimos, investimentos, compras, dividendos e despesas/receitas com juros sempre que eles são denominados em moeda diferente do Real. Os principais derivativos utilizados para administrar o risco de moeda estrangeira são contratos de futuros, swaps, opções, non deliverable forwards e full deliverable forwards.

Risco de commodities

Grande parte dos insumos da Companhia é composta de commodities, as quais sempre apresentam oscilações relevantes de preços. Por isso, a Companhia utiliza contratos de compra com preço fixo e a contratação de instrumentos financeiros derivativos para minimizar a exposição à volatilidade dos preços das commodities de alumínio, açúcar, trigo e milho.

Risco advindo do aumento da competição

Com o Brasil virando o maior mercado da Heineken, superando países como Estados Unidos, França e Holanda, a Ambev aposta em marcas como Beck’s, Bud, Colorado Lager, Corona e Stella Artois para enfrentar essa concorrência. Aumentando a oferta de opções de cerveja, ela aposta nessa estratégia, diferente da Heineken, que cortou seis opções da Eisenbahn, por exemplo, para se concentrar nas linhas de maior volume de vendas. Estratégias diferentes das duas marcas para enfrentar essa disputa.

Além da Heineken, as cervejas artesanais ganham cada vez mais os gostos dos consumidores. São grandes as variedades desse tipo de cervejas e com participações muito pequenas de mercado. E esse consumo pode também crescer ainda mais ao longo desse ano se as perspectivas de melhora da economia se confirmarem, pois com um poder maior de compra, os consumidores poderão optar por bebidas de maior valor.

Fonte: Ambev

Riscos de multa referente ao suposto caso de corrupção

No terceiro trimestre de 2019 foram publicadas notícias de supostos vazamentos de alegações do Antonio Palocci citando a empresa. Conforme já dito pela Companhia, ela não identificou qualquer conduta ilegal e aguarda decisão judicial. Esse é um risco pra ficarmos de olho, já que a qualquer momento pode vir a causar uma multa para a Companhia, caso sejam comprovadas as acusações.

Risco da controladora

A AB Inbev, controladora da Ambev e que também divulgou os seus resultados na quinta-feira, informou que perdeu US$ 170 milhões em lucro nos primeiros dois meses de 2020 por causa dos efeitos da epidemia do Coronavírus, além de uma perda de receita de US$ 285 milhões.

Outro fator que preocupa em relação à controladora é sua alavancagem. No fim de 2018, sua relação dívida líquida/ebitda era de 4,6.Esse número foi reduzido em 2019 para 4, bem acima do que consideramos ideal, que seria em torno de 3, e muito acima ainda do que a própria empresa considera como objetivo para 2020, que é chegar a 2.

O que esperar para 2020

A Ambev divulgou que no primeiro trimestre de 2020 vai enfrentar uma maior pressão sobre os custos dos produtos vendidos do ano. Em conjunto com investimentos em vendas e marketing mais concentrados no início do ano, isso deve gerar uma redução do EBITDA de Cerveja Brasil entre 17% e 20% no primeiro trimestre de 2020. Ao longo do ano, a Companhia espera que o desempenho melhore gradualmente, na medida em que a pressão sobre os custos dos produtos vendidos diminua, assim como as despesas de vendas e marketing se normalizem.

Nos demais negócios, a Companhia seguirá investindo na expansão do premium, principalmente no Canadá, onde a indústria cervejeira é fraca.

É esperado que a Companhia continue enfrentando pressões sobre o custo, devido às altas nas variações cambiais (a taxa de hedge média para 2020 é de 3,96 BRL/USD, contra 3,61 BRL/USD para 2019).

Jean Jereissati Neto, que assumiu a presidência da Ambev em janeiro, está na Companhia há 20 anos e já foi Diretor Geral das operações de América Central e Caribe, Diretor Geral das operações da China e Diretor Geral da Ásia e Pacífico Norte na ABInbev. Sua experiência pode ser importante nesse momento, uma vez que ele possui uma história de sucesso no segmento premium.

Uma das estratégias é um market place B2B, que vai muito além da bebida e que pretende também oferecer serviços financeiros.Um estudo da Ambev diagnosticou que um dos maiores custos dos comerciantes é com cartão de crédito e com as taxas das maquininhas.O objetivo é ter um market place mais robusto, que vai ajudar os donos de pequenos bares a reduzir custos.

O novo presidente da Ambev também ressaltou as operações direct-to-consumer da Companhia e citou o Zé Delivery, um aplicativo que vende cerveja gelada a preço de supermercado e faz entrega em até 30 minutos na casa do consumidor.Em 2019, o Zé Delivery recebeu 2 milhões de pedidos. No ano passado, ele já estava em 40 cidades e o plano da Ambev é levá-lo para todo o país em até três anos.

A Draftline, agência interna da Companhia, tem sido responsável em conectar a Ambev e os clientes diretamente com os consumidores, através de uma comunicação mais eficiente,estratégica e personalizada, baseada em inteligência de marketing e insights de negócio em tempo real. Em 2019 ela operou com 8 marcas brasileiras e em 2020 aumentará suasatividades para 22 marcas brasileiras e escritórios regionais, com operações dentro dos centros de distribuição. A Draftline recentemente abriu escritórios na Argentina e noCanadá e será um dos principais impulsionadores da transformação digital da empresa.

Um dos grandes desafios do novo presidente da Ambev será reinventar a companhia, que enfrenta uma concorrência mais acirrada, com guerra de preços, pressão de aumento de custos, crescimento das cervejas artesanais e novos hábitos do consumidor

[epico_capture_sc id=”2764″]

Conclusão

A Ambev é uma empresa líder do setor no Brasil e na América Latina, possuindo um poder de marca muito forte e, consequentemente, um market share também muito grande.

Devido a esses fatores, o potencial de crescimento dela no Brasil não é muito alto, visto que já é uma empresa muito grande e que daqui pra frente tem a tendência de ter suas margens pressionadas, devido à concorrência e de uma possível mudança de hábitos em andamento nos consumidores. Cabe ressaltar que a Companhia está investindo mais em produtos premium, como dito anteriormente, acreditando que uma maior oferta de marcas será capaz de frear o crescimento da Heineken e das pequenas cervejarias artesanais.

Em relação aos planos de sustentabilidade, teremos que esperar até 2025 pra saber os reais impactos e se esses planos irão mesmo se concretizar. Caso se concretizem, podem gerar um maior valor junto à sociedade, devido à percepção de que essas ações podem acarretar um bom impacto ao meio ambiente. Além disso, essas ações podem gerar uma redução de custos, o que poderia vir a melhorar as margens da Companhia.

Outro ponto positivo é a gestão da Ambev, que é muito voltada para a redução de custos, aumento do lucro e adepta de um ambiente altamente meritocrático e que busca sempre se atualizar e lançar produtos novos, como as recentes Brahma duplo malte e as novas versões da Skol Beats.

A boa gestão faz com que a Ambev tenha muito dinheiro em caixa e que sua dívida não seja nenhum problema, visto que ela conseguiria saldar suas dívidas apenas com o que tem disponível em caixa. Isso gera uma liberdade maior para empresa para que ela possa investir mais no mercado externo, principalmente no Canadá,onde sua participação é pequena, de forma a melhorar seus resultados, já que no Brasil é mais difícil devido a sua alta participação de mercado.

O dividend yield está em 3,4% com o preço da ação a R$ 14,54, o que representa um retorno bom, visto que ela consegue ao mesmo tempo investir em novos produtos e tecnologias pra gerar um crescimento futuro e repassar já no presente uma parte dos lucros aos acionistas.

Com a queda da margem bruta, isso gera uma perda de eficiência e uma possível perda de vantagem competitiva da empresa, o que vem de encontro com o sentimento do mercado, visto que a ação teve um crescimento de preço de cerca de 24% no ano de 2019 e em apenas 2 meses de 2020 obteve uma queda de mais de 22%, praticamente anulando toda a variação positiva do ano anterior.

E isso ocorre porque o custo de mercadorias vendidas cresceu mais do que a receita líquida, o que corrobora com a tese de que as margens estão sofrendo uma maior pressão.

Outro fator negativo foi o aumento de 15,2% com as despesas administrativas e de vendas, muito acima do que poderia ser considerado comum, o que representa uma menor eficiência na operação da Ambev.

Com a tendência de maior crescimento da economia, principalmente do Brasil nesse ano, o consumo de cerveja tende também a aumentar. Como a Ambev é a líder de mercado, ela tende a se beneficiar desse cenário, mesmo com um início de ano com dificuldades.

O ano de 2019 foi difícil para diversas empresas do Brasil, visto que o crescimento do país ainda caminha a passos lentos. E mesmo com essa dificuldade, a Ambev retornou um lucro líquido 7% maior do que em 2018. Com a implementação das novas estratégias e todo o know how da empresa, é esperado que os resultados sejam ainda melhores ao longo do tempo.

A Ambev é uma empresa que está na nossa carteira Dica Beginner e continuamos recomendando, principalmente para um perfil de investidor mais conservador e iniciante, pois possui fortes vantagens competitivas, marca reconhecida, empresa líder e com uma gestão que sempre deu bons resultados para seus acionistas.

É esperado que sofra pressões em suas margens e que não tenha um bom início de ano, mas que a longo prazo tende a manter seus bons resultados. Inclusive a Companhia soltou um fato relevante informando que sua margem Ebitda no 1T2020 deve cair entre 17% e 20%.

Para ter acesso à nossa carteira completa de ações, aos preços máximos com margem de segurança e aos relatórios diários das empresas da Bolsa, assine o nosso Dica de Hoje Ações (clique aqui pra ver mais) e pague em até 12x.

Abraços e Bons Investimentos,

Raphael Rocha