Introdução

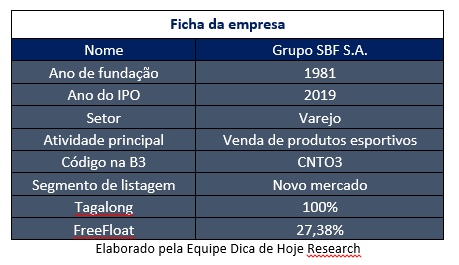

O Grupo SBF, que é responsável pela Centauro, foi fundado em 1981, fez seu IPO em 2019 e possui suas ações negociadas no Novo Mercado da B3, sob o código de negociação “CNTO3”.

A Centauro é a maior empresa do varejo de produtos esportivos da América Latina e possui o maior Brand Awareness (termo usado para identificar a maneira como possíveis clientes notam determinadas marcas) entre as companhias de varejo esportivo no Brasil. A Companhia atua integrando todos os seus canais (físico, site e aplicativo).

O modelo que consolidou a marca foi o de megastore de produtos esportivos, e que hoje já conta com 210 lojas, sendo a maior parte nos maiores shoppings do Brasil. A Companhia conta ainda com 5 centros de distribuição (1 em Minas Gerais, 1 em São Paulo, 1 na Paraíba, 1 no Rio de Janeiro e 1 em Santa Catarina).

Além disso, a Companhia também fornece uma plataforma de marketplace, a qual permite que parceiros anunciem e vendam seus produtos nas plataformas da Centauro. Iniciado em 2017, o marketplace proporciona ao cliente ainda mais opções de produtos e categorias relacionadas ao esporte.

A Centauro desenvolveu também o modelo de loja G5, para melhorar a experiência de compra dos clientes, ofertando todos os benefícios da estratégia omnichannel e proporcionando melhores experiências. Entre as principais iniciativas que uma loja G5 traz para o cliente, estão:

Teste de calçados: experimento do tênis em uma esteira que simula corridas em diversas partes do mundo;

Do Seu Jeito: área de serviços que possibilita a personalização de camisa de futebol e de chuteira e encordoamento de raquete;

Provador Inteligente: provadores equipados com tela touchscreen que permite ao cliente identificar de dentro do provador os produtos que serão provados. O cliente receberá indicações de produtos correlacionados e também poderá solicitar, sem sair da cabine, produtos com numerações e cores diferentes;

Check-out móvel: solução de pagamento móvel em que é possível realizar o pagamento direto com o atendente, em qualquer ambiente da loja, sem enfrentar fila no caixa;

Estoque estendido: tablets e gôndolas espalhados pelas lojas permitem acesso a todo o estoque da Centauro, possibilitando ao cliente,por meio desses equipamentos,comprar um produto que não está disponível na loja em que ele se encontra, como também pesquisar outros produtos.

Riscos relevantes

Com o coronavírus, todas as 210 lojas da Companhia estão fechadas, o que representa cerca de 82% da receita da Centauro. A Companhia, no fim de 2019, registrava R$105 milhões em caixa e R$586 milhões nas contas a receber, que pode ser antecipado, a uma taxa de juros, caso a Empresa tenha necessidade.

O problema, nesse caso, não são só as receitas que não estão entrando. Os custos das lojas, dos funcionários e dos estoques podem causar grandes danos financeiros, já que a Companhia irá necessitar de capital de giro para cumprir com essas obrigações.

Por outro lado, a Empresa possui baixo endividamento, o que permite tomar dívidas para suprir suas necessidades sem grandes traumas. Se, por exemplo, possuísse um alto endividamento, seria uma situação muito mais complicada. A dívida passada se misturaria com a dívida atual e viraria uma bola de neve, algo muito comum e que deve atingir outras empresas, não só do varejo, mas de todos os setores.

Como a atividade principal da Centauro é cíclica, a Companhia deverá sofrer consequências duras mesmo quando a pandemia passar, visto que os produtos que ela comercializa não são essenciais e, em um cenário de crise, as pessoas irão demandar menos produtos esportivos.

Como a Centauro possui alguns casos famosos de processos trabalhistas e cerca de R$33 milhões já provisionados devido a processos na justiça do trabalho, a crise que iremos passar poderá aumentar ainda mais esses números, incorrendo em mais custos pra Empresa.

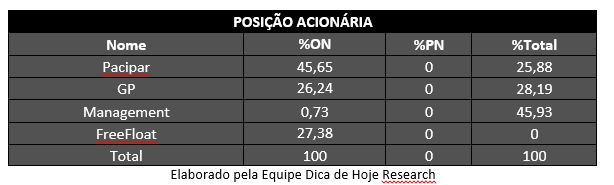

Outro risco presente na Companhia é um possível conflito de interesse, já que o acionista controlador indireto e presidente do conselho da Companhia possui contratos direto e indiretamente com esta e, por esse motivo, poderá influenciar nas decisões da Centauro em benefício próprio, em detrimento dos demais acionistas.

Esse acionista possui participações no imóvel do centro de distribuição de Minas Gerais, do imóvel da sede administrativa da Companhia e do centro de distribuição localizado na Paraíba.

Além disso, a compra da Netshoes feita pela Magazine Luiza em 2019 acirrará ainda mais a concorrência no setor, visto que a Magalu possui grande tecnologia e know-how no e-commerce, e com sinergias, poderá reduzir seus custos.

Devido aos investimentos nos centros de distribuição de Minas Gerais e da Paraíba, a Centauro recebeu incentivos fiscais dos respectivos estados, através da redução de alíquotas tributárias de ICMS nas vendas em plataformas digitais. Por isso, uma mudança tributária nesses estados poderia implicar em resultados piores da Companhia no longo prazo. Em 2019, esses incentivos foram de aproximadamente R$100 milhões.

Resultados

Receita Líquida

A receita líquida cresceu 17% no 4T19 se comparado ao mesmo período de 2018 e 12% na comparação anual. Houve aumentos tanto nas lojas físicas quanto na plataforma digital.

Plataforma Digital

A Plataforma Digital teve um incremento de 21,8% na comparação com o 4T18, saindo de R$117,1 milhões para R$142,7 milhões no 4T19. No ano de 2019, o crescimento foi de 21,1%, chegando a R$362,9 milhões. O crescimento é explicado principalmente pelo avanço do omnichannel e pelo crescimento do marketplace, que subiu 151% no 4T19 e 119% em 2019.

Lojas Físicas

As Lojas Físicas apresentaram crescimento de 15,7% na comparação trimestral, saindo de R$612,6 milhões no 4T18 para R$709 milhões no 4T19. No ano, o ganho total foi de 10,1%, atingindo R$2,105 bilhões.

As 18 novas lojas adicionadas no ano foram as grandes responsáveis por esse aumento de receita.

Fonte: Centauro

Lucro Bruto

A margem bruta no 4T19 foi de 48,2%, queda de 0,4pp em relação aos 48,6% do 4T18. Essa diminuição é explicada pelo aumento de markdown e por uma baixa pontual de insumos obsoletos para personalização de camisas de futebol no valor de R$4,5 milhões. Já na comparação anual, a margem bruta saiu de 49,1% em 2018 para 49,4% em 2019, explicado pelo crescimento da participação do vestuário e a retirada do ICMS da base de cálculo do PIS/Cofins.

Com isso, houve um aumento de 15,8% no Lucro Bruto, que saiu de R$354,4 milhões no 4T18 para R$410,4 milhões no 4T19. O Lucro Bruto atingiu R$1,258 bilhão no ano, evolução de 12,8% em relação ao ano anterior.

Despesas Operacionais

Tirando os efeitos da aplicação do IFRS 16, houve uma redução de 40,1% nas Despesas Operacionais, de R$ 261,5 milhões no 4T18, para R$ 156,7 milhões no 4T19. As Despesas Operacionais no ano caíram 13,9%.

Fonte: Centauro

EBITDA

O EBITDA, excluindo os efeitos do IFRS 16, alcançou R$253,7 milhões no 4T19, aumentando 173% em relação aos R$92,9 milhões registrados no 4T18. No ano, o EBITDA (Ex-IFRS 16) saiu de R$260,7 milhões em 2018 para R$522,3 milhões em 2019, um aumento de 100,3%.

Já a margem EBITDA do 4T19 atingiu 29,8%, 17,1 pp superior aos 12,7% apresentados no mesmo período do ano passado. A margem EBITDA do ano foi de 20,5%, incremento de 9,0 pp em relação a 2018.

Lucro Líquido

O Lucro Líquido (Ex-IFRS 16) saiu de R$122,9 milhões no 4T18 para R$171,2 milhões no 4T19. Em 2019, o Lucro Líquido totalizou R$339,2 milhões, um crescimento de 128% em relação a 2018. Excluindo os efeitos não recorrentes, o Lucro Líquido foi de R$63,7 milhões no 4T19, queda de 48,2% em relação ao mesmo período do ano anterior e de R$150,8 milhões em 2019, aumento de 1,4%.

Fonte: Centauro

Fluxo de caixa

O Fluxo de Caixa Operacional no 4T19 foi de R$156,8 milhões, acima do EBITDA ajustado, devido à sazonalidade da Companhia, já que as compras de mercadorias do 4º trimestre são pagas no 1º trimestre do ano seguinte. No acumulado do ano, o resultado foi R$148,6 milhões, abaixo do EBITDA ajustado, devido ao parcelamento de R$30 milhões de impostos que restavam em aberto, ao aumento do capital de giro da Companhia e ao pagamento de imposto de renda pelo reconhecimento de créditos de PIS/Cofins.

O Fluxo de Caixa de Investimento no 4T19 foi negativo em R$79,7 milhões, devido principalmente à retomada do plano de expansão de lojas G5.

Endividamento

Apenas com o saldo de caixa a Empresa consegue quitar toda sua dívida bruta. Isso é resultado do IPO, que gerou desalavancagem e interrupção das antecipações de créditos a receber, mantendo ainda saldo em caixa.

Investimento (CAPEX)

No 4T19, o crescimento do CAPEX foi de 185% em relação a 2018. No acumulado do ano, esse aumento foi de 62,7%. A finalização de projetos de lojas G5, entre aberturas e reformas, explica esses aumentos do CAPEX.

Fonte: Centauro

Cenário atual e perspectivas futuras

A Companhia continua desenvolvendo sua plataforma digital para oferecer novas funcionalidades, principalmente no omnichannel, onde utiliza as 210 lojas para otimizar a experiência de compra online. Há também um crescimento na qualidade e na oferta de produtos no marketplace, inclusive com grandes marcas complementando a grade não disponível em estoque. Com isso, o omnichannel cresceu mais de 80% no ano e o marketplace cerca de 120%.

Nos últimos anos, a plataforma omnichannel permitiu à Companhia integrar as operações e estoques do canal físico e digital, vislumbrando a plataforma digital e as lojas físicas como canais complementares, que juntos proporcionam ao cliente uma experiência de compra com nível de serviço superior, por meio do aumento da oferta de produtos disponíveis, diminuição do custo de frete e prazo de entrega, além de significar um crescimento mais sustentável à Companhia, melhorando custos logísticos e giro de estoque.

Com a integração total entre os canais, a Companhia passou a ofertar ao cliente o Click &Collect, forma de compra em que o cliente adquire o produto na plataforma digital e, na hora da compra, escolhe uma das lojas físicas para retirá-lo (se o produto não estiver disponível no estoque da loja selecionada, será enviado de outro hub para que o cliente possa retirá-lo), e o ShipfromStore, em que o cliente compra o produto na plataforma digital e a plataforma tecnológica detecta a loja física ou centro de distribuição mais perto do endereço de entrega do cliente, reduzindo prazo e custo da entrega.

O crescimento de lojas e receitas está sendo acompanhado também de uma melhora de percepção por parte dos clientes, já que em 2019 o NPS digital (metodologia padrão de mercado que se baseia na pergunta: “Em uma escala de 0 a 10, qual a probabilidade de você recomendar a Centauro para um amigo ou parente?”) foi de 72%, 4.5 pp a mais do que 2018. O aplicativo também tem um papel importante na retenção de clientes, pois, com ele no celular, as pessoas estão sempre olhando e torna as buscas mais fáceis.

A Black Friday do ano passado foi a melhor da história da Companhia, registrando 32% de receita de vendas a mais do que no evento de 2018, além de um evento de Natal 14,5% melhor que o do ano anterior.

Em fevereiro de 2020, a Companhia anunciou uma parceria com a Nike, para se tornar o distribuidor exclusivo de seus produtos no Brasil e operar todos os seus canais de venda (varejo online e físico). A compra das operações da Nike no Brasil foi feita por R$ 900 milhões e permite operar o site da Nike por ao menos 10 anos e inclui abrir mais unidades por um período inicial de 5 anos.

Com a crise provocada pelo coronavírus, a Companhia está trabalhando de forma remota e focando no seu e-commerce, já que as lojas se encontram fechadas.

Conclusão

Durante esse período de pandemia, conforme estamos falando constantemente, as consequências reais ainda são incertas, por isso estamos priorizando empresas com muito caixa, baixa dívida e com uma previsibilidade maior nos resultados. Por outro lado, num cenário pós-pandemia, empresas com marca forte e com boa presença no e-commerce, por exemplo, são boas opções, vislumbrando um cenário de longo prazo.

A Centauro, no fim de 2019, tinha pouco menos de 18% de suas receitas vindas do ambiente digital. Esse número pode ser considerado pouco, mas olhando toda a empresa, que possui hoje 210 lojas, é um número promissor e que ainda está em crescimento.

Com a grande queda nas despesas operacionais, a margem ebit saiu de 7,91% em 2018 e foi para 18,41% em 2019. Isso demonstra que, mesmo com o aumento de lojas, a Companhia está ganhando escala e reduzindo tanto suas despesas com vendas quanto as despesas gerais e administrativas.

O crescimento da receita líquida, num primeiro momento, pode induzir uma visão muito positiva para os resultados da Centauro. Mas esse ganho veio muito por causa das 18 novas lojas abertas no ano de 2019. As lojas no formato G5, que são modernas e aliam tecnologia com redução de custos, junto com um e-commerce mais forte, serão importantíssimos para o futuro da Empresa, ainda mais com a aquisição da Netshoes feita pela Magazine Luiza.

Por falar nessa aquisição, que a Centauro disputou bastante inclusive, esta é motivo de grande preocupação. A Magalu, como sabemos, tem crescido ano a ano e, agora com a aquisição da Netshoes, irá aliar sua expertise e uso de sinergias, o que provavelmente aumentará as margens da Netshoes, que é uma competidora direta nos meios digitais da Centauro.

Por outro lado, poucos meses após perder essa negociação da Netshoes, o Grupo SBF adquiriu as operações da Nike no Brasil por R$900 milhões. Após esse anúncio, as ações da Centauro valorizaram muito, de olho em um alto retorno desse movimento.

A intenção do Grupo SBF é controlar a Centauro e a Nike como unidades de negócios distintas e com independência. É certo que a Centauro terá custos menores nos produtos da Nike e, com isso, terá mais margem com a marca em relação aos seus concorrentes.

A grande dúvida nesse caso é a respeito da distribuição com outras varejistas concorrentes da Centauro. Por mais que a Centauro tenha participação no negócio, é de se observar como será na prática esse resultado.

De qualquer forma, essa aquisição das operações da Nike no Brasil e a abertura de 18 novas lojas demonstram que a Companhia segue em movimento para expandir suas operações e, consequentemente, seus lucros.

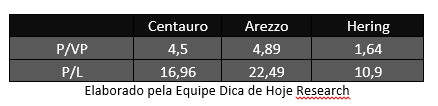

Seu P/L e seu P/VP, como podemos ver abaixo, está no meio na comparação entre duas outras varejistas listadas, como Arezzo e a Hering. Mas a comparação nesse momento não é tão boa, pois as empresas vivem momentos diferentes, além de estarem em outros segmentos.

O maior desafio pra Centauro hoje é ultrapassar o coronavírus sem grandes traumas. Ter 210 lojas grandes gera também diversos custos fixos, que sem receita, acabam corroendo os resultados da Companhia.

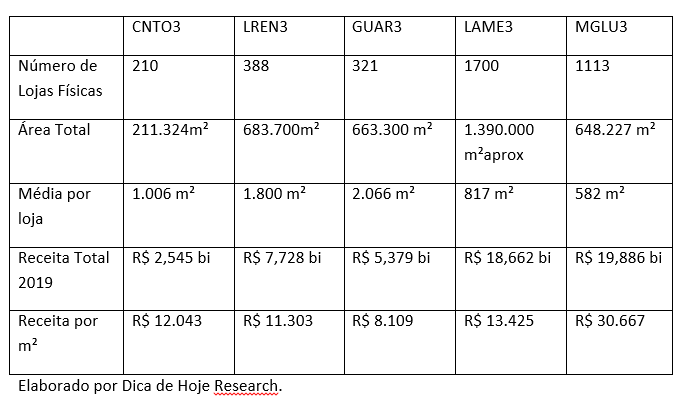

Com relação a esse aspecto, gostaria de fazer uma comparação com outras empresas de varejo que possuem lojas físicas e vendas no mercado digital. Vamos comparar Receita com a área e veremos que a Centauro ainda tem muito a crescer e que sua área ainda poderia ser muito melhor aproveitada.

Outro ponto é que sua quantidade de lojas e sua área ainda é muito pequena comparadas outras varejistas da Bolsa.

Dados de Centauro, Lojas Renner, Riachuelo, Lojas Americanas e Hering

Obs.: Utilizei a Receita Líquida Total incluindo a venda de e-commerce porque as lojas são importantes no click &collect e no lastmile para a distribuição. As plataformas estão cada vez mais integradas com a loja física. Logo, a loja física é fundamental na venda do e-commerce também.

Obs. 2: Dados da Renner excluindo Youcom e Camicado.

Se a Centauro tivesse mais receitas vindas do e-commerce e não fosse tão dependente das lojas físicas para obter grandes resultados, nossa visão da empresa, para esse momento, seria diferente.

Por esse motivo, embora seja uma empresa que chame a nossa atenção, preferimos ficar de fora de Centauro por enquanto e aguardar os próximos meses para ver quais serão os resultados desses impactos. Mesmo que as ações se valorizem no futuro, é melhor pagar mais caro tendo maior previsibilidade.

Para ter acesso à nossa carteira completa de ações, aos preços máximos com margem de segurança e aos relatórios diários das empresas da Bolsa, assine o nosso Dica de Hoje Ações (clique aqui para ver mais) e pague em até 12x.

Já participa do nosso grupo do Telegram?

Videos, informações e novidades vem aí.

Abraços e Bons Investimentos,

Raphael Rocha e Daniel Nigri.

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri, CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões aqui expressas estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro, que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários. Os destinatários devem, portanto,

desenvolver as próprias análises e estratégias (ou seja, “caminhar com as próprias pernas” e ter bom senso).

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação e serão arquivadas por 5 anos, conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos da Instrução CVM nº 598/18, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento da Instrução ICVM 598.