A Duratex surgiu como a maioria das empresas surge. Ela viu uma oportunidade de negócio, já que chapas de fibra de madeira eram importadas da Suécia na época, e em 31 de março de 1951 é fundada a Duratex S.A. Indústria e Comércio, em São Paulo, que desde o início é uma companhia de capital aberto. Em 1957 ela iniciava a exportação dos produtos para os EUA e em 1971 incorpora a até hoje famosa DECA (que foi fundada em 1947). E falando em marcas famosas, ela fez várias aquisições ao longo dos anos, entre elas as famosas Hydra e Duchas Corona. Ainda nesse assunto de expansão, em 2018 ela anunciou uma joint venture com um grupo austríaco para a construção, no Triângulo Mineiro, da maior linha industrial de celulose solúvel do mundo.

E no último ano ela adquiriu a Cecrisa (marcas Portinari e Cecrisa) por R$ 289,1 milhões, além de R$ 304,8 milhões em dívida líquida, R$ 65,5 milhões em contingências e gastos necessários com reestruturação. E com isso, a capacidade de produção da companhia nesse segmento é de 31 milhões de metros quadrados anuais de revestimentos, e isso é bastante coisa. Ela possui dezesseis unidades industriais no Brasil e três unidades industriais na Colômbia, através de sua controlada Duratex S.A., filiais nas principais cidades brasileiras e subsidiárias comerciais nos Estados Unidos, Bélgica, Peru e Uruguai. A Divisão Madeira opera com quatro unidades industriais no Brasil e três na Colômbia; a divisão Deca opera com oito unidades industriais no Brasil (marcas Deca, Hydra, Belize, Elizabeth e Hydra Corona); e a divisão Revestimentos Cerâmicos opera com quatro unidades industriais no Brasil (marcas Ceusa, Cecrisa e Portinari), possui aproximadamente 100,9 mil hectares em áreas de efetivo plantio nos estados de São Paulo, Minas Gerais, Rio Grande do Sul, Alagoas e na Colômbia.

O Negócio

- Madeira, com as marcas Duratex e Durafloor

- Deca, com as marcas Deca e Hydra

- Revestimentos: Ceusa e Portinari

- Florestal: através da comercialização de toras e cavacos usados na produção de energia limpa. Segundo a empresa, ela vende para serrarias, empresas do ramo de celulose, usinas de geração de energia e também para empresas do segmento alimentício.

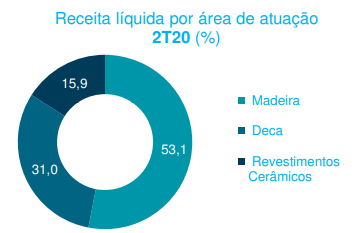

Fonte: Release da companhia 2T2020

Tem como principal acionista a ITAÚSA, com 40% da empresa. As ações estão listadas no Novo Mercado e possui tag along de 100%. Ao final do trimestre eram 691.784.501 ações, sendo 1.642.337 ações em tesouraria e um market cap de R$ 8.875,3 milhões no trimestre, contra R$ 6.452,8 milhões no 1T2020.

Composição Acionária da Companhia

Imagem retirada do site da companhia / RI

A empresa e a COVID-19 – Impactos

A empresa informou que revisou o modelo operacional e de produção, inclusive risco de abastecimento dos fornecedores, gerenciando de acordo com o novo cenário apresentado, e sim, isso é importante, pois relacionamentos ao longo da cadeia são determinantes para uma adequação do ciclo econômico, que reflete diretamente na NCG e, por consequência, na capacidade de gerenciamento financeiro do negócio.

Ela fala também que está realizando uma gestão estratégica do estoque para garantir a melhor utilização de recurso, afinal, alocação inteligente dos recursos em tempos de crise não é um mero detalhe, e sabemos que a forma como a empresa faz a gestão de capital reflete no caixa e, consequentemente, no processo operacional. Ela informa ainda que todas as unidades já retomaram suas operações, e essa decisão ocorreu com base em informações obtidas pelo monitoramento da demanda, ou seja, programa a produção de acordo com a entrada de pedidos e projeção de aquecimento dos maiores mercados consumidores. Lembrando que no 1T2020 houve aumento no nível de estoques pela queda de vendas no final de março, assim como as contas a receber dos clientes, que foram prorrogadas, o que gerou impacto negativo no capital de giro. Nesse trimestre, o ebitda da divisão de madeiras (essa divisão foi responsável por 53,1% da receita líquida) teve o maior impacto negativo, uma redução de 49,4%, devido à perda de escala de produção e ao câmbio.

Ela cita também que está trabalhando comercialmente para preservar mercado e manter o negócio com as premissas adequadas à realidade da pandemia, e que essas ações refletiram nos números de provisões de devedores duvidosos, parcialmente compensados pela prorrogação de impostos e maior eficiência na gestão de fornecedores PMP. Outra informação importante é a de captação: foi R$ 1,6 bilhão, sendo R$ 0,6 bilhão em março e R$ 1,0 bilhão entre abril e maio.

Ainda sobre o negócio da companhia, é importante salientar que ela é um setor que se beneficia do crescimento do consumo das famílias no setor de construção, da evolução do PIB da construção civil, envolve a capacidade de renda e acesso a financiamentos, que estão ligados às taxas de juros, e sabemos que existem evoluções nesse quesito, mas que foram impactadas pela COVID-19. A companhia cita na divulgação que, devido à continuidade das obras e ao decreto do governo para liberar o varejo de material de construção, houve reflexo positivo no setor de construção civil. Com isso, o volume de vendas de todas as divisões de negócio da empresa apresentaram vendas no final do 2T2020 próximas às do 2T2019.

Sustentabilidade

A empresa faz parte da lista de participantes do ISE – Índice de Sustentabilidade Empresarial da B3, uma carteira que é um guia de referência para o investimento responsável no país – desenvolvimento sustentável/sustentabilidade corporativa. Para conhecer melhor o ISE, CLIQUE AQUI. Ela também foi a primeira empresa da América do Sul a conseguir o selo Forest Stewardship Councila, que atesta o manejo ambientalmente adequado, socialmente benéfico e economicamente viável das florestas, e isso foi na década de 90.

Inclusive, a empresa cita as iniciativas também como forma de redução de custos, por exemplo: reaproveitamento de insumos na produção, utilização de biomassa no aquecimento de caldeiras, o sistema integrado de fornecimento de madeira com florestas próprias renováveis localizadas próximas às fábricas.

Números do 2T2020

- Receita líquida total de R$ 1.046,4 milhões, recuo de 8,6% em relação ao 2T2019 (parte desse resultado ocorreu devido à consolidação dos resultados da Cecrisa).

- Receita proveniente do mercado interno: R$ 883,6 milhões, recuo de 4,5% em relação ao 2T2019, e representando 84,4% do total da receita do trimestre.

- Receita proveniente do mercado externo: R$ 162,8 milhões, recuo de 25,7% em relação ao 2T2019. Mesmo com câmbio favorecido, o resultado foi impactado pelo volume faturado, que recuou, representando 15,5% do totalda receita do trimestre.

- Volumes:

- Volume Expedido Deca: recuo de 16,1%

- Volume Expedido Revestimentos Cerâmicos: aumento de 192,9% (aqui é preciso considerar que no 2T19, a Divisão ainda não possuía os volumes advindos da aquisição da Cecrisa, o qual aumentou sua capacidade anual em 20 milhões de m²)

- Volume Expedido Divisão Madeiras: recuo de 18%

- CPV – Custo do Produto Vendido: R$ 706,8 milhões: recuo de 3,7% em relação ao 2T2019 (esse recuo pequeno, mesmo com perda maior no volume produzido, ocorreu devido ao aumento no custo caixa unitário da companhia, reflexo da parada da produção nas fábricas. Com isso, ocorreu perda de escala e, consequentemente, menor diluição dos custos fixos, além do aumento do custo com insumos em dólar).

- Margem bruta de 25,7%, recuo de 4,7 p.p.

- Despesas com vendas aumentaram 2,4% e representaram 16,6% da receita líquida. Foram R$ 173,3 milhões (sem considerar a consolidação da Cecrisa, seria uma queda de 10,3%).

- Despesas Gerais e Administrativas aumentaram 11,3%, representando 5,2% da receita líquida.

- Ebitda ajustado de R$ 119 milhões, recuo de 44,2% em relação ao 2T2019. A margem ebitda foi de 11,4%, contra 18,6% no 2T2019.

- Representatividade da unidade de Madeiras no ebitda: 59,1%

- Representatividade da unidade Deca no ebitda: 24,8%

- Representatividade da unidade Revestimento Cerâmico no ebitda: 16,1%

OBS.: a companhia informa que os resultados da nova divisão de celulose solúvel foram considerados como evento não recorrente. Assim, o impacto negativo de R$ 23,6 milhões, da apuração por meio de equivalência patrimonial, não está no EBITDA Ajustado e Recorrente da companhia.

Resultado Financeiro

- R$ 43,3 milhões negativos, contra R$ 33,6 milhões negativos no trimestre, contra R$ 37 milhões negativos no 2T2019.

Justificativas da companhia:

- As receitas financeiras aumentaram 75,9% devido às captações feitas pela companhia no trimestre.

- As despesas financeiras aumentaram 19,9% devido ao crescimento do endividamento bruto (consolidação da dívida da Cecrisa e aumento da sua liquidez financeira – COVID-19).

Lucro Líquido

Lucro líquido recorrente apurado, que exclui da conta os não recorrentes e eventos que não têm efeito de caixa, foi de R$ 2,2 milhões no trimestre, queda de 96,8% em relação ao 2T2019. Considerando os eventos, o prejuízo apurado foi de R$ 23,5 milhões, contra lucro de R$ 69,3 milhões no 2T2019.

ROE do trimestre negativo em 2% e do resultado recorrente 0,2% positivo.

Impactos positivos na variação do ativo biológico contribuíram com R$ 71 milhões. Doações, reestruturação revestimento cerâmicos, venda de ativo, reestruturação exteriores madeira, no valor de R$ 2,2 milhões, e a empresa destaca que também exclui o impacto da consolidação da divisão de celulose solúvel, no valor de R$ 23,6 milhões, conforme destacado anteriormente.

O capital de giro (recomendo a leitura dessa material sobre a importância do capital de giro em um negócio – CLIQUE AQUI) no trimestre foi de R$ 80,9 milhões positivos (devido à gestão na pandemia, onde a empresa adquiriu menos insumos, negociou prazos, baixou estoque com vendas) e a geração de caixa no trimestre foi de R$ 69,1 milhões.

Dívida

Dívida liquida ebitda de 2,55x no encerramento do período, contra 2,45 no 2T2019 e 2,17x no 1T2020. A dívida líquida da companhia é de R$ 2.180 milhões, aumento 5,5% em relação ao 2T2019. A dívida bruta da companhia é de R$ 3.778,3 milhões, contra R$ 3,278 milhões no 2T2019, dos quais 71,3% para longo prazo, sendo 99% em moeda nacional, e o custo médio de 148,7% do CDI no período, prazo médio de 3,3 anos.

As disponibilidades da empresa são de R$ 1,598 milhão.

A dívida Líquida/Patrimônio Líquido é de 46,2% e ela havia fechado o 1T2020 com 43,1%.

Concluindo

Sob a óptica de análise de negócios, as empresas com controle de qualidade tendem a (embora algumas fiquem só no “deveriam”) gerenciar os custos com maior eficiência, e a empresa de hoje possui a ISO 9001 na maioria das plantas, a 14.001, que é ambiental, além da OHSAS 18001, que se refere à Segurança e Saúde Ocupacional. É fato que esses negócios acompanham a evolução do mercado imobiliário e com ele as questões atreladas – renda e taxas de juros. Sendo assim, apesar do processo produtivo ser viável em termos de análise de case e de mercado, para considerá-la opção de investimento é necessário considerar essas sazonalidades e perspectivas de crescimento, que podem ou não acontecer.

Aproveite o para assinar o Dica Beginner e outros planos da Área de Membros , clique aqui para conferir.

Daniel Nigri com apoio de Patricia Rossari

O analista Daniel Nigri CNPI1810 é o responsável pelas informações perante a ICVM 598

As informações não constituem recomendação de compra ou venda de qualquer ativo