MARFRIG (código Bovespa: MRFG3)

RESUMÃO – Resultados 4T19:

(Data de divulgação dos resultados ao mercado: 19/fevereiro/2020)

(Dados retirados do site de RI: http://ri.marfrig.com.br/)

– Estratégia da Empresa:

A Marfrig Global Foods S.A. é uma multinacional brasileira que atua no setor de alimentos. Com uma plataforma de produção diversificada nas Américas, a Marfrig é a segunda maior produtora de carne bovina do mundo e possui 24 unidades primárias de processamento, 12 unidades de processamento e 10 centros de distribuição, além de escritórios de vendas na América do Sul, América do Norte e Ásia. A empresa atua nos segmentos de foodservice, varejo e processamento de alimentos, oferecendo soluções inovadoras, seguras e saudáveis para cerca de 100 países.

A Marfrig foi a companhia brasileira com o maior número de habilitações de plantas de abate bovino para China. Na Operação América do Sul, são 13 plantas aprovadas para exportação, sendo 7 no Brasil, 4 no Uruguai e 2 na Argentina, representando 70% da capacidade instalada na região, colocando a Marfrig em uma posição privilegiada e de liderança para atender à crescente demanda chinesa.

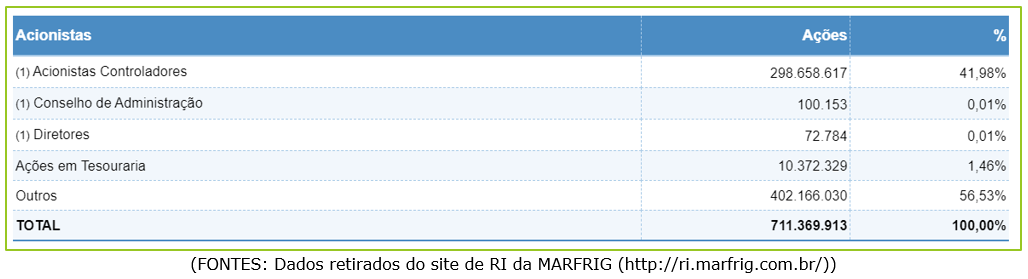

Em novembro, a Marfrig aumentou sua participação para 81,73% no capital total da National Beef. Em dezembro, a Marfrig realizou com sucesso uma oferta primária de 90,1 milhões de ações, gerando uma capitalização de mais de R$ 900 milhões. Concomitantemente, foi realizada a oferta secundária da totalidade das ações que o BNDES possuía, de 33%, na empresa. Com isso o free float triplicou, atraindo uma variedade de novos investidores para empresa.

Para 2020, a empresa planeja concentrar seus esforços para maximizar o valor da companhia, por meio da busca dos canais mais rentáveis e de produtos de maior valor agregado, pela busca de maior eficiência operacional, sem descuidar da disciplina financeira e da sustentabilidade.

– Contexto do setor – Brasil:

O novo cenário global de proteínas mudou o panorama dos principais países produtores de proteína da região da América do Sul. Além de estar acontecendo uma mudança de hábito alimentar na Ásia nos últimos anos, a Febre Suína Africana dizimou uma grande quantidade dos suínos na China, um dos principais produtores mundiais, com uma redução de cerca de 40% no rebanho de suínos em comparação com 2018.

Neste contexto, o Brasil foi um dos países mais impactados pela situação chinesa. As exportações brasileiras de carnes bovinas fecharam 2019 com novo recorde de volume e faturamento. Os volumes embarcados alcançaram 1,8 milhão de toneladas e a receita US$ 7,6 bilhões. Os números representam um crescimento de 12,4% e 15,5%, respectivamente, em relação a 2018, superando as projeções realizadas e consolidando o ritmo de crescimento das vendas brasileiras.

A China, em 2019, se consolidou como o principal destino da carne brasileira, respondendo por 26,7% do total exportado pelo país, um crescimento de 53,2% ante 2018. Em receita, o crescimento foi de 80%, com um total de US$ 2,7 bilhões. Enquanto as exportações brasileiras quebram recordes, o mercado doméstico ainda não demonstra recuperação, sob efeito da lenta evolução econômica do país.

– Destaques Operacionais e Financeiros:

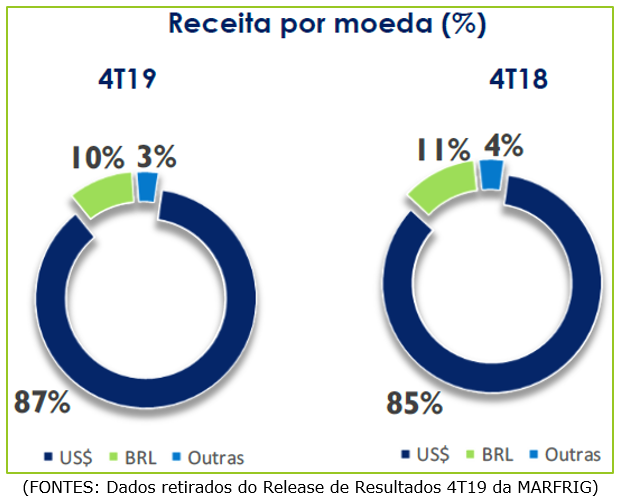

– Receita distribuída entre os mercados consumidores:

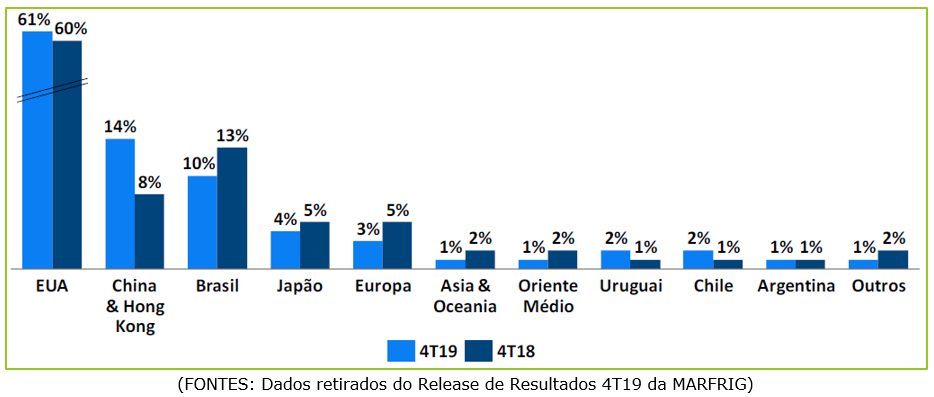

No 4T19, os EUA representaram 61% das vendas consolidadas da Marfrig, as receitas provenientes de exportações para China atingiram 14%, enquanto a participação do Brasil foi reduzida para 10%.

– Operação – América do Norte:

– Operação – América do Norte:

A Marfrig é a quarta maior processadora de carne e uma das mais eficientes empresas do setor nos EUA. A operação possui três plantas de abate, com capacidade de 13.100 animais/dia, o que totaliza mais de 3,7 milhões de cabeças/ano, representando aproximadamente 14% da participação do abate dos EUA. A operação conta também com capacidade de produção de 106 mil toneladas de hambúrgueres por ano.

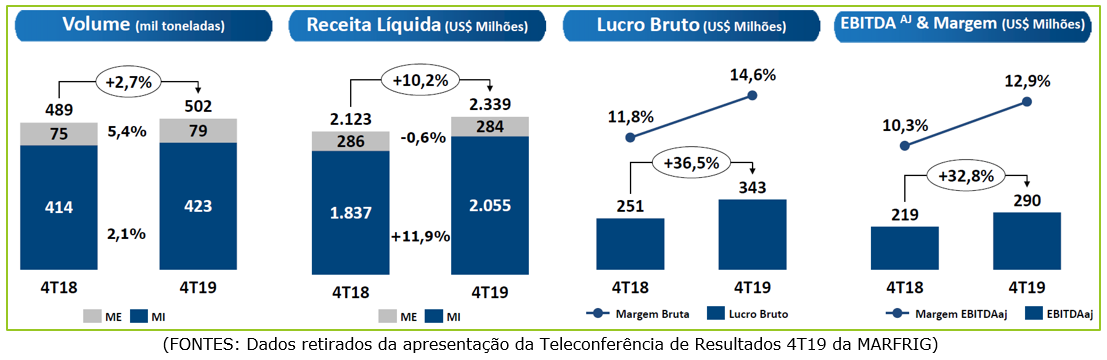

A receita líquida foi de US$ 2.339 milhões no 4T19, uma alta de 10,2% comparada ao 4T18, explicada pelo aumento nos preços médios praticados no mercado doméstico (crescimento na demanda por proteína bovina nos EUA) e pelo maior volume de vendas de case ready e no e-commerce Kansas City Steak. No 4T19, o EBITDA da Operação América do Norte foi de US$ 290 milhões e a Margem Ebitda foi de 12,4%. Quando medido em reais, o EBITDA foi de R$ 1.196 milhões.

– Operação – América do Sul:

A Marfrig é uma das principais exportadoras da região e conta com o maior número (13) de plantas habilitadas para exportação à China na América do Sul. No Brasil, é a segunda maior processadora de carne, com capacidade de abate de 13,2 mil animais/dia e capacidade de produção de hambúrgueres de 69 mil toneladas/ano. No Uruguai, é a maior empresa do setor, e se distingue pela produção e comercialização de carne orgânica, principalmente para exportação. Na Argentina, é líder na produção e comercialização de hambúrgueres e salsichas. No Chile, é a principal importadora de carne bovina do país.

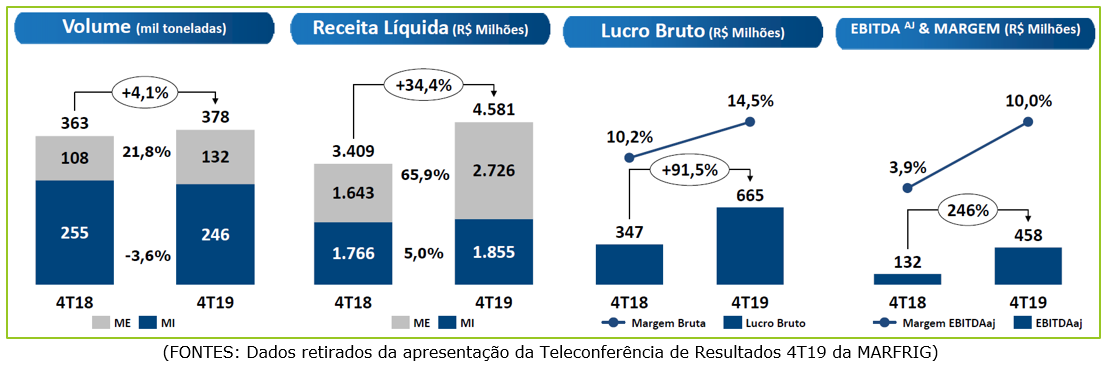

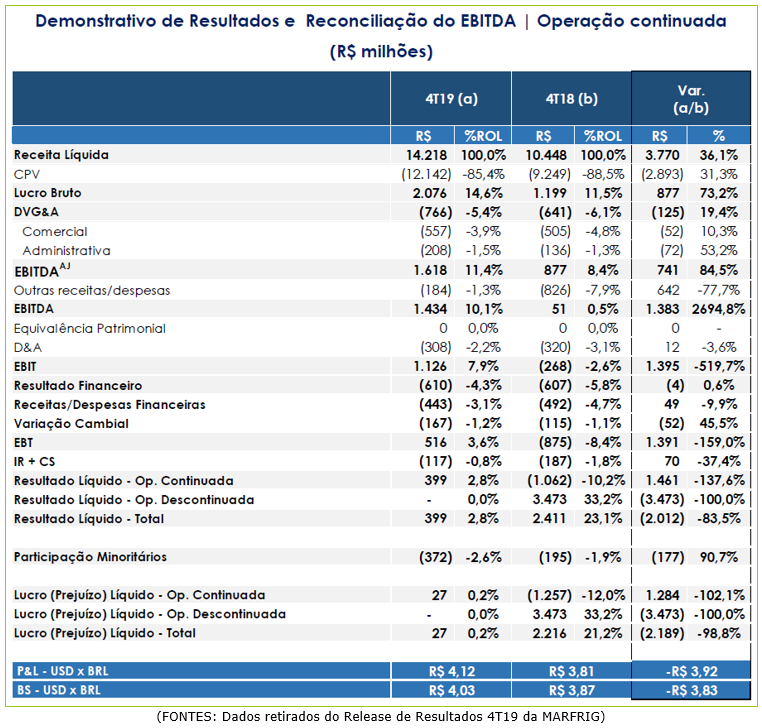

No 4T19, aproximadamente 66% do total das receitas de exportação da Operação América do Sul foram destinados à China e Hong Kong. A receita líquida foi de R$ 4.581 milhões no 4T19, 34,3% maior quando comparada ao 4T18, explicada pelo aumento de 36,2% no preço médio de exportações; pelo aumento de 21,8% no volume de exportações; pelo aumento de 8,9% no preço médio no mercado doméstico e pela desvalorização de 8,1% do real frente ao dólar (4T19 R$ 4,12 vs R$ 3,81 no 4T18). No 4T19, o Lucro Bruto foi de R$ 665 milhões, 91,5% maior em relação ao 4T18. O EBITDA foi de R$ 458 milhões e a Margem Ebitda foi de 10,0%.

– Receita Líquida Consolidada:

– Receita Líquida Consolidada:

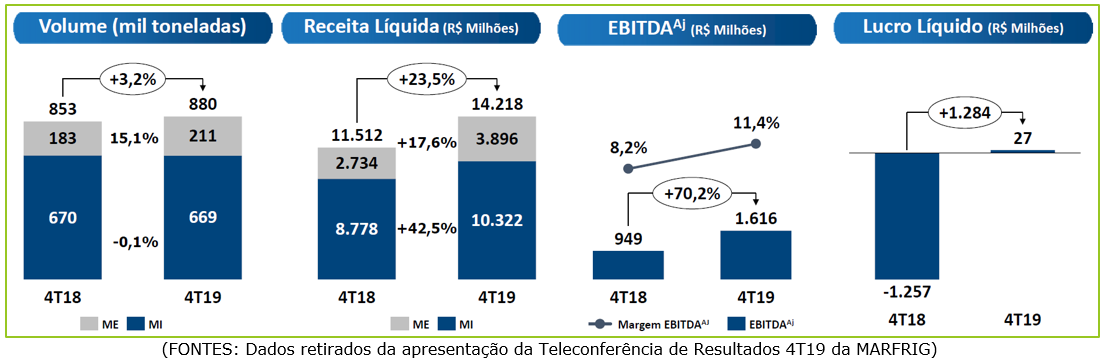

No 4T19, a receita líquida consolidada da Marfrig foi de R$ 14.218 milhões, 23,5% superior ao 4T18. Este aumento é justificado pela melhor performance da Operação América do Sul, que teve um incremento de 34,3% em suas receitas, explicado pelo maior volume de exportações (principalmente para China) e pela sólida e melhor performance da Operação América do Norte, que apresentou crescimento de 10,2% em suas receitas em dólares, ou 18,9% em reais. É interessante destacarmos que no 4T19, a receita líquida em moeda estrangeira representou 90% da receita total da Marfrig.

– Custo dos Produtos Vendidos (“CPV”)

No 4T19, o custo de produtos vendidos da Marfrig foi de R$ 12.142 milhões, 18,9% superior ao 4T18, explicado pelo maior volume de vendas em ambas as operações e maior custo de gado, principalmente no Brasil e Uruguai.

No Brasil, o preço médio de referência do boi gordo foi de R$ 192,1/@ (ou de US$ 3,11/kg) no 4T19, valor 29% superior ao preço médio do 4T18. Esse aumento é explicado pela maior demanda de gado para exportação e pela valorização do dólar no período.

– EBITDA e Margem EBITDA:

No 4T19, a Marfrig registrou EBITDA de R$ 1.618,2 milhões, o que representou um aumento de 70,5% na comparação com o 4T18 e foi um recorde para a empresa. A margem EBITDA foi de 11,4%, 3,2 p.p. superior ao 4T18.

– Lucro Líquido:

No 4T19, a Marfrig registrou um lucro líquido de R$ 27 milhões, em comparação ao prejuízo de R$ 1,3 bilhão do 4T18.

É importante informar que no 4T19 a empresa teve o efeito não caixa da baixa de ativos da planta de Nova Xavantina, de aproximadamente R$ 98 milhões, cuja operação foi descontinuada dentro do programa de eficiência operacional e gestão de ativos.

A Marfrig obteve lucro em todos os trimestres de 2019, acumulando um resultado líquido de R$ 218 milhões em 2019, explicado pela contínua boa performance da Operação América do Norte, pela melhora operacional da Operação América do Sul e redução do custo financeiro.

– Fluxo de Caixa:

O fluxo de caixa operacional do 4T19 foi de R$ 1,1 bilhão. Este fluxo permitiu à empresa decidir pela reversão de algumas operações de antecipação de recebíveis na Argentina, Uruguai e Brasil, no total de R$ 531 milhões, o que ajudou o processo de redução de despesas financeiras.

Os recursos destinados ao capex recorrente totalizaram R$ 323 milhões e os juros sobre a dívida foram de R$ 301 milhões. Desta forma, a geração de fluxo de caixa livre antes da liquidação das operações de capital de giro foi de R$ 1.083 milhões.

– Endividamento:

Grande parte do endividamento da Marfrig é atrelado ao dólar (90,6% no final do 4T19).

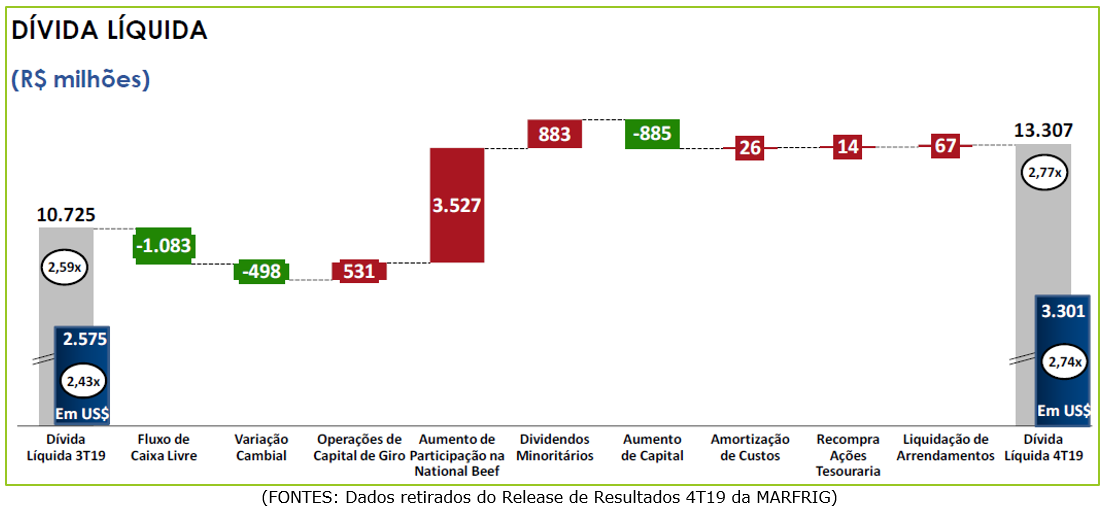

Em 31 de dezembro de 2019, a dívida líquida foi de US$ 3.301 milhões, composta por uma dívida bruta de US$ 5.518 milhões e o saldo de caixa e aplicações, que atingiu US$ 2.087 milhões.

A dívida líquida foi 28% superior ao 4T18, explicada pelo aumento de participação na National Beef, de US$ 849 milhões, ou R$ 3.527 milhões; pagamento de dividendos de US$ 212 milhões (R$ 883 milhões) e parcialmente compensados pela operação de aumento de capital e pela geração de caixa no período. Quando medida em reais, a dívida líquida foi de R$ 13.307 milhões.

O índice de alavancagem, medido pela relação entre dívida liquida e o EBITDA UDM (últimos 12 meses) proforma, foi de 2,74x em dólares, um aumento de 0.31x em relação ao 3T19. Quando mensurado em reais, esse índice ficou em 2,77x.

– Guidance 2019:

[epico_capture_sc id=”2764″]

Conclusão sobre os resultados:

Para analisar a Marfrig e outras empresas do setor, precisamos pensar no curto prazo e no longo prazo.

Quando pensamos a longo prazo, imaginamos um comércio e consumo na China de carnes refrigeradas, como nós consumimos aqui no Ocidente, cada vez maior. A tendência é que os chineses continuem migrando, seja por vontade própria ou por determinação do governo, do consumo de carne naqueles mercados abertos para a carne vendida em supermercados.

Hoje, grande parte dos chineses ainda consomem carne como era aqui no Brasil há 70 ou 80 anos. Em um mercado aberto ao público, produtores locais vendem galinhas vivas, porcos, e até mesmo animais selvagens e insetos. O abate é realizado na hora e o cliente depena a galinha ou corta o animal ao chegar em casa.

A tendência é que estes mercados representem cada vez menos e a quantidade de carnes vendidas nos mercados passe a ser maior, ainda mais com o crescimento populacional existente em áreas urbanas neste período.

Vamos a alguns dados do mercado chinês, e que na minha visão é o único racional do investidor estar comprado em alguma das empresas de proteína animal. A BRF seria uma exceção, com o racional no mercado muçulmano, que cresce a altas taxas de natalidade e comem a carne Halal.

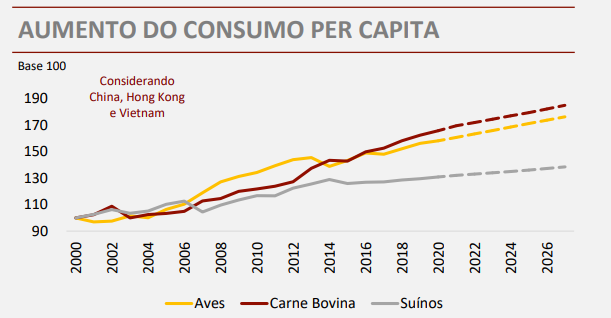

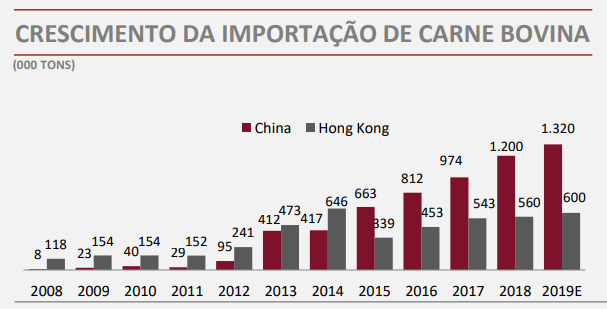

As imagens abaixo foram retiradas de uma apresentação em que estive presente, em novembro/2019, da Minerva Foods. São dados do mercado chinês.

Fonte- apresentação – Minerva Foods

Fonte- Apresentação Minerva Foods

Nas duas imagens acima, vemos como a importação de carne bovina, principalmente na China, disparou de 412 mil toneladas em 2013 para 1,32 milhão de toneladas em 2019. O consumo per capita cresceu muito e a produção local não é suficiente para garantir toda a demanda.

O primeiro gráfico mostra que o consumo per capita de suínos tem crescido a taxas um pouco menores, mas a gripe suína africana, que dizimou 40% dos rebanhos de suínos, ainda tem previsão de recuperação lenta.

Sim, os novos porcos demoram para crescer para poderem ser abatidos.

Fonte- Apresentação da Minerva

Temos um problema ótimo neste setor para as empresas. Existe uma demanda crescente e grande, e a oferta local é insuficiente. A China, para resolver essa situação, habilitou diversas plantas de vários países do mundo, sendo o Brasil um dos maiores beneficiados.

Mas aí veio o coronavírus e o consumo se reduziu na China. Nos próximos meses, provavelmente teremos uma demanda menor, que vai se adequar à oferta de novos produtos, mas pensando no segundo semestre, acredito que a migração para as carnes importadas e vendidas em supermercados será cada vez mais rápida.

O mundo e a China ficaram muito assustados com as proporções que o coronavírus tomou. Um vírus que começou em um desses mercados públicos que vendem carne de inseto e de morcego, inclusive.

A Marfrig, embora esteja barata, talvez não seja a melhor opção para o investidor surfar esse crescimento chinês, visto que 61% das suas receitas ainda provêm do mercado norte-americano, mas certamente as receitas em dólar são um ótimo alento para os investidores.

As vendas e o consumo podem ter se reduzido. Pessoas não estão comendo carne em restaurantes nos Estados Unidos, e até mesmo o preço da carne se reduziu em cerca de 20% no mercado de futuros dos Estados Unidos. Mas em reais, o impacto pode até ser positivo. Impacto negativo será na dívida e na margem bruta da companhia.

Fonte- Investing.com

O cenário de longo prazo parece promissor e com amplo crescimento, mas somente as empresas que passarem pelo curto prazo chegarão ao longo prazo.

Todas as empresas de proteína animal – JBS, BRFS, Minerva e Marfrig – estão muito endividadas, passaram por prejuízos recentes e possuem muitas dívidas por aquisições ou investimentos no crescimento da produção.

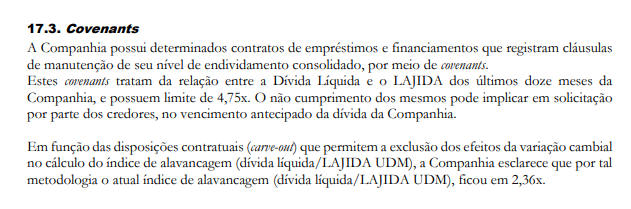

Com essa demanda menor e preço menor da carne, a margem Ebitda e o Ebitda das empresas devem se reduzir. Neste caso, as empresas podem estourar suas metas de covenants (valor máximo de indicador dívida líquida/Ebitda que a empresa pode atingir sem que os credores peçam a liquidação antecipada do empréstimo).

Os covenants são o principal indicador a se avaliar hoje nas empresas de proteína animal. Aquelas que sobreviverem têm grande chance de serem bem sucedidas quando o mundo voltar ao “consumo normal”.

Nas demonstrações financeiras da Marfrig, vemos que os covenants atuais dela preveem um indicador máximo de dívida líquida/Ebitda de 4,75x, e pela metodologia adotada, o indicador atual está em 2,36x. Portanto, mesmo que o Ebitda caia pela metade, se o endividamento não crescer, ainda assim a companhia está dentro dos limites.

Fonte- DFP 2019 Marfrig

Fica difícil calcular preço justo na atual situação. É difícil prevermos qual será a queda da demanda, da produção, os custos de transporte e de armazenamento, as perdas decorrentes de navios que ficaram no cais por mais tempo que o normal, tratando de um produto perecível, ou diversas outras variáveis.

O racional aqui é mostrar que a empresa tem fôlego para passar a adversidade atual e surfar o crescimento de importação chinesa de carne a partir do final do ano.

Análises de muitas outras empresas você encontra no Plano Ações e do Combo Ações + FIIs. Mais informações de como assinar, abaixo:

Plano “Ações – Dica de Hoje”:

– Plano mensal

– Plano anual

Plano “Combo Ações + FIIS – Dica de Hoje”:

– Plano mensal

– Plano anual

Plano de “Fundos de Investimento – Carteira Z – Dica de Hoje”:

– Plano mensal

– Plano anual

Para mais informações, como assinar e o que contém cada plano, clique aqui e veja os planos disponíveis atualmente.

Para informações sobre o “Curso de Opções Dica de Hoje”, clique aqui.

Abraços e Bons Investimentos!

Daniel Nigri (analista CNPI)

Com a ajuda de Leo Bittencourt

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri, CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões aqui expressas estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro, que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários. Os destinatários devem, portanto,

desenvolver as próprias análises e estratégias (ou seja, “caminhar com as próprias pernas” e ter bom senso).

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação e serão arquivadas por 5 anos, conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos da Instrução CVM nº 598/18, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento da Instrução ICVM 598.