Análise de negócios: Perguntas e Respostas – Parte III

Hoje trago a vocês mais um texto da série: perguntas e respostas sobre análise de negócios, questionamentos que os leitores nos enviam sobre os materiais de análise de negócios disponíveis no site. Sou analista de negócios, passei a minha vida profissional trabalhando para encontrar soluções que permitissem maior rentabilidade nos negócios, já vi empresas falirem e outras se tornarem líderes de mercado, e minha contribuição é sempre como investidora e como profissional na área de gestão e de logística.

Acredito ser muito importante reservar esse espaço para esclarecer, auxiliar o investidor a entender o impacto das estratégias das empresas nos resultados do negócio, observar as contas que demonstram que o negócio é saudável, rentável e com dívidas gerenciáveis. Quais os negócios que são resilientes, e como identificamos essa resiliência, negócios em crescimento e a relação com a situação macroeconômica do país.

Aqui você acessa os dois primeiros textos de perguntas e respostas:

[feature_box style=”1″ only_advanced=”There%20are%20no%20title%20options%20for%20the%20choosen%20style” alignment=”center”]

Há um punhado de homens que conseguem enriquecer simplesmente porque prestam atenção aos pormenores que a maioria despreza. Henry Ford

[/feature_box]

Foram muitas as perguntas recebidas, mas todas acabam convergindo para o mesmo assunto, apenas mudam a forma do questionamento, então para conseguir responder ao máximo de pessoas possível, sintetizei as várias questões recebidas individualmente nessa:

-

Quais os primeiros itens que você observa antes de investir em um negócio, e por quê?

Antes de responder essa pergunta, é preciso deixar claro que depende do perfil do investidor, do apetite ao risco e do quanto está disposto a perder se as projeções positivas não se confirmarem

Dito isso, eu como investidora e profissional da área de gestão, busco informações sobre:

- O negócio, produto/serviço, estrutura organizacional, leio o estatuto, presto atenção ao controlador, percentual de ações free float, e principalmente procuro entender como aquele negócio gera valor, de onde vem o dinheiro, e como o acionista recebe a sua parte.

- Então investigo a situação financeira, se está alavancada, o custo da dívida e quais as projeções dos fluxos, e obviamente se existem projetos que trarão resultados, ou se é apenas dívida gerando mais dívida. Passivo gerando mais passivo.

- Se existe crescimento da receita, a simetria ou assimetria com os custos, para entender se existe eficiência e eficácia da gestão com os recursos empregados na geração de valor.

- Crescimento do lucro nos últimos anos e a relação com o movimento da cotação. Expliquei isso nos artigos de análise que estão aqui no site, a relação do movimento da cotação e da queda ou crescimento dos lucros, ficando muito evidente que não é sorte ou azar, e sim gestão. Caso da Renner – Hering.

- Analisar qualitativamente os riscos e os pontos fortes do produto/serviço, esse material irá ajuda-lo – Forças de Porter.

- Então analisamos o P/L (Preço/Lucro), aqui é importante perceber que nem sempre um aumento de P/L quer dizer que a empresa está evoluindo, a mesma lógica para quando o P/L diminui, isso porque esse múltiplo sofre variações, tanto com o aumento do lucro,como com a queda no preço.

Então, se o preço aumenta, mas o lucro cresce mais do que o preço, o ativo está mais barato agora do que estava antes, mesmo com o preço maior. Um caso clássico é BBAS3 na comparação de 2008 e 2016 (momentos de crise).

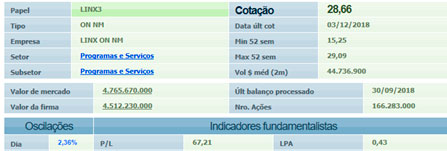

Muitas vezes a empresa é “precificada” pelo mercado, que vai aumentando o preço, ou seja, o ágio a ser pago pela projeção de crescimento e expansão, caso de empresas como a UGPA3 (que teve as aquisições barradas pelo CADE e viu o preço retrair), ou ainda empresas de tecnologia, que negociam com P/L alto, LINX3, TOTS3, etc. O que não significa que são negócios ruins, afinal analisando apenas uma informação não podemos emitir nenhuma conclusão responsável.

E não esqueçam que empresas com P/L negativo não estão “baratas”, afinal estamos falando de preço sobre LUCRO.

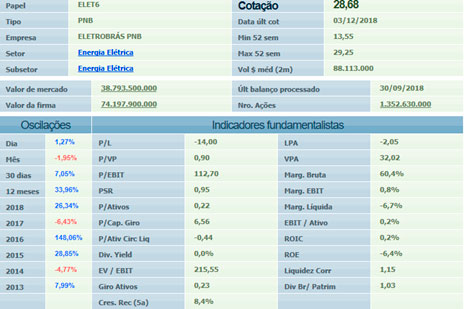

Obviamente alguns ativos apesar de não apresentarem lucro, apresentam crescimento da receita, caso da elet6, tem dívida, mas está sendo negociada a um p/vpa de 0,90, porém com um ROE inexistente. Acompanhe:

Esse mesmo ativo estava cotado a R$ 13,00 em junho. Então, como eu disse no início da resposta: depende do seu apetite ao risco a análise dos indicadores.

- Em casos onde a companhia não tenha um valor considerável de patrimônio, eu analiso com cuidado o P/VPA (preço sobre valor patrimonial), mesmo que os dividendos sejam muito atrativos, uma coisa não exclui o risco da outra.

- Outra análise necessária, que eu como investidora busco sempre fazer, são com setores expostos ao ciclo das commodities, esses precisam de gestão mais ativa, assim diminuímos o risco de entrar em momentos onde o ciclo está esgotando, e acabar ficando com dinheiro preso no ativo, sem nenhuma remuneração, por tempo demais (baixas de ciclo, onde lucro reduz e consequentemente a cotação, não havendo lucro não existe dividendos, caso clássico da PETR4)

- E um adendo para as empresas que são promessas de reversão, os que são agora considerados “micos”, mas que podem recuperar. Aqui, os investidores precisam de cuidado, se o seu perfil é conservador entre com aquele capital que, se for perdido não irá te falir. E caso elas recuperem, coloque mais capital a medida que a recuperação for ocorrendo.

[epico_capture_sc id=”2764″]

Para facilitar eu busco empresas que se encaixem nos critérios que são resultado de uma boa gestão, minha lista de análise:

- Empresas que tem lucro constante e crescente

- Empresas que tem projetos para manter mercado consumidor fiel e consegue superar a concorrência

- Empresas que são monopólio

- Onde o P/VPA está de acordo com o negócio (patrimônio), e com uma relação atrativa com o ROE, ou seja, preço sobre valor patrimonial atrativo mesmo entregando um bom retorno.

- Empresas que tem dívida, mas tem projetos de maximizar os resultados a partir desses investimentos, afinal empresas que não investem perdem espaço, e muitas vezes desaparecem. (citei a Kodak e a Olivetti no texto II, link no início deste material)

- Empresas que apresentem crescimento no faturamento, e que não dependam exclusivamente de subvenções fiscais para serem “boas empresas”

- Foquem em produção, produtos e serviços essenciais, que mesmo às vezes retraindo (nas crises) conseguem recuperar. Aqui lembrem sempre de que as pessoas não param de comer nos momentos de crise, apenas trocam a picanha pela salsicha, e trocam o restaurante pelos jantares em casa, continuam consumindo energia elétrica e água, com maior economia, mas continuam consumindo.

Isso é resiliência, e para saber se o ativo é resiliente, preciso entender o que a empresa produz, e se ela é capaz de se adequar as mudanças de cenário econômico e de consumo individual.

Concluindo

Analisar o setor em conjunto com o ativo é essencial para o investidor fundamentalista, compreender que, quando nos tornamos acionistas faremos parte do sucesso ou do fracasso daquele negócio, daí a importância de refletir e calcular os números antes de embarcar nessa parceria.

[feature_box style=”1″ only_advanced=”There%20are%20no%20title%20options%20for%20the%20choosen%20style” alignment=”center”]

Os obstáculos são essas coisas assustadoras que você vê quando desvia os olhos da sua meta.

Henry Ford

[/feature_box]

Espero ter auxiliado os que enviaram os questionamentos, e que minha contribuição maior ainda seja a de instigar a contínua busca pelo aperfeiçoamento, que ele se torne uma constante na trajetória de vocês. Continuem enviando as perguntas.

Informação é dinheiro.

Quer dar o o próximo passo nos seus Investimentos? Torne-se membro Gold, clique aqui para conhecer nossos planos.

Até a próxima semana.

Daniel Nigri com apoio de Patricia Rossari

O analista Daniel Nigri CNPI1810 é o responsável pelas informações perante a ICVM 598