Neste relatório vamos analisar a proposta de IPO da empresa Estapar, código ALPK3.

Não Recomendamos a Entrada no IPO, e o preço justo da companhia, para o atual cenário de incertezas, é de R$ 5,00.

Os principais motivos que serão abordados no relatório são:

- Incertezas com relação ao ano de 2020 e com relação ao futuro das vagas de carro, principalmente de mensalistas.

- Incerteza com relação à conclusão satisfatória da concessão da Zona Azul de São Paulo. Processo está na justiça.

- A empresa, embora gere caixa operacional, tem prejuízo líquido há3 anos consecutivos.

- Comparação com as empresas de concessão rodoviárias mostram pouco desconto, mesmo com uma margem mais apertada no negócio da Estapar.

- Lock-up de 180 dias.

A companhia Allpark Empreendimentos, Participações e Serviços S.A., dona da rede de estacionamentosESTAPAR, resolveu dar prosseguimento ao seu pedido de abertura de capital (Oferta Pública Inicial (IPO)) na Bolsa de Valores de São Paulo (B3), conforme informou ao mercado do dia 22/abril/2020. A oferta tinha sido protocolada em fevereiro, mas foi suspensa devido à queda no mercado acionário no mês de março.

Esta é a primeiraOferta Públicaapós o início da pandemia do COVID-19 no Brasil.Essa oferta vai ser um termômetro para o mercado, pois poderá servir de exemplo para outras empresas que já estavam planejando realizar suas ofertas públicas.

Esse relatório visa expressar a nossa opinião com relação à viabilidade econômica e financeira do investimento pelos preços pedidos.Só foram usadas informações públicas nesta análise.

Características da Oferta:

- Oferta Primária:600.000 ações (sem considerar ações adicionais e do lote suplementar)

- Oferta Secundária: 234.430 ações

- Faixa Indicativa de Preço:Entre R$ 10,50e R$13,00 por ação

- Código da empresa:ALPK3

- Nível de Governança:Novo Mercado (Só ações ON)

- Ações em circulação após o IPO(“free float”):59,5% a 61,5% (incluindo ações adicionais e suplementares)

- Valor Mínimo: R$ 3.000,00 (Três Mil Reais)

- Valor Máximo: R$ 1.000.000,00 (Um Milhão de Reais) (por investidor não institucional)

- Período de Reserva:entre 30/abril/2020 (inclusive) e 12/maio/2020(inclusive)

- Fixação do Preço por ação:13/maio/2020

- Início de Negociação das Ações:15/maio/2020

- Data de Liquidação:18/maio/2020

- Data de término do “Lock-up”:16/novembro/2020

– ACompanhia:

A história da Estapar começou em 1981, em Curitiba (Paraná), mas pouco tempo depois se consolidou, ao ingressar no Rio de Janeiro e em São Paulo. Na década de 90, já era líder no Brasil, especializando-se nos mais variados segmentos de estacionamentos privados e também em participações de consórcios que viabilizaram as principais garagens subterrâneas em regime de concessão pública.

A Estapar sempre inovou trazendo serviços com diferenciais tecnológicos, como equipamentos automatizados para a operação de estacionamentos, e foi a primeira empresa a implantar a Zona Azul com utilização de parquímetro no país. Foi a primeira também aimplantar o pagamento mobile nas operações “On Street”, em sintonia com os serviços já oferecidos nas principais capitais mundiais, e inovou no mercado brasileiro ao disponibilizar, nas operações “Off Street”, o sistema online de reserva antecipada de vagas.

A companhia estabeleceu seu processo de liderança na América Latina assumindo operações de grande porte em concessões privadas e públicas nos maiores aeroportos, além das maioresarenas esportivas do Brasil, liderando vários segmentos como hospitais, universidades, empreendimentos comerciais de alto padrão, shopping centers, entre outros. E também concretizou seu diferencial ao estabelecer um contrato de exclusividade com a maior empresa de seguro de automóveis do país, a Porto Seguro.

A Estapar se autointitula como “Companhia de mobilidade urbana” e está presente em 15 estados brasileiros, além do Distrito Federal, em 77 cidades, com mais de 400 mil vagas em aproximadamente 700 unidades, além de 23 cidades com o sistema Zona Azul Digital. São 6,5 mil funcionários que atendem cerca de 15 milhões de clientes por mês.

– Aportes de capital e plano de expansão:

Em 2009, a Estapar recebeu um aporte de capital do BTG Pactual (que passou a compor o quadro de acionistas), permitindo a execução de um acelerado plano de expansão, especialmente via aquisições. Iniciaram também o processo de profissionalização da companhia com utilização de práticas de governança corporativa. Em 2011, receberam uma nova rodada de aporte de capital, de aproximadamente R$100 milhões, dofundo Franklin Templeton Investments e, em 2012, da Crescera Investimentos. Em 2014, seus acionistas (BTG Pactual, Franklin Templeton Investments e Crescera Investimentos) realizaramnovos aportes de capital, no total de R$200 milhões, e em2016, receberam um aporte de R$500 milhões da Equity International (um fundo sediado em Chicago, comamplaexpertise no setor de Real Estate).

Com esses recursos obtidos nos aportes de capital de 2009 a 2016, a companhia pode implementar a estratégia de alterar o seu modelo de negócio que vamos explicar a seguir.

– Inovação, tecnologia e novo posicionamento estratégico:

A Estapar está continuamente investindo em inovação e tecnologia e sempre atentos às novas tendências e mudanças decomportamento da sociedade. Em 2019, renovaram o seu posicionamento estratégico e sua identidade visual, buscando ampliar sua atuação para além do setor de estacionamento, evoluindo o setor para um conceito de hubs de mobilidade, com foco na melhor experiência do usuário, como integração de usuários de aplicativos, transportes de curta distância, crescente demanda por entrega de alimentos eprodutos e serviços diversos.

A companhia alterou seu modelo de negócio para se tornar umponto de conexão entre pessoas, empresas e tendências de mobilidade urbana.Estão fazendo isso através de investimento em tecnologias, melhorias e otimização de processos operacionais, além de diversas parcerias estratégicas. Todo este movimento está sendo conduzido pela recém diretoria de Mobilidade, criada em 2019.

– Serviços automatizados:

Vamos listar abaixo alguns tipos de serviços automatizados oferecidos aos clientes da Estapar. Com isso,podemos ter uma noção do tipo de evolução tecnológica que a companhia busca:

- Aplicativo e plataforma digital que integra todos os produtos e serviços;

- PDV Proprietário de última geração (software utilizado na operação que controla o fluxo de entrada e saída deveículos, auto-pagamento e fornecimento de informações para prestação de contas);

- Reserva antecipada de vagas;

- Pagamento de tíquete On-Street e Off-Street por aplicativo;

- Scan-car de fiscalização de Zona Azul, através da utilização de leitura e identificação das placas dos veículosem vias públicas;

- Estações de pagamento automatizadas;

- “Control-room” central (controle remoto e automatizado);

- Reconhecimento digital de placas de veículos – LPR;

- Monitoramento 24 horas;

- Sistemas gerenciadores de dados operacionais, financeiros e estatísticos.

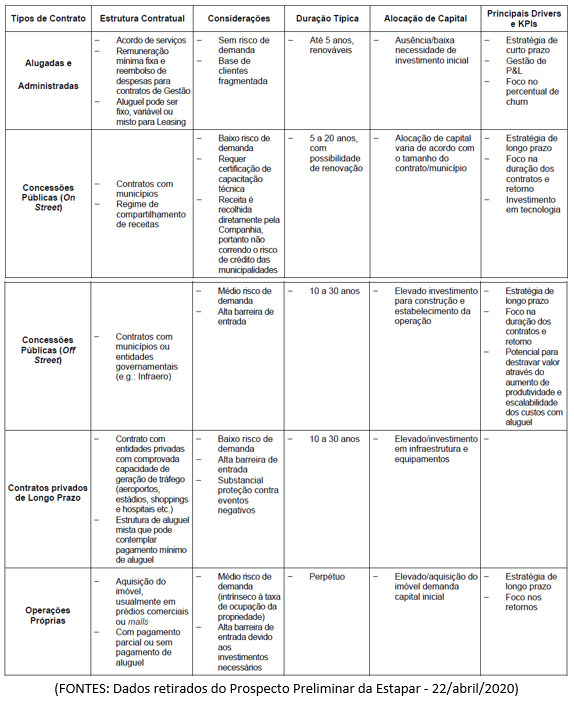

– Tipos de Contratos:

Vamos listar abaixo alguns tipos de contratos que a Estapar trabalha:

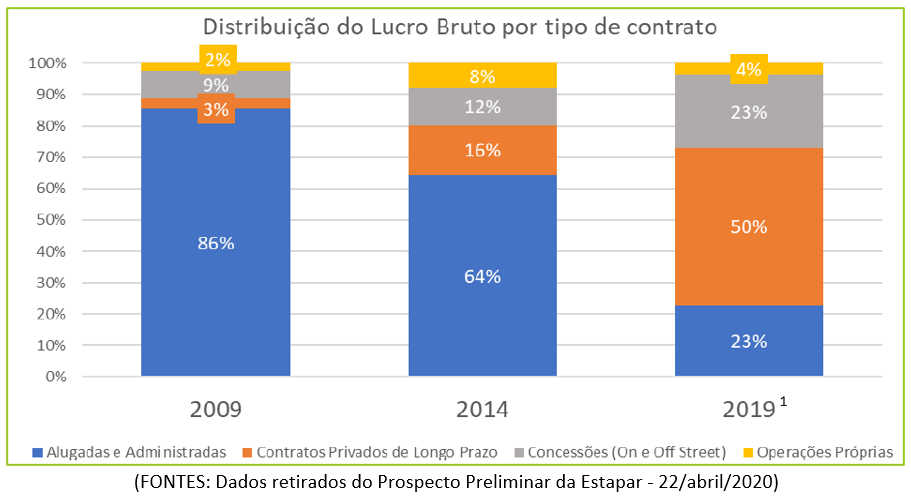

– Distribuição de Lucro Bruto por Tipo de Contrato:

Nos últimos 10 anos, a Estapar apresentou uma mudança na distribuição do seu lucro baseado no tipo de contrato, devido principalmente à transformação do seu posicionamento estratégico, que mudou de um modelo de negócio orientado apenas a serviços deestacionamentos para uma plataforma baseada em contratos de longo prazo(concessões) e ativos próprios de real estate com margens superiores, que permitem o desenvolvimento dos diversos serviços de mobilidade urbana.

Como consequência desta mudança, aduração média dos seus contratos aumentou de 4,5 anos em 2009 para 11,5 anos ao final de 2019 e a sua margem EBITDA Ajustada aumentou de 6% (antes da adoção do IFRS 16) em 2009 para 34,4% em 2019 (após aadoção do IFRS 16).

Podemos observar esta mudança de forma bem clara no gráfico anterior. Em 2009, os contratos de operações “Alugadas e Administradas” representavam aproximadamente 86% do Lucro Bruto. Já em 2019, a relevância de contratos de operações “Alugadas e Administradas” foi reduzida para 23% e os contratos privados de longoprazo, concessões públicas e operações próprias passaram a representar 77% do Lucro Bruto da Estapar.

-Concessões Zona Azul (“On Street”):

A Estapar acredita que as operações de Zona Azul representam uma importante forma de crescimento para a companhia, dado que a maior parte das grandes cidades brasileiras ainda não conta com sistemas digitais da Zona Azul. Tais operações garantem disponibilidade e rotatividade de vagas públicas de forma moderna (com aplicativos mobile) e eficiente, o que traz um grande benefício para os habitantes. A companhia começou a operação nesta modalidade de contrato no município de Araras (SP), em 1998, e hoje já expandiram para mais de 20 municípios nos estados de São Paulo, Santa Catarina, Espírito Santo e Minas Gerais.

Em dezembro de 2019, a companhia venceu a licitação para operar por 15 anos a concessão do serviço municipal deestacionamento rotativo para o município de São Paulo (Zona Azul de São Paulo), com previsão de início de operação nosegundo semestre de 2020. Atualmente, o Zona Azul SP consiste em 43.521 vagas, com possibilidade de ampliaçãode mais 8.085 vagas (totalizando 51.606 vagas). Ao assumirem toda a operação da Zona Azul de SP, serão o único aplicativo na região e vão fazer a gestão completa da maior metrópole do país.

É importante comentarmos que acompanhia venceu a licitação da Concessão Zona Azul de São Paulo, mas ainda não assinou o respectivo contrato. A legalidade da concorrência para concessão do serviço está sendo questionada judicialmente por meio de uma ação civil pública. O Ministério Público do Estado de São Paulo alega diversas irregularidades e ilegalidades constatadas no edital da concorrência. Caso a companhia seja condenada, terá a anulação deste contrato de concessão, pagamento de multas, proibição de celebrar novos contratos com a Secretaria de Mobilidade e Transportes de São Paulo e proibição de receber incentivos fiscais por até 5 anos após a condenação. Até o momento, a empresa aguarda a decisão judicial deste processo.

– Pontos Fortes da Estapar:

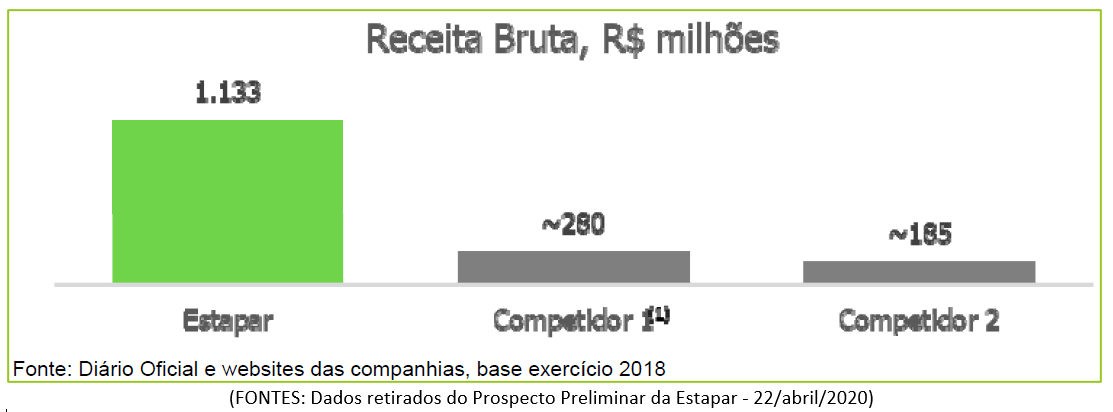

- É a maior operadora de estacionamentos do Brasil: que lhe permitem operar com ganhos de escala e com extensa presença nacional em localizações estratégicas e diversos setores. Essa atuação em diversos segmentos econômicos, através de diferentes formatos de contratos,traz vantagens competitivas, como diversificação de receitas e uma ampla base de clientes.

Segundo dados divulgados pela companhia, a sua Receita Bruta é maior que o dobro do tamanho dos dois próximos concorrentes somados, conforme o gráfico abaixo:

- Atuação em mercado pouco penetrado, com grande potencial de crescimento: segundo estudos da consultoria McKinsey, o tamanho do mercado do setor de estacionamentos no Brasil é de aproximadamente R$15,7 bilhões em termos de receita bruta. A Estapar possui cerca de 8% de market share no Brasil.

Ao longo de 10 anos, a Estapar consolidou sua plataforma através de 27 aquisições estratégicas, com um portfólio de 40 concessões e 15 aeroportos. Possuem ativos estratégicos em diversas regiões do país e em localidades premium, como: Cidade Jardim Corporate Center (2.579 vagas), Aeroporto de Guarulhos (9.739 vagas), Aeroporto de Congonhas (2.550 vagas), Arena Allianz (1.800 vagas), SP Corporate Towers (4.448 vagas), Shopping Cidade Center Norte (9.526 vagas), Aeroporto de Galeão (5.258 vagas), Parque Shopping Bahia (3.000 vagas), Estádio do Mineirão (2.630 vagas), Arena Grêmio (4.658 vagas), Aeroporto de Brasília (3.000 vagas) e Hospital das Américas (1.029 vagas). Possuem operação em 182 prédios comerciais, 47 shoppings e 100 hospitais.

- Performance financeira consistente: a companhia cresce desde 2009 de forma consistente, com crescimento anual médio de receita líquida dos serviços prestados de 22,7% (2009-2019) e 47,3% de EBITDA Ajustado (2009-2019) – crescimento considerando os efeitos da adoção do IFRS-16 para o ano de 2019. Entre 2009 e 2014, focaram no crescimento da base de ativos, principalmente de forma inorgânica, de forma a estruturar um modelo de serviços e asset-light. Desde 2014, a estratégia evoluiu para se tornarem uma plataforma robusta de mobilidade urbana orientada a contratos de longoprazo e ativos de real estate detidos e operados pela própria companhia.

– Pontos Fracos da Estapar:

- Risco de não conseguir manter ou renovar contratos de locação nos locais nos quais operam, ou renová-los em condições menos favoráveis do que as atuais.

- Risco de perder as concessões públicas, o que afetaria de forma negativa suas receitas e a capacidade de operar seu negócio.

- Risco de perder contratos de cessão de uso de área com concessionárias de serviços públicos (como as áreas dos aeroportos).

– Impactos do COVID-19 nas atividades da Estapar:

As medidas de distanciamento social, tomadas a partir de março de 2020 em todo Brasil, diminuíram de forma relevante a circulação de pessoas em vias comuns,aeroportos, shoppings, universidades, hospitais, prédios comerciais, etc. Essa redução de circulação de pessoas trouxe impactos relevantes nas operações da companhia. Até a primeira quinzena de abril, das 644 operações de off-street (fora de vias e logradouros públicos), 195 encontram-se totalmente fechadas, 178 em funcionamento parcial e 271 abertas, mas praticamente todas as operações com queda substancial de receita diante da queda significativa do volume de veículos em seus estacionamentos.Nosestacionamentos on-street (em vias e logradouros públicos), até a primeira quinzena de abril, das 23 operações, 18 estão suspensas e 5 continuam operando normalmente, sendo estas últimas também com queda substancial de receita.

A companhia informou umaqueda de aproximadamente 80% do seu faturamento ao comparar os primeiros 15 dias de abril de 2020 com os primeiros 15 de dias de março de 2019. Em relação às receitas brutas com mensalistas, apresentaram uma queda de 46,6% durante os mesmos dias comparados.

A companhia tomou uma série de medidas em decorrência do COVID-19: ações relacionadas à saúde de seus funcionários (comunicados, treinamentos, kits de prevenções, regime de trabalho em home office); fez reduções proporcionais de jornada de trabalho e salário de seus colaboradores, suspensão temporárias de contratos, além da demissão de 26% de seus colaboradores; redução de custos e despesas operacionais e administrativas; revisão e negociação em andamento da maioria dos contratos de suas operações em função da queda devolume de veículos; preservação de caixa (redução de gastos com Capex, renegociação de dívidas e saque de nova linha de crédito de R$ 29,2 milhões).

No contexto da Oferta Pública durante esta crise, a empresa precisou alterá-la em relação ao que tinha divulgado em fevereiro, com uma redução da oferta ao mínimo necessário.

– Destaques Operacionais e Financeiros:

No prospecto da oferta, a Estapar divulgou o Relatório de Administração de 2019, com data de 17/fevereiro/2020. Esses são os dados que vamos apresentar a seguir no relatório. Lembrando que este relatório foi feito antes da crise do COVID-19 no Brasil e que ainda não temos acesso aos dados do 1T20 da companhia.

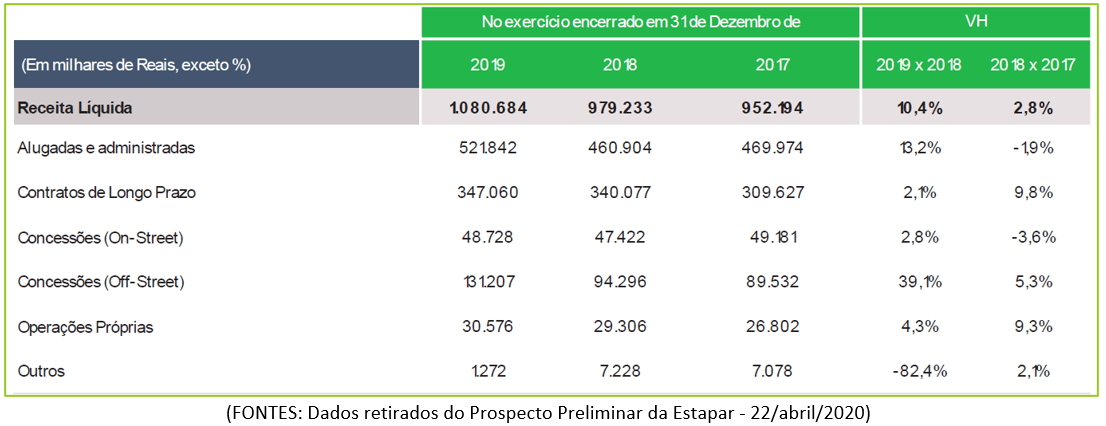

– Receita Líquida dos Serviços Prestados:

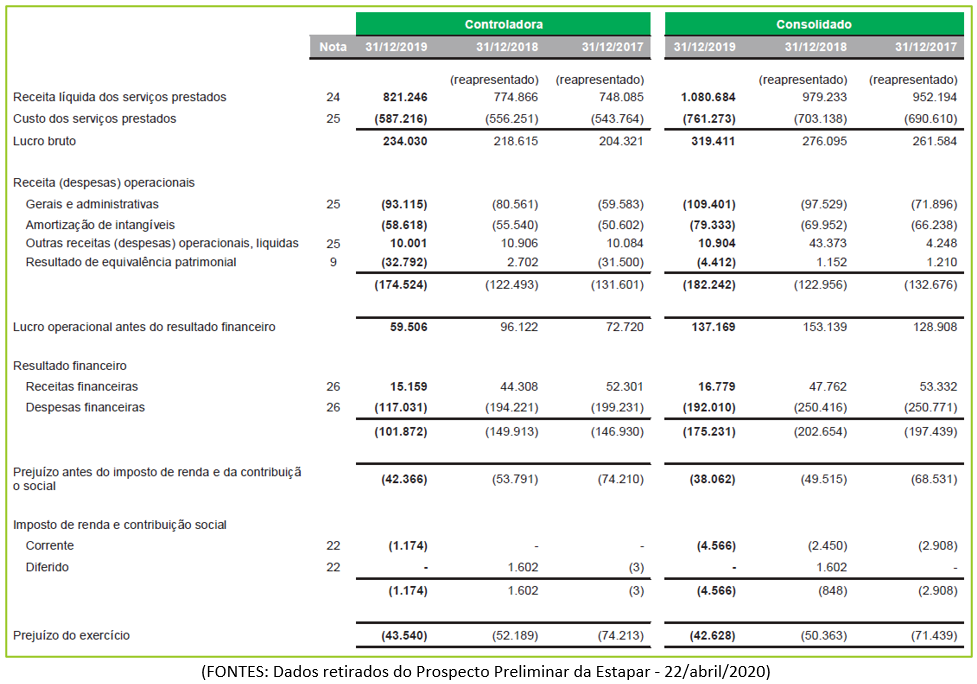

A receita líquida dos serviços prestados em 2019 foi de R$ 1.080.684 mil, representando um aumento de R$ 101.451 mil, ou 10,4% em relação a 2018. O destaque foi o aumento de 39,1% da linha “Concessões (off-street)” em relação a 2018, resultante da maturação da base de operações, como a do Aeroporto de Congonhas (concessão de 20 anos que conquistaram no final de 2018). No comparativo entre 2018 e 2017 podemos observar o aumento da receita resultante do ciclo de investimentos que a Estapar vem realizando em novos negócios com prazo mais longo e maior rentabilidade.

– Custo dos Serviços Prestados:

O custo em 2019 foi de R$ 761.273 mil, um aumento de 8,26%aocomparar com R$ 703.138 mil de 2018. Este custo de 2019 corresponde a 70% da receita líquida e o custo de 2018 corresponde a 72% da receita líquida do ano. Esse custo aumentou por conta da maturação dos investimentos feitos, como o Aeroporto de Congonhas, assim como novas operações Alugadas e Administradas em shoppings, edifícios comercias e hospitais.

– Lucro Bruto:

O lucro bruto em 2019 foi de R$ 319.411 mil, um aumento de R$ 43.316 mil,ou de 16%, ao comparar com R$ 276.095 mil de 2018. Este aumento foi resultante do crescimento da base de operações, somado à conversão de novos negócios e à disciplina de controle de custos da companhia.

– Despesas Gerais e Administrativas:

As despesas em 2019 totalizaram R$ 109.401 mil, R$ 97.529 mil em 2018 e R$ 71.896 mil em 2017. Na comparação entre 2019 e 2018, o aumento de 12% se deve ao plano de remuneração baseado em ações. Já o crescimento de 36% em relação a 2018 e 2017, se refere ao aumento de despesas com colaboradores, principalmente de TI e governança corporativa.

– Resultado Financeiro:

O Resultado Financeiro em 2019 totalizou uma despesa de R$ 175.231 mil, em 2018 foi uma despesa de R$ 202.654 mil e uma despesa de R$ 197.439 mil em 2017. Na comparação entre 2019 e 2018, a redução de 14% se deve: à conversão do passivo conversível em ações da Equity International em 2018, redução do endividamento devido à amortização de dívida e ao efeito positivo da nona emissão de debêntures com custo de CDI+1,9%, que possibilitou à companhia liquidar outras debêntures anteriores mais caras e alongou o prazo médio da dívida.

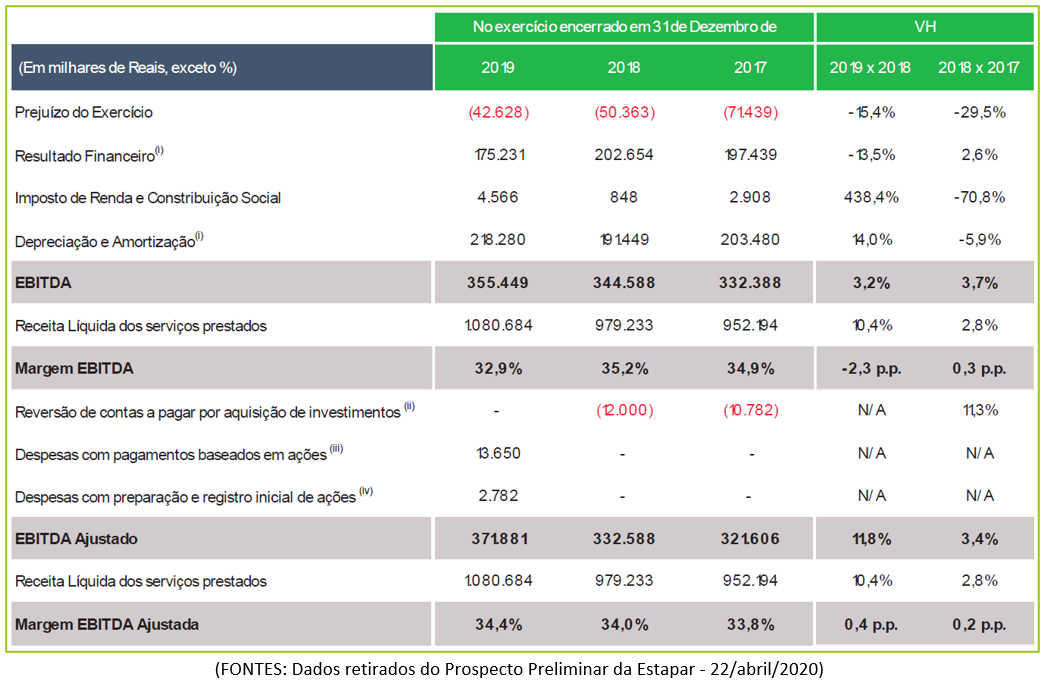

– Prejuízos dos Exercícios:

A Estapar vem apresentando prejuízos nos últimos 3 anos, mas do ponto de vista positivo, este prejuízo vem diminuindo. Em 2019 o prejuízo foi de R$42.628 mil, em 2018 o prejuízo foi de R$ 50.363 mil e em 2017, prejuízo de R$ 71.439 mil. Na comparação entre 2019 e 2018, a redução do prejuízo foide 15%, e entre 2018 e 2017, a redução foi de 30%.

Por conta destes prejuízos, a companhia não distribuiu dividendos nos anos de 2019, 2018 e 2017.

– EBITDA Ajustado e Margem EBITDA Ajustado:

A Estapar apresentou um EBITDA Ajustado de R$ 371.881 mil em 2019, R$ 332.588 mil em 2018 e R$ 321.606 mil em 2017. Na comparação entre 2019 e 2018, foi um aumento de 11,8%,e nacomparação entre 2018 e 2017, um aumento de 3,4%. A Margem EBITDA Ajustado foi de 34,4% em 2019, 34% em 2018 e 33,8% em 2017.

O EBITDA Ajustado levou em conta despesas que não possuem reflexo direto no fluxo de caixa, como a reversão de contas a pagar por aquisição de investimento, devido ao não atendimento de metas contratuais pelos vendedores, despesas com pagamentos baseados em ações, além dos gastos incorridos pela companhia para a preparação e registro desta oferta inicial de ações, que custou R$ 2,78 milhões em 2019.

– Investimentos:

A Estapar segue sua estratégia e continua alocando capital em suas operações ao passar dos anos. Em 2019 investiram um total de R$ 192.661 mil, em 2018 investiram R$ 194.072 mil e em 2017 o total investido foi de R$ 152.634 mil. Em 2019, os investimentos se referem principalmente a novas operações com contratos de longo prazo e operações Alugadas e Administradas.

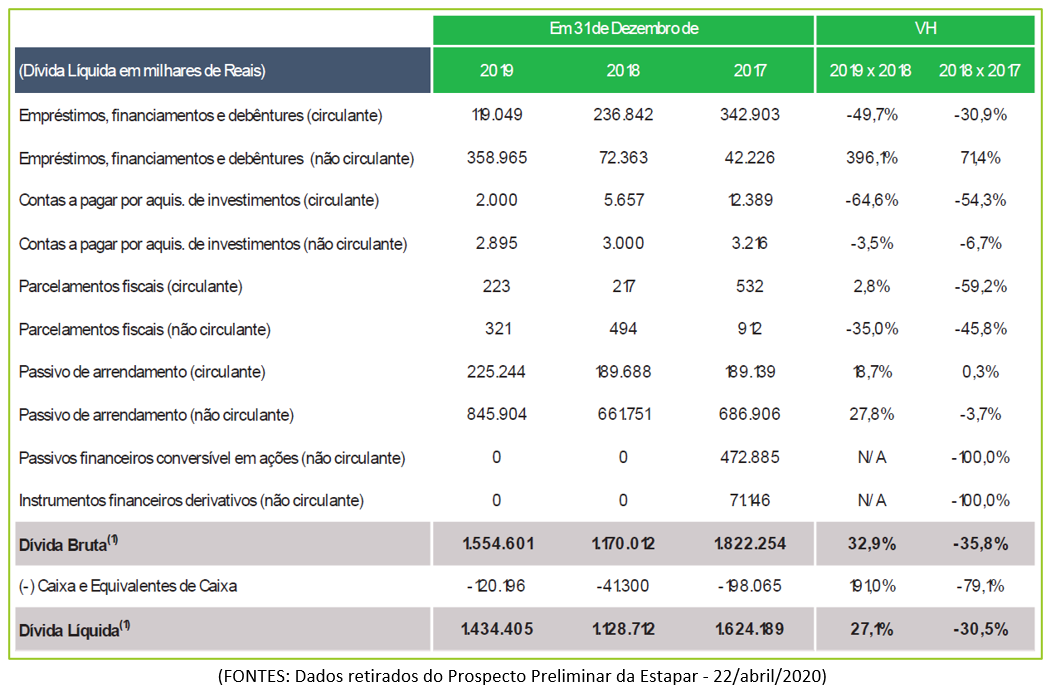

– Endividamento:

No fim de 2019, a dívida líquida da Estapar totalizou R$ 1.434.405 mil, sendo 27,1% superior à dívida líquida do fim de 2018, de R$ 1.128.712 mil, que por sua vez, foi 30,5% abaixo do total de R$ 1.624.189 mil apurado no fim de 2017.

– DRE (Demonstração dos Resultados):

– A Oferta:

A Oferta das ações da Estapar (Allpark S.A.) será composta por uma emissão Primária (“o dinheiro vai para o Caixa da companhia”) de 28.600.000 novas ações ordinárias e uma emissão Secundária (“o dinheiro vai para os acionistas vendedores”) de 1.234.430 ações ordinárias (sem considerar Ações Adicionais e Ações do Lote Suplementar).

O período de reserva vai ser compreendido entre 30 de abril de 2020 (inclusive) e 12 de maio de 2020 (inclusive), destinado à efetivação dos Pedidos de Reserva pelos Investidores Não Institucionais.

O valor mínimo de pedido de investimento é de R$3.000,00 e o valormáximo de pedido de investimento é de R$1.000.000,00 porInvestidor Não Institucional.

As ações ordinárias de emissão da companhia passarão a ser negociadas no Novo Mercado a partir do dia 15/maio/2020, sob o código “ALPK3”.

Os Bancos Coordenadores da oferta são BTG Pactual (que é acionista da empresa através do Fundo de Investimento em Participações Maranello),Bradesco BBI, Santander e BB Banco de Investimento. Cada coordenador da oferta é responsável por 25% do total, ou 7.500.000 novas ações, sob um contrato de distribuição com Garantia Firme de Liquidação. Essa garantia consiste em que, caso as ações (considerando as Ações Adicionais, mas sem considerar as Ações do LoteSuplementar) efetivamente adquiridas por investidores não tenham sido totalmenteintegralizadas/liquidadas na Data de Liquidação, cada um dos Coordenadores da Ofertarealizaráaintegralização/liquidação das ações que sobraram na proporção e até os limites individuais previstos.

– Preço e Valor Total da Oferta:

Estima-se que o Preço por Ação ordinária no contexto da Oferta estará situado entre R$ 10,50 e R$ 13,00, podendo, no entanto, ser fixado acima ou abaixo dessa faixa indicativa. O preço será fixado no dia 13/maio/2020,após o resultado do procedimento de Bookbuilding.

O Valor Total da Oferta, considerando o Preço por Ação de R$11,75(que é o ponto médio da faixa indicativa), vai ser de R$ 336.050 mil. Retirando o custo das comissões, de R$ 13.105 mil, mais algumas despesas da Oferta, tributos e outras retenções (no total de R$ 8.472 mil), sobram cerca de R$ 322.994 mil em Recursos Líquidos (sem considerar as Ações Adicionais e Lote Suplementar).

– Lotes de Ações Adicionais e Ações do Lote Suplementar:

Poderá, a critério da companhia e dos AcionistasVendedores, em comum acordo com os Coordenadores da Oferta,ser acrescida em até 20% do total de Ações inicialmente ofertado(sem considerar as Ações do Lote Suplementar), ou seja, em até5.720.000 ações ordinárias, sendo4.485.570 novas ações ordinárias e1.234.430 ações ordinárias de emissão da companhia e de titularidade dos Acionistas Vendedores.

Além deste lote de ações adicionais, poderá ser acrescida de um lote suplementar em percentualequivalente a até 15% do total das ações inicialmente ofertado (semconsiderar as Ações Adicionais), ou seja, em até 4.290.000 novas ações ordinárias de emissão da companhia, nas mesmas condiçõese ao mesmo preço das ações inicialmente ofertadas.

– Restrições à Negociaçãodas Ações (Lock-up):

Um item importante a se observarem relação à oferta é a questão do Lock-up. A Estapar estabeleceu um período de 180 dias de Lock-up(período de tempo que oacionista que entrar na emissão precisa ficar sem poder vender). A data de término do Lock-up vai ser no dia 16/novembro/2020e, após este período, o investidor pode negociar as suas ações ALPK3 livremente no mercado.

– Diluição docontrole pelos sócios atuais:

A Estapar é controlada pelo BTG Pactual desde 2009, por meio do FIP (“Fundo de Investimento em Participações”) Maranello Multiestratégia. Acompanhia terá o comando pouco mais diluído após a oferta. Apesar de não vender ações, o FIP Maranello passará a deter 40,5%, ao invés de 47,7%; o fundo americano Riverside FIP terá 27,8%, ante 32,8%, e o FIP Brasil de Governança Corporativa controlará 9,4%, ante 11,1% antes do IPO. Além disso, alguns vendedores ofereceram 1.234.430 ações (na oferta secundária). Os vendedores são Armando Carmo Couri, Emilio Odebrecht Peltier de Queiroz, Guilherme Nunes Ribeiro, André Roberto Gomes Rossetto, Jorge Marcos Soares De Novaes e Francisco Peltier de Queiroz.

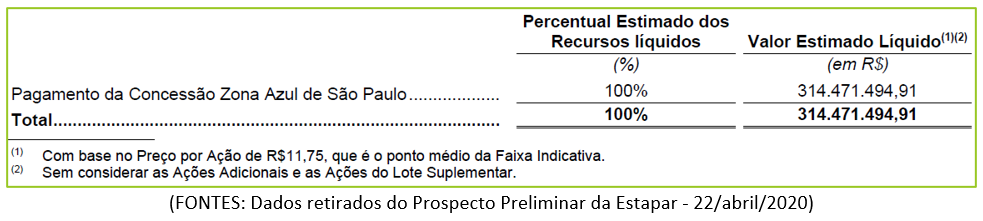

– Destinação dos recursos da Oferta:

A Estaparestima que os recursos líquidos que serão recebidos com a Oferta Primária serão deaproximadamente R$314,5 milhões (conforme explicamos anteriormente). Este dinheiro será utilizado integralmente para o pagamento da concessão onerosa do serviço de estacionamento rotativo (“zona azul”) em vias e logradouros do Município de São Paulo (Concessão Zona Azul de São Paulo).

A companhia, por meio da controlada Hora Park, venceu, em dezembro de 2019,a licitação, com uma proposta de R$ 1,3 bilhão por um período de 15 anos.O contrato prevê que a companhia pague R$ 636 milhões em parcelas até dezembro de 2020 à Prefeitura de São Paulo. O restante será pago até 2035. Após a utilização dos recursos oriundos da Oferta, ainda faltará para a Estapar pagar cerca de R$ 300 milhões,que virãoatravés de crédito bancário.

Lembrando que a Estapar ainda não assinou o contrato da concessão, pois estão esperando a decisão da Justiça, conforme explicamos anteriormente.

– Capitalização:

A tabela a seguir apresenta a capitalização total da Estapar, composta pelo patrimônio líquido total dacompanhia, apresentando a posição efetiva em 31 de dezembro de 2019, além do valor ajustado para considerar o novo financiamento contratado pela companhia, no montante de R$29.200 mil, oqual foi integralmente destinado para o reforço do capital de giro,e na última coluna considera osrecursos líquidos estimados de R$314.471 mila serem recebidos pelacompanhia em função da Oferta Primária, considerando o preço por ação de R$ 11,75.

Um aumento (redução) de R$1,00 no Preço por Ação aumentaria (reduziria) o patrimônio líquido daEstapar e a capitalização total em R$27,4 milhões, após a dedução das comissões e despesasestimadas.

– Análise do Preço:

A primeira coisa que precisamos observar na hora que estamos entrandonuma Oferta Inicial (IPO)é aquantidade de diluição que estamos sofrendo. Isso nada mais é quecalcular o indicador P/VPA (Preço sobre Valor Patrimonial):

Na tabela mostrada anteriormente, vimos que, após a oferta, o capital social será aumentado de R$ 581.115 mil, para R$ 895.586 mil com a emissão das ações.

Na próxima tabela, vamos observar a composição acionária após o IPO, considerando a hipótese de colocação total das ações, sem considerar o exercício da opção de Ações Suplementares e asAções Adicionais e nem o exercício dos bônus de subscrição do Riverside FIP:

Se dividirmos o valor patrimonial novo de R$ 895.586 mil pelas 189,9 milhões de ações que a empresa terá após o IPO, chegaremos a um Valor Patrimonial por ação de R$ 4,71.

Vê-se que a faixa indicativa de preços entre R$ 10,50 e R$ 13,00 por ação é superior ao valor patrimonial.

- Se preço da ação for R$ 10,50, o P/VPA será 2,23

- Se preço da ação for R$ 11,75, o P/VPA será 2,49

- Se preço da ação for R$ 13,00, o P/VPA será 2,76

– Calculando o indicador Enterprise Value(EV) ou Valor da Firma:

Fórmula: EV = Valor de mercado + Valor das dívidas

O Valor de mercado da companhia será de R$ 11,75 x 189,9 milhões de ações = R$ 2,23 bilhões.

Para calcularmos oValor das dívidas, vamos pegar da tabela informada anteriormente no item “Endividamento”. No final de 2019, a Dívida Bruta era de R$ 1.554.601 mil menos “Caixa e Equivalentes de Caixa” de R$ 120.196 mil. Chegamos, assim, a uma Dívida Líquida de R$ 1.434.405 mil em 2019.

O Enterprise Value da empresa é R$ 2,23 bilhões + R$ 1,43 bilhões = R$ 3,66 bilhões.

– Calculando o EV/EBITDA:

O EBITDA atual da companhia em 2019 foi de R$ 355.449 mil. Portanto, o EV sobre EBITDA dá R$ 3,66/R$ 0,355 = 10,31.

– Cálculo do Preço Justo:

Para cálculo do preço justo precisamos projetar os resultados futuros da empresa e, por isso, é importante estudarmos o atual fluxo de caixa, as margens, os seus custos e sua estratégia de crescimento.

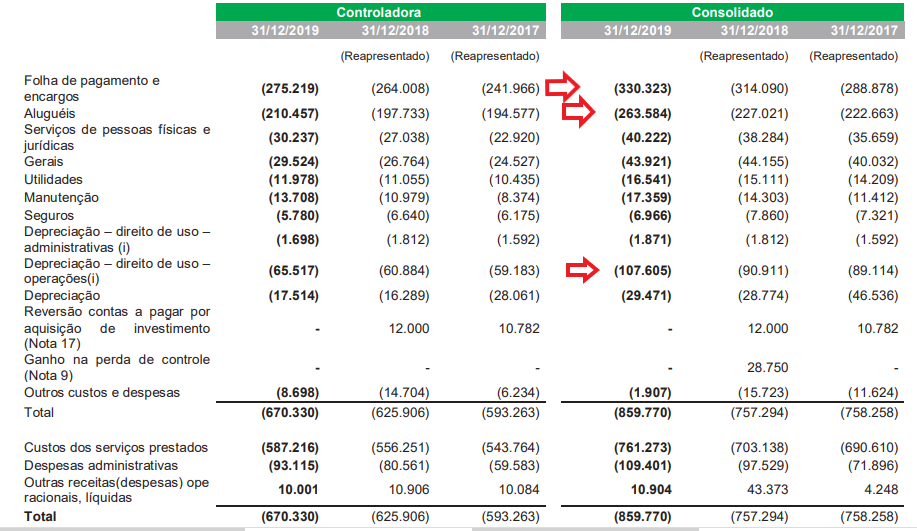

Os custos atuais da companhia, como podemos ver na imagem abaixo, são divididos em 3 itens principais: gastos com pessoal e encargos, aluguéis e depreciação do direito de uso de operações.

Fonte- Prospecto Preliminar da Oferta Estapar

Podemos ver acima que os custos e despesas representam 79% do valor total das receitas. Em 2018 e 2017, os custos e despesas foram um pouco menores por causa dos itens “Reversão de contas a pagar por aquisição de investimentos” e por “Ganho na perda de controle”. Excluindo esses itens, os custos permanecem em cerca de 79% a 80%.

O aumento de Receita Líquida não tem gerado ganho de eficiência para a companhia.

Com relação ao Fluxo de Caixa gerado, a companhia consegue ter uma boa conversão de Ebitda em Fluxo de Caixa Operacional, tendo gerado de caixa líquido operacional mais de R$ 300 milhões em 2017, 2018 e 2019. O prejuízo decorre das depreciações e dos juros provisionados, excluindo o CAPEX realizado em torno de R$ 150 milhões a R$ 190 milhões por ano em aquisições de imobilizado ou de intangíveis.

A estratégia de crescimento da empresa, como foi dito anteriormente, nos últimos 5 anos está focada em contratos privados de longo prazo ou em concessões públicas, em que a companhia tem um grande desembolso de capital de investimentos para um futuro fluxo de caixa constante. Neste ponto, a Estapar se assemelha muito a empresas de concessão de rodovias, como a CCR e a EcoRodovias.

Infelizmente não temos outras empresas de estacionamentos no Brasil para podermos comparar na Bolsa brasileira.

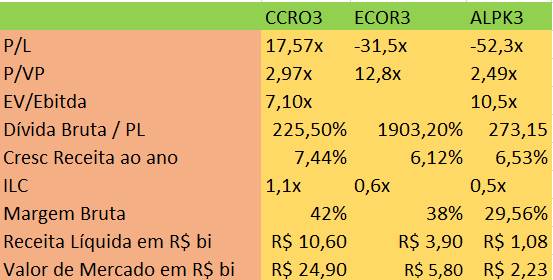

Dentre as duas empresas de concessões rodoviárias e a Estapar, conseguimos montar um quadro comparativo abaixo:

Elaborado por Dica de Hoje

Fonte- Oceans14, GuiainvestPro

Vejam que a melhor empresa deste setor e que gera lucros a mais de 10 anos seguidos é a CCR, código CCRO3. Hoje, a CCR opera com Preço/Lucro de 17,57x e Preço/Valor Patrimonial de 2,97x. Outra questão importante de se observar é que mesmo com aquisições, este é um setor que tem uma taxa de crescimento limitada no longo prazo. As receitas da CCR e da Ecorodovias nos últimos 5 anos cresceram em torno de 6% a 7%, a mesma taxa de crescimento da Estapar nos últimos dois anos.

A Estapar opera com prejuízo, não temos histórico para análise e, por isso, deveria ser negociada com grande desconto frente a CCR. Não estamos vendo isso na imagem acima.

O EV/Ebitda calculado anteriormente mostra um múltiplo de 10,31x para a Estapar, contra 7,10x da CCR. O ideal seria que a Estapar, com todos os desafios (virar prejuízo para lucro), incertezas com relação a esse ano e incertezas com relação a concessão da Zona Azul de São Paulo, fosse oferecida com um desconto de ao menos30% a 50% da CCR.

Com 40% de desconto da CCR, a Estapar deveria ser oferecida por Preço/Lucro de 10,5x, Preço/Valor Patrimonial de 1,49x e EV/Ebitda de 4,97x.

Forma 1 – Preço Justo = 4,97 x R$ 355 milhões = R$ 1,764 bilhão – R$ 1,1 bilhão (dívida líquida pós- oferta) = R$ 664 milhões / 190 milhões de ações = R$ 3,50.

Forma 2 – Preço Justo = 1,49 x Valor Patrimonial pós-oferta (895 milhões) = R$ 1,335 bilhão / 190 milhões de ações = R$ 7,01

Forma 3 – Preço Justo = 10,5 x Lucro = R$ 2,23 bilhões. Lucro necessário de R$ 212,3 milhões necessários.

Se a companhia aumentar as 50.000 vagas da Zona Azul de São Paulo trará um crescimento de 11% de vagas ao portfólio da empresa. Mesmo que contrariando todos os cenários, a companhia ainda consiga aumentar para 2021 a receita por vaga em 6%, ela terá uma receita líquida em 2021 de R$ 1,27 bilhão (cenário que eu não acredito, super otimista).

Neste caso, para a Estapar gerar R$ 212,3 milhões de lucro, precisaria de uma margem líquida de 16,7%. Essa foi a margem líquida da CCR em 2016 e 2017, que foram anos muito bons para a companhia. Lembro que a CCR possui Margem Bruta de 42%, contra 30% da Estapar, o que torna essa previsão cada vez mais difícil.

Existe apenas uma única forma em que eu vejo possibilidade da Estapar aumentar sua Margem Líquida e alcançar estes números: se a implantação da tecnologia reduzir as despesas com pessoal e isso se transformar em lucro. Mas aí eu prefiro aguardar de fora e, caso isso se concretize, podemos recomendar mais caro depois. Não compensa pagar um ágio agora, e ainda enfrentar um lock-up, por uma perspectiva apenas.

Preço Justo da Companhia em um cenário médio: R$ 5,00.

Preço Máximo de Compra no melhor modelo de precificação: R$ 7,00

Pelos motivos apresentados no Relatório, não recomendamos a compra de Estapar, código ALPK3.

Os assinantes do Plano Ações e do Combo Ações + FIIs têm direito a essa parte. Mais informações de como assinar, abaixo:

Plano “Ações – Dica de Hoje”:

– Plano mensal

– Plano anual

Plano “Combo Ações + FIIS – Dica de Hoje”:

– Plano mensal

– Plano anual

Plano de “Fundos de Investimento – Carteira Z – Dica de Hoje”:

– Plano mensal

– Plano anual

Para mais informações, como assinar e o que contém cada plano, clique aqui e veja os planos disponíveis atualmente.

Para informações sobre o “Curso de Opções Dica de Hoje”, clique aqui.

Abraços e Bons Investimentos!

Daniel Nigri (analista CNPI)

Com a ajuda de Leo Bittencourt