Análise do IPO da Hapvida

A companhia Hapvida Participações e Investimentos S.A.está abrindo o capital, tentando realizar seu IPO na Bolsa de Valores de São Paulo (B3), e esse relatório visa expressar a minha opinião com relação à viabilidade econômica e financeira do investimento pelos preços pedidos.

Só foram usadas informações públicas nesta análise, retiradas do prospecto preliminar e do aviso ao mercado que podem ser vistos neste link.

Características da Oferta:

–Oferta Primária:93.908.216 ações

–Oferta Secundária: 28.580.761 ações

–Faixa Indicativa de Preço:Entre R$ 20,41 e R$ 25,66 por ação

– Código da empresa: HAPV3

–Nível de Governança:Novo Mercado (Só ações ON)

–Ações em circulação após o IPO:18,73%a 24,08% (incluindo ações adicionais e suplementares)

–Valor Mínimo: R$ 3.000,00 (Três Mil Reais)

–Valor Máximo: R$ 1.000.000,00 (Um Milhão de Reais)

–Período de Reservas:entre 10/abril/2018 (inclusive) e 20/abril/2018(inclusive)

–Fixação do Preço por ação:23/abril/2018

–Início de Negociação das Ações:25/abril/2018

– A Companhia:

A história da companhia começou em 1979, quando o médico oncologista Candido Pinheiro Koren de Lima inaugurou a Clínica Antônio Prudente na cidade de Fortaleza (CE). Durante os anos seguintes, a companhia passou a expandir suas atividades na capital do Estado principalmente com a ampliação de tal clínica, de modo que ela se tornasse um hospital (o Hospital Antônio Prudente).Na sequência, o doutor Cândido criou o Hapvida Saúde, plano moderno e acessível, com produtos diferenciados, que, desde o lançamento, em 1993, a companhia conquistou o mercado do Ceará. Com o plano de saúde, vieram a Clínica de Diagnóstico Vida& Imagem, o Laboratório Antônio Prudente e as Hapclínicas.

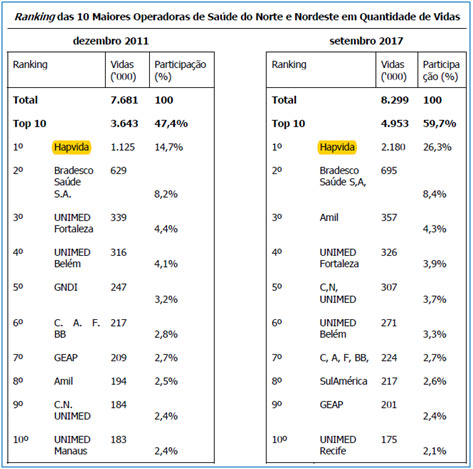

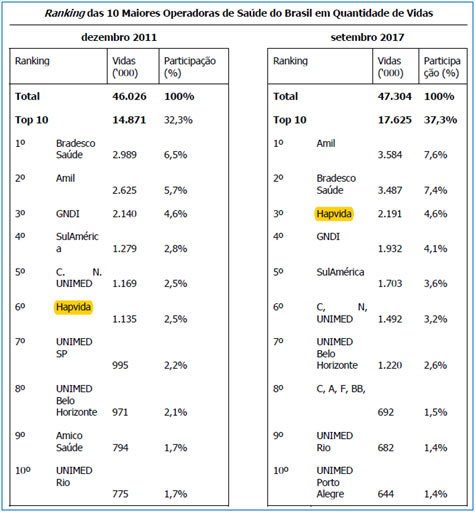

Hoje com quase 40 anos de história e uma estratégia focada na verticalização dos serviços médico-hospitalares, o Sistema Hapvida atende mais de 3,8 milhões de clientes em todo o território nacional, sendo a terceira maior empresa de assistência médico-hospitalar e odontológica no Brasil, e líder absoluta nas regiões Norte e Nordeste do país em número de beneficiários (com crescimento médio de 11,9% em número de Beneficiários ao ano no período de 2011 a2017).

O Sistema Hapvida oferece planos corporativos e individuais (aproximadamente 112 planos diferentes) de assistência médico-hospitalar principalmente nas regiões Norte e Nordeste e de assistência odontológica em todo território nacional.

Seus clientes individuais e institucionais são majoritariamente formados pelas classes de média e baixa renda do país e por empresas de pequeno, médio e grande porte, respectivamente. Sua carteira de clientes é formada por aproximadamente 50 mil empresas brasileiras e multinacionais e por 1,6 milhão de clientes individuais; representando aproximadamente, 3,8 milhões de beneficiários.Nesse universo, 56,5% são beneficiários de planos de saúde (podendo ou não incluir cobertura odontológica), e 43,5% de planos exclusivamente odontológicos. A sua carteira de clientes é pulverizada e diversificada, de modo que, em 31 de dezembro de2017, nenhum cliente representou mais de 1,6% da receita líquida, e seus dez maiores clientes representaram apenas 6,9% da receita líquida.

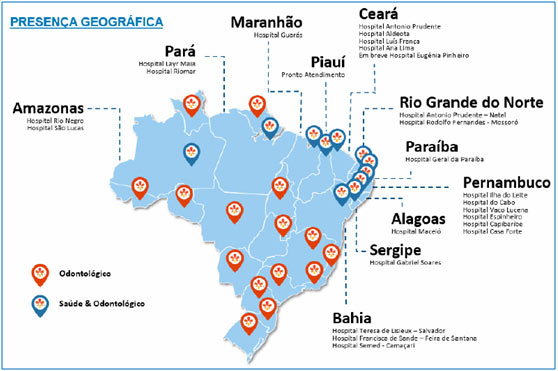

Atualmente, a Hapvida possui uma rede de atendimento composto por 25 hospitais, 74 hapclínicas, 17 prontos atendimentos, 72 unidades de diagnóstico por imagem e 67 postos de coleta laboratorial distribuídos nos 11 estados onde a operadora atua com rede própria. Em 2018, esperam concluir a construção de mais 1 hospital localizado em Joinville, cidade mais populosa do Estado de Santa Catarina, o que marcará o início de sua atuação na região Sul do Brasil.

A companhia atua por meio de Rede Própria e Rede Credenciada, conforme abaixo definidas:

- “Rede Própria” – sua rede própria conta com mais de 4.000 médicos e é majoritariamente voltada ao atendimento dos Beneficiários dos seus planos de saúde.

- “Rede Credenciada” – para a oferta de seus planos odontológicos, e também nas localidades em que não há viabilidade econômica para a implantação e manutenção da Rede Própria, atuam por meio da Rede Credenciada, composta, por 387 estabelecimentos para assistência médica e mais de 5.000 dentistas para assistência odontológica.

É importante observamos que a Hapvida possui um alto índice de utilização da sua Rede Própria (96% das internações, 85% dos exames laboratoriais e por imagem e 78% das consultas médicas realizadas por seus beneficiários), isto pode ser atribuído à: localização estratégica das unidades assistenciais em 26 cidades, distribuídas em 11 Estados; à qualidade de atendimento nos seus estabelecimentos, demonstrada pelo resultado de pesquisas qualitativas e ao posicionamento de atendimento verticalizado com foco em planos com acesso exclusivo à Rede Própria.

Quando analisamos uma empresa, precisamos ter em vista quais são os pontos fortes da empresa, quais são os riscos que ela é submetida todos os dias e qual a sua estratégia para alcançar o crescimento esperado e fazer nosso investimento sero mais lucrativo possível.

– Pontos Fortes: (segundo a companhia)

- Líder absoluta nas regiões Norte e Nordeste do país em número de beneficiários;

- Prestação dos serviços de forma verticalizada, em que o atendimento ao beneficiário é prioritariamente realizado em rede própria de atendimento, com a finalidade de proporcionar assistência médica e odontológica de qualidade e com baixo custo;

- Rede exclusiva de atendimento da companhia;

- Única empresa do setor a ter todo o prontuário eletrônico do beneficiário, com informações de cada beneficiário e de seus procedimentos realizados na rede credenciada. Essa inovação é um diferencial para redução de desperdício de solicitações de exames e para ajudar no correto diagnóstico e tratamento dos clientes;

- Aplicativo desenvolvido pela companhia em que o beneficiário pode ter uma consulta de retorno totalmente online. A primeira consulta o beneficiário faz da forma tradicional, presencialmente com o médico, e, quando necessária, a consulta retorno pode ser realizada exclusivamente pelo aplicativo com iteração com o médico.

– Estratégia da Companhia:

- Consolidação da liderança nas regiões Norte e Nordeste, em cidades que já operam atualmente, otimizando o índice de penetração de planos de saúde e odontológicos na população da região;

- Expansão das atividades para áreas das regiões Norte e Nordeste em que não estão presentes;

- Expansão das atividades nas regiões Sul, Sudeste e Centro-Oeste por meio da implementação do modelo de negócios da companhia;

- Foco no crescimento orgânico consistente por meio de investimentos em novas unidades (novo hospital inaugurado em Janeiro/2018 em Teresina (Piauí), a única capital do Nordeste em que ainda não tinham infraestrutura hospitalar própria, e construção de outro hospital em Joinville (Santa Catarina));

- Expansão geográfica por meio de aquisições estratégicas;

- Continuar a impulsionar a estratégia comercial e o fortalecimento da marca;

- Impulsionar o crescimento orgânico da sua rede odontológica por meio do cross-selling;

- Foco na atuação no setor de medicina preventiva.

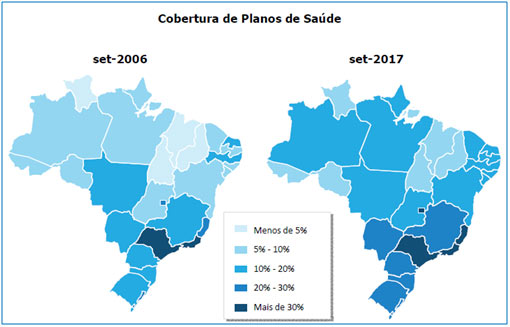

Podemos observar neste gráfico anterior, que as regiões Norte e Nordeste são as regiões com menos cobertura de planos de saúde, e são exatamente estas que a companhia se destaca!

– Riscos da Companhia:

Os principais riscos identificados da companhia:

– Expansões planejadas não derem os resultados esperados: pois podem ocasionar aumento de custos e despesas nestas novas unidades maiores que suas receitas;

– As aquisições das empresas podem não ser bem-sucedidas: podem surgir problemas na sinergia, dificuldades na implantação do modelo de negócios da Hapvida nessas empresas e a companhia pode precisar de recursos adicionais no futuro;

– Alta concorrência que podem encontrar nas regiões Sul, Sudeste e Centro-Oeste; (Queria que tivesse muita atenção a este. Afinal nessas regiões, provavelmente o custo por atendimento será maior.

– Cenário macroeconômico no Brasil ainda não teve a melhora esperada: pois ainda existe um nível alto de desemprego que reflete numa redução na aquisição de planos de saúde e atendimentos médicos na rede privada, além de possíveis desligamentos de beneficiários por perda de emprego.

– A companhia e suas controladas são partes em processos judiciais e administrativos de natureza cível, trabalhista, tributária, ambiental, regulatória e criminal, com chance de perda provável, possível ou remota, os quais somavam em 31 de dezembro de 2017, um valor total de R$ 1.366 milhões. No entanto, as provisões da companhia registradas como “Provisões, Passivos Contingentes e Ativos Contingentes” (no Passivo não circulante), somam um montante de R$ 248,8 milhões. Caso esses processos tenham decisões desfavoráveis à companhia, isto pode impactar suas operações e/ou imagem.

– Destinação de Recursos:

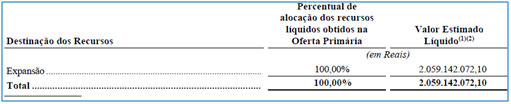

É importante sabermos qual o objetivo da companhia. O que ela fará deinvestimentos com esse dinheiro novo que entrará no caixa da empresa?Lembrando que só entra no Caixa da companhia o dinheiro proveniente daoferta primária (emissão de novas ações).

A companhia estima que os recursos líquidos provenientes da Oferta Primária, após a dedução das comissões e despesas, serão da ordem de R$2.059.142.072,10 com base no Preço por Ação de R$23,04, que é o ponto médio da faixa de preço indicada, sem considerar o exercício da opção de ações suplementares e as ações adicionais. A companhia pretende utilizar os recursos líquidos provenientes da Oferta Primária de acordo com seu plano de negócios para expansão de suas atividades, que pode ocorrer por meio de aquisições de carteiras de clientes, aquisições de hospitais e/ou investimentos orgânicos para ampliação geográfica dasua atual estrutura de atendimento.

– Capitalização:

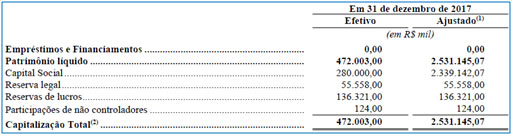

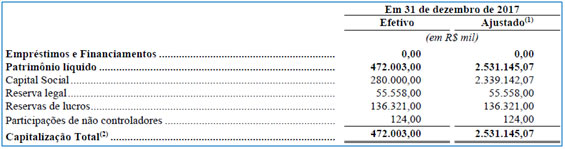

A tabela a seguir apresenta a capitalização total da companhia, composta pelo patrimônio líquido total da companhia, apresentando a posição efetiva em 31 de dezembro de 2017 e o valor ajustado para considerar os recursos líquidos estimados em R$2.059.142.072,10 a serem recebidos pela companhia em função da Oferta Primária.

É interessante observarmos que a companhia não possui “Empréstimos e Financiamentos”, segundo a companhia, nos três últimos exercícios sociais, a principal fonte de financiamento da companhia foi o próprio fluxo decaixa gerado por suas atividades operacionais sem necessidade de recorrer a empréstimos e financiamentos. Além disto, a companhia tem registrado uma “Reserva de lucros” de R$ 136 milhões.

– Dados financeiros:

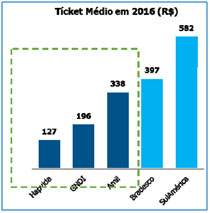

Ao comparar com os resultados de Amil que são apresentados abaixo e retirados deste link, (infelizmente o único que eu consegui foi o de 31/12/2016). vemos que HapVida tem número bem superiores, tanto de margem bruta, quanto de Margem Operacional, e Líquida. Enquanto a margem Bruta de HapVida foi de 41,8% a margem Bruta de Amil em 2016 foi de apenas 13%. A margem Líquida saiu de 12% para 17%, abaixo vemos que Amil teve prejuízos tanto em 2015 quanto em 2016.

No entanto vemos que HapVida tem apenas 22% do total da Receita de Amil. E as Receitas de Amil também tiveram forte alta no período.

Com relação a comparação da parte dos planos odontológicos, o ideal é que vocês vejam o resumo que já fizemos de Odontoprev aqui no nosso site, clique aqui. Lá mostramos que Odontoprev tem 6,3 milhões de benficiários odontológicos enquanto a Amil dental vinha em segundo com 2 milhões de beneficiários e HapVida vinha logo atrás em terceiro com 1,6 milhão de beneficiários.

– Receita líquida:

A receita líquida de serviços prestados consiste principalmente da receita dos planos de assistência médica e odontológica vendidos pela operadora de saúde e de clientes de outras seguradoras de saúde e clientes particulares que utilizam os hospitais da rede própria.

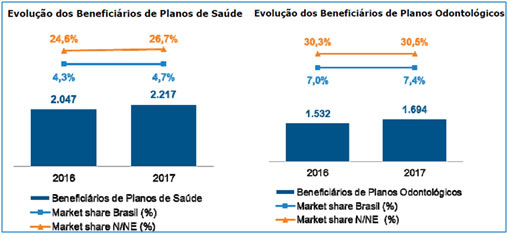

Apesar do cenário econômico desafiador, em que o setor de saúde suplementar continuou diminuindo em termos de número de beneficiários, a companhia encerrou o ano com um relevante incremento no número de beneficiários. Em 2017, a companhia gerou um aumento de 8,3% na carteira de planos de saúde e de 10,6% na carteira de planos odontológicos. Cabe ressaltar que Odontoprev teve uma perda de vidas líquidas em 2016 e teve uma adição inferior a 1% em 2017. No quesito Planos de Saúde vimos algumas vezes na Area de Membros que a quantidade de beneficiários de Qualicorp tem diminuído ao longo dos últimos 8 trimestres.

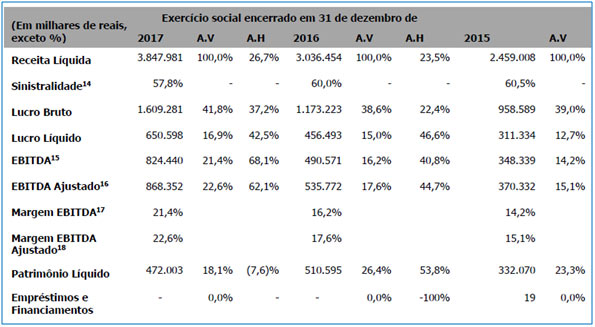

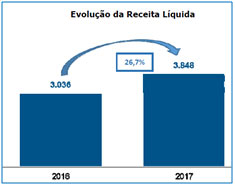

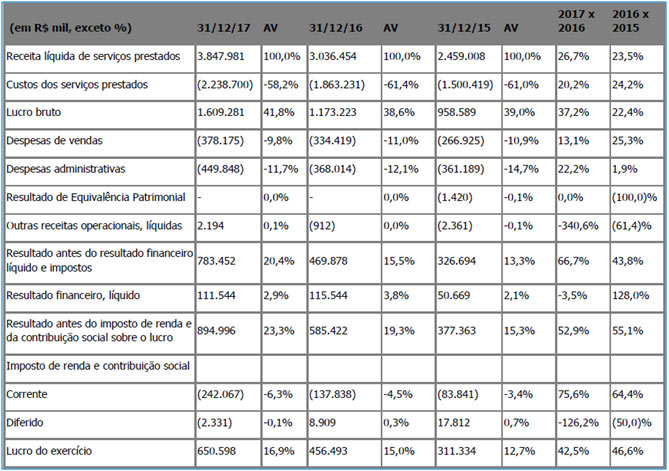

Em 2017, a receita líquida da Hapvida foi de R$3.847 milhões, representando um crescimento de 26,7% em relação a 2016.

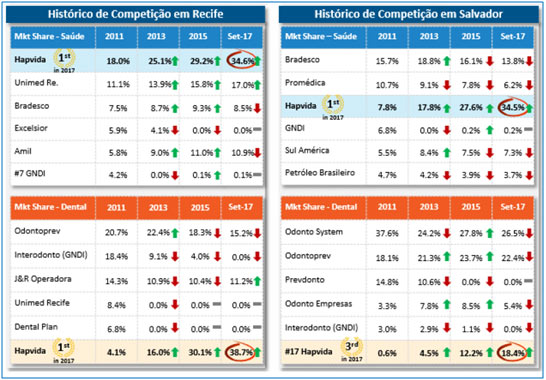

O aumento no volume de vendas de 2017 contribuiu para que a companhia expandisse o seu Market share, como demonstrado abaixo:

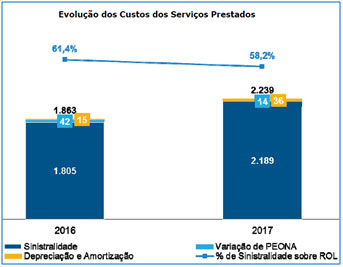

–Custos dos serviços prestados:

Com o aumento da base de beneficiários e a alta nos custos médicos, os custos dos serviços prestados da companhia sofreram um aumento de 20,2% no último ano, passando de R$ 1.863 milhões em 2016 para R$ 2.239 milhões em 2017. Apesar da alta nos custos, a representatividade dos gastos com Sinistros sobre a Receita Líquida, a chamada Sinistralidade, caiu 2,6 p.p., passando de 59,3% em 2016 para 56,7% em 2017, bem abaixo da média do setor de 85,0% (como vimos no caso de Amil) no último ano. Esta sinistralidade foi reduzida pela estratégia de verticalização da companhia (com utilização maior de procedimentos internos) e recursos tecnológicos.

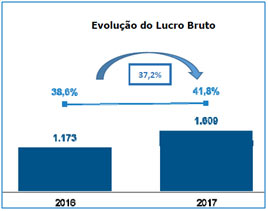

– Lucro bruto:

O lucro bruto em 2017 apresentou um crescimento de 37,2%, passando de R$ 1.173 milhões em 2016 para R$ 1.609 milhões no ano seguinte. Além do incremento em valores absolutos, a Margem Bruta apresentou aumento de 3,2 p.p., passando de 38,6% em 2016 para 41,8% em 2017, justificada principalmente pela queda na representatividade dos custos sobre a receita e pela redução do valor da variação da Provisão de Eventos Ocorridos e Não Avisados (PEONA).

– Despesas operacionais:

As despesas operacionais subiram 17,4% em 2017 para R$ 826 milhões, ante os R$ 703 milhõesobservados em 2016. No entanto, a representatividade sobre a receita líquida caiu 1,7 p.p.,passando de 23,2% em 2016 para 21,5% em 2017. Estes aumentos nas despesas foram justificados pelocrescimento das operações da companhia, necessidade de expansão da estrutura administrativae pela inflação observada no período.

– Resultado financeiro:

O resultado financeiro reduziu de R$ 116 milhões em 2016 para R$ 112 milhões em 2017,apresentando uma leve retração de 3,5%. O mesmo ocorreu em função da redução dos rendimentos das aplicações financeiras por conta da queda da taxa básica de juros (Selic) econsequentemente do CDI.

– Imposto de renda e contribuição social

O IRPJ e a CSLL da companhia, em 2017, representou o montante de R$ 244,4 milhões deIRPJ e CSLL, representando uma alta de 89,6% em relação ao ano de 2016. O principal motivodeste aumento está relacionado ao aumento da alíquota efetiva de imposto de renda e contribuição social da companhia, decorrente da migração de algumas das empresas controladas pela companhia do regime de tributação de lucro presumido para o regime de tributação de lucro real, em decorrência do aumento dos níveis de receita de tais controladas acima do limite estabelecido em lei para operação sob o regime do lucro presumido.

– Lucro líquido:

Em virtude de todos os fatos expostos anteriormente, o lucro líquido em 2017 apresentou alta de 42,5% ante 2016, passando de R$ 456,5 milhões para R$ 650,6 milhões. A margem líquida também passou e 15,0% em 2016 para 16,9% em 2017, aumentando 1,9 p.p.no período.

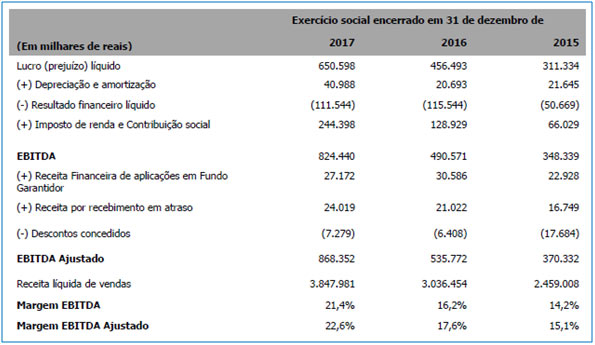

– EBITDA Ajustado:

Em 2017 o EBITDA Ajustado foi R$ 868,4 milhões (R$ 535,8 milhões em 2016), representando um aumento de 62,1% no período. Já a margem EBITDA Ajustada passou de 17,6% em 2016 para 22,6% em 2017, aumento de 5,0 p.p.

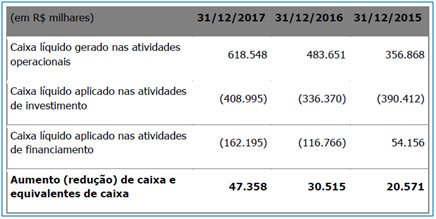

– Fluxo de caixa operacional:

O fluxo de caixa operacional apresentou um aumento de 27,9% no período, passando de R$483,6 milhões em 2016 para R$ 618,5 milhões em 2017.

–Investimentos:

Em 2017 a companhia investiu R$ 143,2 milhões (197,9% a mais que em 2016, ano em que osinvestimentos somaram R$ 48,1 milhões). No que tange às operações de M&A, podemos destacar a aquisição do Hospital Semed em Camaçari/BA que a partir de julho de 2017 passou a integrar a rede própria de hospitais da Hapvida.

– Saldo de caixa líquido:

A companhia não possui endividamentos bancários, nem trabalha com nenhum tipo de capital deterceiros, já as disponibilidades atingiram R$ 1.446 milhões em 2017 (crescimento de 36,9% em relação a 2016), sendo R$ 1.078 milhões de caixa e equivalentes de caixa livres e R$ 368milhões de caixa restrito ligado a provisões técnicas ANS.

– Distribuição de dividendos:

Em 31 de dezembro de 2017, foi aprovada pelo Conselho de Administração uma distribuição extraordinária de dividendos no valor de R$ 689 milhões.

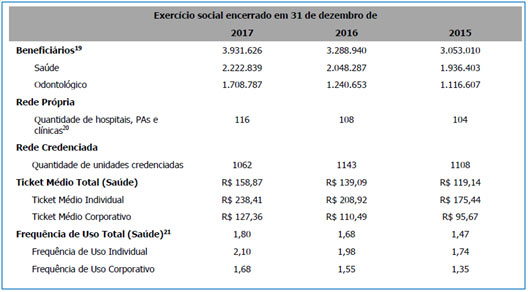

– Dados operacionais:

– Análise do Preço:

A primeira coisa que precisamos observar na hora que estamos entrando em um IPO é a quantidade de diluição que estamos sofrendo. Isso nada mais é quecalcular o indicador P/VPA (Preço sobre Valor Patrimonial):

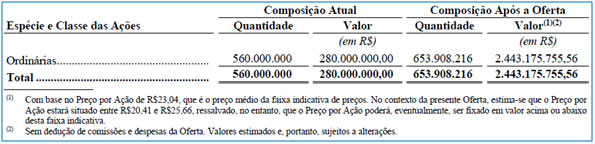

Na imagem abaixo vemos que o capital social será aumentado de R$ 472 milhões para R$ 2.531milhões com a emissão primária de ações(utilizando preço médio de R$ 23,03 e descontando comissões).

Olhando a composição acionária após o IPO, considerando a hipótese de colocação total das Ações, sem considerar o exercício da opção de Ações Suplementares e as Ações Adicionais:

Se dividirmos o valor patrimonial novo de R$ 2.531 milhões pelas 653,9 milhões de ações que a empresa terá após o IPO, chegaremos a um Valor Patrimonial por ação de R$ 3,87.

Vê-se que a faixa indicativa de preços entre R$ 20,41 e R$ 25,66 por açãoé bem superior ao valor patrimonial que é condizente com uma empresa lucrativa e que se espera crescimentos a altas taxas no futuro.

– Se Preço for R$ 20,41, o P/VPA será 5,27

– Se Preço for R$ 23,04, o P/VPA será 5,95

– Se Preço for R$ 25,00, o P/VPA será 6,63

Outro cálculo importante é o Preço / Lucro (P/L):

Entendendo que a empresa deva continuar crescendo e que ela possa gerar de lucro líquido entre R$ 700 milhões(aumento de 7,6%) e R$ 800 milhões(aumento de 23%) agora em 2018.

Sabendo que ao preço médio da faixa indicativa de R$ 23,00, o valor de mercado da companhia será de R$ 23,00 x 653,9 milhões de ações = R$ 15,03 bilhões.

Chega-se a um P/L entre 18,8 e 21,5.

Calculando uma projeção do ROE, utilizando lucro líquido futuro de R$ 800 milhões e Patrimônio líquido de R$ 2.531 milhões, chega-se a um valor de 31,6%. E como a companhia não possui endividamento, o ROIC pode chegar próximo a 40%.

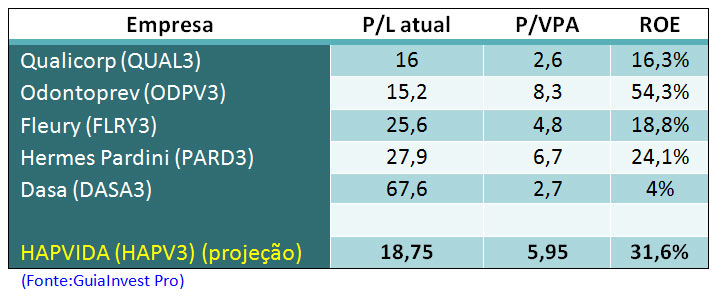

Na tabela abaixo, coloquei alguns indicadores de outras empresas do setor de saúde:

Calculando o EV/Ebitda:

Considerando que a Hapvida continue sem dívidas em 2018, o Enterprise Value ou Valor da Firma será de R$ 23,00 x 653,9 milhões de ações = R$ 15,03 bilhões. Considerando um aumento de 20% do Ebitda para 2018, é possível que a empresa alcance uma faixa de R$ 990 milhões de Ebitda em 2018. Calculando o EV/Ebitda chegaremos a um valor de 15,1.

Obs: Fui conservador nos aumentos de Lucro Líquido e Ebitda frente ao observado nos anos anteriores, porque acredito que a empresa terá dificuldades na expansão para a Região Sul e Sudeste. Se a ideia da companhia fosse continuar expandindo apenas no Norte e Nordeste minhas projeções seriam maiores.

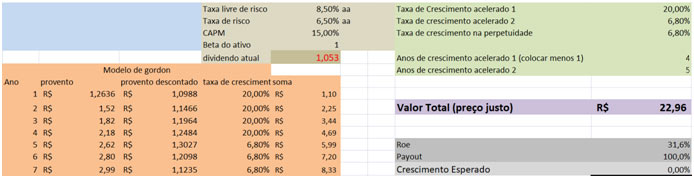

– Cálculo do Preço Justo

Já vimos que o valor de Preço / Valor Patrimonial e de Preço / Lucro parecem elásticos a primeira vista, para quem gosta de usar modelo de Graham. Mas também já observamos que raramente uma empresa de serviços consegue utilizar esse método de precificação.

Interessante observar que a empresa divulgou a distribuição de dividendos em valor próximo ao lucro líquido que ela obteve em 2017. Não podemos garantir que isso seja uma garantia futuro, mas tomando por base que a empresa terá a política de distribuir altos dividendos aos acionistas, podemos usar o modelo de dividendos descontados para calcular o preço justo.

A Companhia precisa crescer 20% por 5 anos seguidos, antes de alcançar a maturidade do negócio.

Vejam que eu coloquei uma taxa de desconto bem alta de 15% para termos muita margem de segurança. Essa taxa de desconto representa mais que o dobro da Selic atual.

Cabe ressaltar que nos anos de 2016 e de 2015, os dividendos pagos foram de respectivamente R$ 193.267.000,00 e R$ 74.096.000,00, que representam 25% e 42% do lucro líquido de cada período.

Então vamos calcular o Fluxo de Caixa ao acionista de HapVida.

Algumas considerações:

- A Companhia irá se manter ao longo do tempo sem endividamento.

- A empresa passará por um período de 5 anos de altos investimentos e depois irá aumentar seu fluxo de caixa reduzindo o Capex.

- Taxa de desconto de 15% ( mais que o dobro da Selic) para aumentar nossa margem de segurança

- Expectativa que a expansão nos outros mercados seja bem sucedida.

- Expectativa que o mercado de saúde suplementar voltará a ter expansão com o crescimento da economia.

- Investimentos de R$ 2 bilhões (total do arrecadado no IPO) até 2023.

- Crescimento de 20% dos lucros nos proximos 5 anos, crescimento dos lucros de 10% de 2023 a 2028. Com aumento da margem líquida de 16,9% para 18,5% na perpetuidade em 10 anos.

Com todas essas premissas o Preço justo saiu em R$ 22,18. O que indicaria compra até esse valor.

Reduzindo a taxa de desconto para 13% ao ano que ainda seria o dobro da Selic atual. Ou seja, expectativa de ganhar o dobro do Tesouro Selic no longo prazo que ainda é bastante confortável, o preço justo nas mesmas condições acima seria de R$ 30,21

Conclusão sobre o IPO:

Portanto, a Recomendação final é de compra de HapVida por qualquer valor da faixa indicativa. Preço alvo inicial em R$ 27,80.

Apesar de acreditar que ela deve ter algumas dificuldades na expansão geográfica para outras regiões do país é inegável que seu modelo de negócios está tirando beneficiários de outros planos e está trazendo mais beneficiários.

O modelo de verticalização foi muito bem implantado e reduziu muito a sinistralidade em comparação com outros planos. Vimos que Amil tem sinistralidade de 85% enquanto HapVida de apenas 58%. Mesmo nos anos anteriores 2015 e 2016 a sinistralidade era de 60%. Não me parece um case em que a empresa foi enfeitada apenas para o IPO.

O valor total arrecadado no IPO na oferta primária será investido na expansão dos negócios o que deve gerar cada vez maiores resultados futuros. Além disso, o P/L atual de 23 está dentro da média que é negociada no setor de saúde. Empresas específicas de planos de Saúde como Qualicorp e Odontoprev possuem P/L entre 15 e 17. Companhias com laboratórios e rede própria estão sendo negociadas entre 25 e 29, assim como HapVida é um híbrido que tem planos de saúde e odontológico, além de operar uma rede própria de estabelecimentos está abrindo capital a um múltiplo médio no setor.

Cabe ressaltar que na oferta base o controlador continuará detendo 81,27% da companhia e irá vender apenas 5% de suas ações em oferta secundária. Ou seja, não seria interessante para ele vender 5% por um preço alto e depois perder nos 95% restantes que com a nova emissão de ações se transformará em 81,27% como citado acima. Outra informação que me deixa mais tranquilo é exatamente a entrada da empresa no Novo Mercado.

Espero que vocês tenham gostado dessa análise de abertura de capital de HapVida que eu abri para todos aqui no site. As próximas análises de IPOs estarão disponíveis apenas para membros Gold dentro da carteira Dica de Hoje. Provavelmente a próxima análise será do Banco Inter código BIDI4 em que o período de reservas começa em 12/04/2018

Quer virar membro Gold e ter acesso às informações dos outros IPOs e muito mais, clique aqui.

Veja a tabela abaixo com todos os benefícios:

| Membro Bronze* | Carteira Z | Membro Gold | |

|---|---|---|---|

| Carteira PEG | Sim | Sim | Sim |

| Carteira Barganhas | Sim | Sim | Sim |

| Carteira P/L abaixo da Média | Sim | Sim | Sim |

| Carteira Dividendos | Não | Sim | Sim |

| Carteira Graham | Não | Sim | Sim |

| Carteira Z (fundos de Investimentos) | Não | Sim | Sim |

| Carteira Dica de Hoje | Não | Não | Sim |

| Radar de FIIS (NOVO) | Não | Não | Sim |

| Relatórios Dica de Hoje (ações + Fiis) | Não | Não | Sim |

| Vídeos Dica de Hoje | Não | Não | Sim |

| Hangouts | Não | Não | Sim |

| Clique | Gratuito | R$ 179,90 anual | R$ 359,90 anual |

*As carteiras Membro Bronze podem ser modificadas sem aviso prévio, a qualquer momento.

Novo curso de opções Dica de Hoje, clique aqui.

Abraços e Bons Investimentos!

Daniel Nigri (analista CNPI)

Com a ajuda de Leo Bittencourt

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões, aqui expressas, estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários. Os destinatários devem, portanto, desenvolver as próprias análises e estratégias. (Caminhar com as próprias pernas e ter bom senso)

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação, e serão arquivadas por 5 anos conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos do artigo 17º da Instrução CVM nº 483/10, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião pessoal e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento do disposto no Art. 16, parágrafo único da Instrução ICVM 483/10.

[icegram campaigns=”3050″]