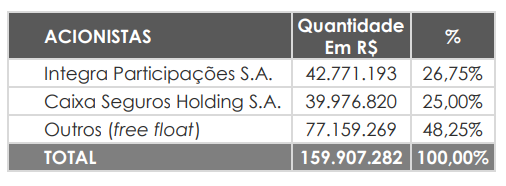

A Wiz é uma corretora de seguros e que também realiza a distribuição de serviços financeiros, negociada no Novo Mercado da B3, sob o código “WIZS3”. A companhia atua principalmente como a corretora de seguros da Caixa Seguradora, operando de forma exclusiva a comercialização dos produtos de seguros, previdência, capitalização e consórcios nos canais de vendas da Caixa.

Com mais de 45 anos de atuação, a companhia atua através de plataformas multicanais integradas de relacionamento e venda, garantindo presença em todo o Brasil. A Wiz atua, principalmente, através de 5 unidades de negócio. São elas:

- Operação Bancassurance: comercializa produtos de seguros, consórcio, capitalização e previdência da Caixa Seguros na rede de distribuição da Caixa. Apenas essa operação possui mais de 1.100 funcionários, que atuam presencialmente nas agências.

- Wiz B2U: essa operação atua em iniciativas de call center e digitais, aproveitando oportunidades de vendas que não foram finalizadas e para os momentos de renovação, cross sell, upsell e recuperação.

- Wiz Parceiros: responsável pela comercialização de produtos de Consórcio da Caixa, baseada no modelo de negócio B2B2C (Business to Business to Consumer). A Wiz Parceiros também comercializa produtos atrelados aos seguros quebra de garantia e prestamista da Previsul e Caixa Seguradora, respectivamente.

- Wiz Corporate: é uma corretora de seguros com foco em produtos no segmento B2B. As vendas são realizadas tanto fora do ambiente da Caixa, quanto através de indicações das superintendências do banco. São comercializados mais de 30 produtos, mas os principais são os de Riscos Especiais, de diversas seguradoras, inclusive da Caixa Seguradora.

- Wiz BPO: unidade que concentra as operações e prestações de serviços de pós-venda da Wiz. Responsável pelas operações de relacionamento com o cliente, backoffice, gestão de documentos, cobrança e terceirização de mão de obra especializada. Atende a Caixa Seguradora, Previsul e GEAP, contando com base de mais de 13 milhões de clientes e regulando mais de 6 mil seguros ao mês.

No início do ano foi lançada a Wiz Corporate Partners, uma nova vertical de operações da Wiz Corporate focada em grandes clientes. Sua atuação é direcionada aos clientes pessoas jurídicas considerados complexos, que necessitam de seguros exclusivos. Nesse 1T20, a Wiz Corporate Partners incrementou a receita bruta consolidada em R$ 1,4 milhão.

Em 3 de março de 2020, a partir da aquisição de 76% da Barigui Corretora de Seguros Ltda., foi criada uma unidade de negócio da Wiz, a Wiz Conseg. Essa nova unidade fechou o trimestre com mais de 16 mil veículos em carteira.

Por conta da aquisição, foi pago em março de 2020 o valor de R$ 7 milhões, e ainda será desembolsada, em maio de 2021, uma parcela variável de R$ 2,2 milhões.

Fonte: Wiz Soluções

Resultados

Receita bruta

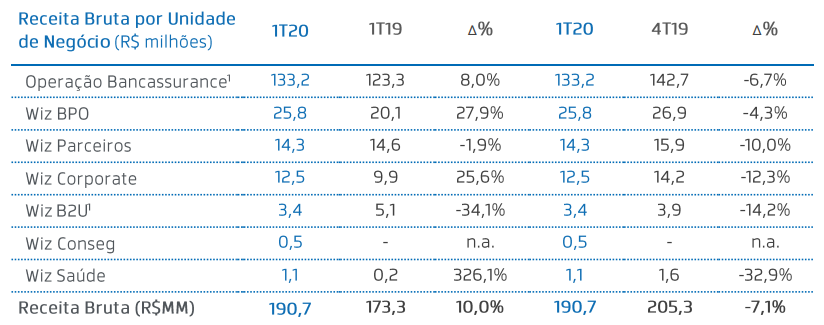

A receita bruta cresceu 10% no primeiro trimestre de 2020 em relação ao mesmo período do ano anterior, chegando a R$ 190,7 milhões. Este aumento foi impulsionado pela operação de Bancassurance, que cresceu R$ 9,9 milhões, assim como os crescimentos das unidades Wiz BPO e Wiz corporate.

Fonte: Wiz Soluções

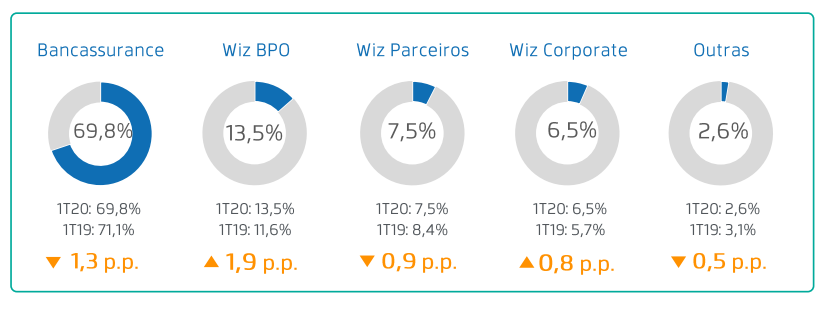

No gráfico abaixo podemos observar a participação de cada unidade na receita bruta da companhia. A unidade Bancassurance teve pequena queda de participação, mas ainda assim influencia em quase 70% da receita da Wiz. Devido a essa queda, a Wiz BPO foi a mais beneficiada, chegando a 13,5% da receita.

Fonte: Wiz Soluções

Custos dos serviços prestados

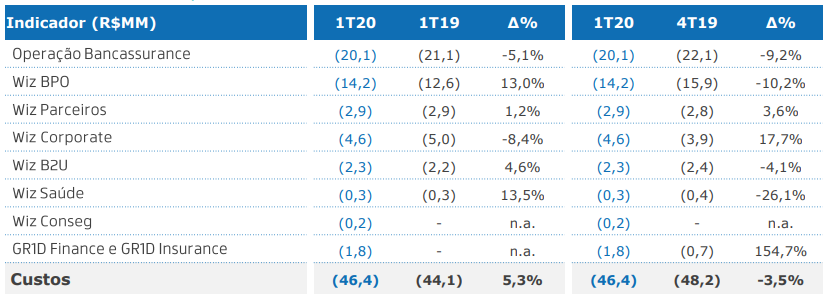

Os custos dos serviços prestados chegaram a R$ 46,4 milhões no 1T20, crescimento de 5,3% em relação ao 1T19. Esse aumento foi em razão do crescimento dos custos da unidade Wiz BPO e da adição das empresas adquiridas. Se não considerarmos as novas aquisições, o aumento foi de apenas 0,68%.

Fonte: Wiz Soluções

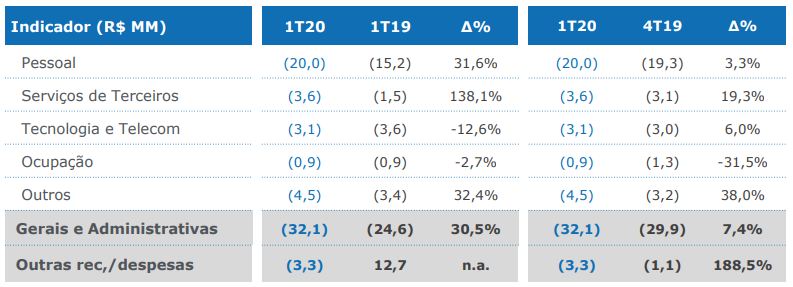

Despesas gerais e administrativas

As despesas gerais e administrativas foram de R$ 32,1 milhões no 1T20, aumento de 30,5% na comparação com o 1T19. Este crescimento foi devido ao aumento de funcionários nas áreas de marketing e tecnologia, que cresceu 31,6%, e serviços de terceiros, com elevação de 138,1%, devido à contratação de consultorias e advisors para o desenvolvimento de projetos.

Fonte: Wiz Soluções

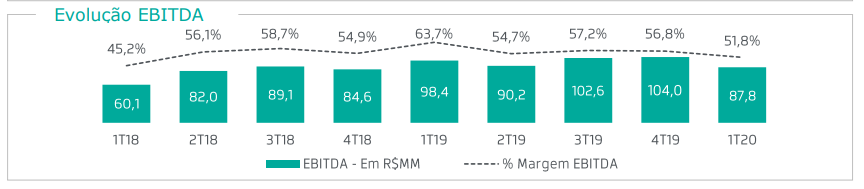

EBITDA

O EBITDA no primeiro trimestre de 2020 foi de R$ 87,8 milhões, queda de 10,7% em relação ao 1T19. Essa diminuição ocorreu em razão do recebimento de R$ 13,6 milhões referentes ao distrato do contrato de operação entre a Wiz Saúde e a Caixa Seguradora no 1T19. A margem EBITDA foi de 51,8%, queda de 12 p.p. na comparação com o 1T19.

Fonte: Wiz Soluções

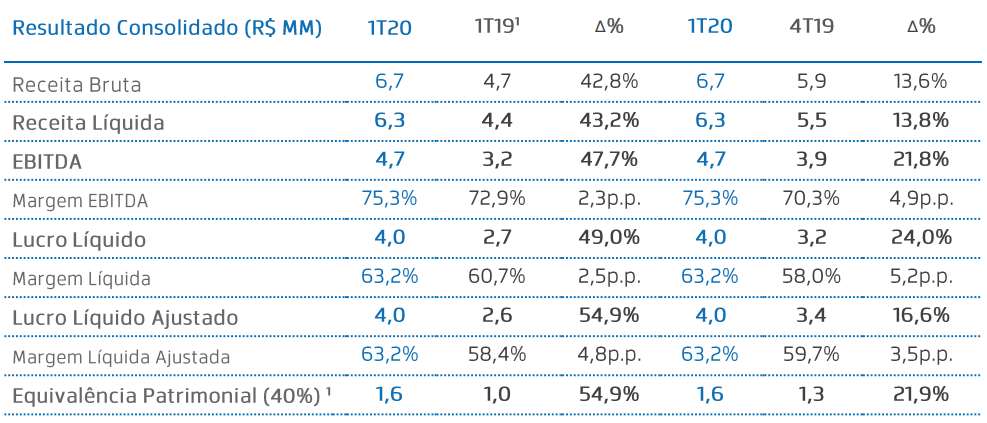

Inter Seguros

A Wiz detém 40% do capital social da Inter Seguros, responsável por comercializar seguros pela plataforma do Banco Inter. Além disso, a Inter Seguros possui autorização para atuar, de forma exclusiva, no balcão do Banco Inter por 50 anos, iniciado em junho de 2019.

No primeiro trimestre de 2020, devido ao elevado crescimento no número de clientes (130%), chegando a 75,7 mil, aliado à elevação de 40,8% do prêmio líquido, a Inter Seguros chegou a 6,7 milhões de receita bruta, aumento de 42,8% em relação ao 1T19.

O lucro líquido alcançou R$ 4 milhões, elevação de 49%. Já que a Wiz possui 40%, foi registrado R$ 1,6 milhão de equivalência patrimonial.

Fonte: Wiz Soluções

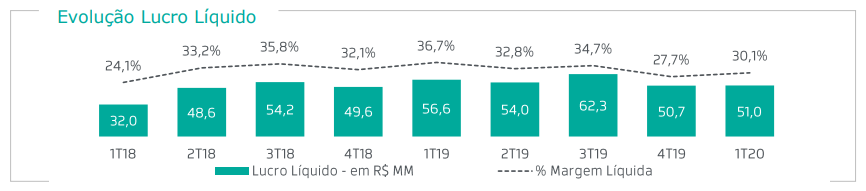

Lucro líquido

Devido aos fatores já mencionados, o lucro líquido da Wiz foi de R$ 51 milhões no primeiro trimestre de 2020, 9,9% a menos que o 1T19, que foi de R$ 56,6 milhões. A margem líquida teve queda de 6,6 p.p., saindo de 36,7% no 1T19 para 30,1% no 1T20.

Fonte: Wiz Soluções

Fluxo de caixa

As atividades operacionais geraram caixa de R$ 77,3 milhões. As atividades de investimentos consumiram R$ 32,5 milhões, justificadas principalmente pelo pagamento de R$ 7 milhões pela aquisição da Barigui Corretora e por aplicações líquidas de R$ 16 milhões.

Nas atividades de financiamento foi registrada saída de caixa na Wiz Corporate em função de pagamento de dividendos de R$ 1,4 milhão. Somando com as aplicações financeiras, a companhia encerrou o semestre com caixa e disponibilidades de R$ 105,33 milhões.

Riscos relevantes

A Wiz possui exclusividade para comercializar os produtos de seguros da Caixa Seguridade e de suas subsidiárias, que por sua vez detém a exclusividade para venda de seguros nos canais de distribuição da Caixa.

O problema é que essa exclusividade tem contrato garantido até 14 de fevereiro de 2021, e a partir dessa data, a Caixa Seguridade poderá selecionar outra corretora através de processo competitivo.

Inclusive, em 10 de agosto de 2017, a Caixa Seguridade comunicou ao mercado, através de fato relevante, a sua decisão de não renovar o acordo operacional após o seu prazo de duração em 2021.

Há ainda a expectativa do IPO da Caixa Seguridade, que estava previsto para 2020, mas foi adiado devido à pandemia do coronavírus. Com esse IPO, é especulado que a Caixa Seguridade terá sua própria corretora, até por essa atividade ser bastante lucrativa.

Como foi visto nos resultados, a parceria com a Caixa rende a maior parte da receita da Wiz e a não renovação desse acordo culminaria em uma queda muito elevada dos seus lucros.

Além disso, como consequência da pandemia e da crise, a demanda por seguros cairá e provavelmente já será sentida nos próximos resultados da companhia. A demanda por produtos financeiros e seguros é influenciada, além de aspectos econômicos, também por políticos.

Por ter bastante dinheiro em caixa, a queda da Selic também culminará em menores retornos com a aplicação desses recursos. Ainda existe também a possibilidade de inflação, que em um cenário de crise, dificultaria o repasse do aumento de preços para os clientes.

Outro fator negativo para a empresa é a competição no setor. O segmento é formado por mais de 90 mil corretores de seguros (número que deve diminuir em razão da crise), o que dificulta a busca da Wiz por novos clientes, principalmente para diversificar sua origem de receita.

Em dezembro de 2018, a Wiz foi autuada pela Receita Federal em razão de um aproveitamento de benefício fiscal ocorrido nos anos de 2013, 2014 e 2015. O valor do auto de infração é de R$ 58 milhões, mas ainda se encontra em análise no CARF.

Como é uma perda considerada possível, e não provável, este valor não foi provisionado. Mesmo assim, pode ser considerado um risco, pois a quantia é, por exemplo, maior do que o lucro líquido no período e, caso a companhia tenha que desembolsar esse valor, irá impactar consideravelmente seus resultados.

Conclusão

No caso da Wiz Soluções, a análise quantitativa não é a parte mais importante na análise da companhia. O fator qualitativo se faz muito mais necessário.

Mesmo assim, analisando primeiramente os múltiplos da companhia, principalmente seu P/L de 5,20, vemos que se encontra num preço bem convidativo. Além disso, até outubro do ano passado, a companhia previa pagamento de dividendos mínimos de 100% do lucro líquido. Como uma forma de acumular caixa para aquisições e se preparando para uma possível não renovação de contrato com a Caixa, esse dividendo mínimo passou a ser de 50%.

Agora, com a pandemia e a crise, esse caixa será ainda mais necessário, haja vista que a Wiz terá uma diminuição natural na comercialização de seguros e, quem sabe, até um aumento da inadimplência.

Em relação à inadimplência, o risco é menor, já que mais de 92% das contas a receber em aberto são da Caixa Seguradora e de suas subsidiárias. Portanto, a companhia não espera perdas significativas decorrente dessas contas.

O aumento de despesas é algo a se preocupar. Na comparação 1T20 vs 1T19, o crescimento foi de 30,5%; já no 1T20 vs 4T19 a elevação foi de 7,4%. Essa mudança veio logo em um cenário mais complicado e pode comprometer os próximos resultados.

Como dito anteriormente, a redução da Selic de fato irá diminuir o retorno da Wiz com as aplicações financeiras. Por outro lado, essa redução irá diminuir o passivo financeiro da companhia, que também é atrelado à Selic. Mais ainda, o passivo financeiro é maior que o ativo financeiro. Portanto, nesse primeiro momento, em razão das aquisições recentes, a queda da Selic trará mais benefícios para a Wiz.

Fonte: Wiz Soluções

Querendo ou não, o futuro da companhia passa muito pela renovação do contrato com a Caixa. Ainda mais com a crise que estamos vivendo e com a que ainda virá.

Com o coronavírus, vão ser demandados menos seguros. Consequentemente, a receita da Wiz irá diminuir. Por outro lado, pode ser que com o adiamento do IPO da Caixa Seguridade, a Caixa decida em 2021 estender o compromisso de exclusividade com a Wiz. No entanto, a primeira opção de queda na demanda por seguros tem mais chances de acontecer.

Antes da pandemia, a Wiz conseguiu fechar alguns acordos que diminuíram a dependência do contrato com a Caixa, mas mesmo assim, essa dependência ainda é grande. Agora, durante a pandemia e também depois dela, pode ser que outras empresas fiquem mais baratas, facilitando aquisições por parte da Wiz.

No cenário do início do ano, pré-pandemia, fazia mais sentido investir em Wiz. O cenário econômico brasileiro era promissor, as receitas da companhia estavam subindo, ela estava fechando novos contratos e com bons pagamentos de dividendos. Mesmo com isso tudo, ainda era um investimento com um grau maior de risco, não valendo a pena dedicar muito espaço na carteira.

Hoje, a situação mudou completamente. Não sabemos quando a economia brasileira se recuperará, a demanda por seguros vai diminuir e há uma incerteza quanto à redução da taxa de juros e de uma possível volta da inflação, além do mercado da companhia ser altamente competitivo.

Quando investimos em uma empresa, esperamos ficar com ela por bastante tempo. A imprevisibilidade acaba gerando como consequência uma maior rotatividade na carteira do investidor.

Devido a esses fatores e à dúvida quanto à renovação do contrato, ficaremos de fora de Wiz Soluções. Acreditamos que existem opções melhores e mais seguras, que nesse momento configuram uma melhor opção.

Eu, Daniel Nigri, resolvi escrever algumas linhas no artigo do Raphael para dirimir quaisquer dúvidas com relação à função da Wiz após a quebra do contrato com a Caixa.

Em 09/08/2018, o Conselho de Administração da companhia se reuniu e formalizou a seguinte proposta, que foi aprovada em Assembleia Geral Extraordinária em 28/08/2018. Clique aqui e veja os 7 itens da proposta.

Os pontos que são importantes da proposta que foi aprovada e que teve os contratos assinados no dia seguinte, dia 29/08/2018, são os seguintes:

- A Wiz é a prestadora de serviços exclusiva até, no mínimo, 14/02/2021, quando a Caixa Seguridade ou a sua própria corretora realizará um certame para a substituição ou manutenção da Wiz por outra empresa.

Muito provavelmente o valor da comissão da Wiz, se ela sair vitoriosa, vai gerar um valor muito menor que o valor recebido atualmente no Bancassurance. Eu inclusive imagino algo em torno da metade do que ela recebe hoje.

- Preservação do Run-Off – isto significa que os seguros comercializados pela Wiz que tenham apólices mais longas e que tenham comissões a receber serão recebidas pela própria Wiz.

Imagina um financiamento imobiliário de 30 anos que em cada parcela existe um seguro do financiamento. Nesta parcela tem uma parte que é paga de corretagem à Wiz. Estes valores serão mantidos para a Wiz durante toda a vigência das apólices. No restante do texto, vou chamar de “estoque de corretagens”.

- Serviços de Back-Office continuam sendo da Wiz por 10 anos. Representa hoje parte significativa dos R$ 25 milhões de receitas da Wiz – BPO do 1T2020.

- Após a assinatura deste contrato, a Wiz renuncia qualquer direito de recorrer à justiça e cobrar qualquer ressarcimento por diferentes entendimentos do contrato antigo.

Importante ressaltar que no 1T2020 a Wiz teve R$ 169 milhões de Receita Líquida. 70% provenientes do Bancassurance, que a Wiz irá perder completamente, ou que terá uma grande diminuição se conseguir ganhar o processo de licitação que deverá ocorrer em 2021.

Dos outros 30%, acredito que 20% permanecem com a Wiz.

Então, projetamos que no pior cenário a Receita Líquida trimestral da Wiz cairia de R$ 169 milhões para aproximadamente R$ 34 milhões.

Outro ponto importante que pode ser visto na nota explicativa 23 do ITR é que a operação de Bancassurance, embora seja responsável por quase 70% da Receita Líquida, representa apenas 40% dos custos e despesas. Veja na imagem abaixo:

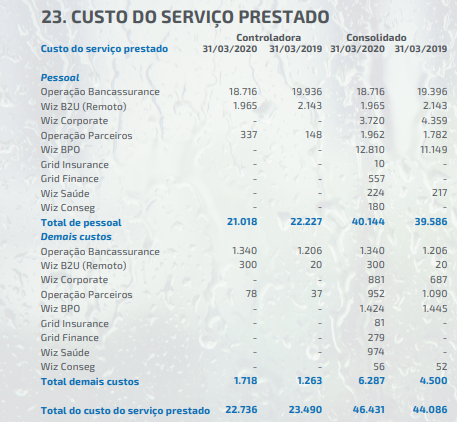

Fonte- WIZ – ITR 1T2020

Sem a operação da Caixa, fica claro que a Wiz gera prejuízo hoje.

Fica claro também que o valor recebido pela Wiz no contrato com a Caixa é muito maior que a média do mercado e provavelmente isso levou a Caixa a tomar essa decisão atual de romper o contrato com a Wiz.

Após a perda do contrato a Wiz deverá passar por um processo de reestruturação operacional e aí a análise precisaria ser mais profunda e com um risco muito grande.

Caso ela ganhe a licitação, a ação se valoriza, mas não vai mais gerar Lucro Líquido anualizado de R$ 210 milhões por um bom tempo. Um patamar perto de R$ 50 a R$ 70 milhões ao ano seria mais aceitável com um novo contrato.

Como o Raphael disse, preferimos nos manter de fora, apesar da crise ajudar a companhia na futura licitação que a Caixa irá promover. Os valores pagos deverão ser menores com a alta do risco Brasil e, se essa licitação for adiada para 2022, por exemplo, a Wiz ganha mais um ano de lucros altos. Uma possibilidade real que deve entrar na conta do valuation.

Para ter acesso à nossa carteira completa de ações, aos preços máximos com margem de segurança e aos relatórios diários das empresas da Bolsa, assine o nosso Dica de Hoje ações (clique aqui para ver mais) e pague em até 12x.

Abraços e Bons Investimentos,

Raphael Rocha e Daniel Nigri

Já participa do nosso grupo do Telegram?

Videos, informações e novidades vem aí.

00

Elaborado pelo analista independente Daniel Isaac Nigri, CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões, aqui expressas, estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro, que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários. Os destinatários devem, portanto, desenvolver as próprias análises e estratégias (ou seja, “caminhar com as próprias pernas” e ter bom senso).

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação e serão arquivadas por 5 anos, conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos da Instrução CVM nº 598/18, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento da Instrução ICVM 598.