Resumo Resultado: BANRISUL (códigos Bovespa: BRSR6, BRSR5, BRSR3)

RESUMÃO – Resultados 4T19:

(Data de divulgação dos resultados ao mercado: 11/fevereiro/2020)

(Dados retirados do site de RI:http://ri.banrisul.com.br)

– Estratégia da Empresa:

O Banrisul (Banco do Estado do Rio Grande do Sul S.A.) foi criado em 1928 e abriu capital na Bolsa de Valores em 2007. Nos municípios com agência ou posto, o Banrisul abrange mais de 98,5% da população gaúcha e aproximadamente 30% das agências bancárias existentes no Rio Grande do Sul são do Banrisul.O Banco tem como missão ser o agente financeiro dos setores produtivos e, em especial, fortalecer a participação no segmento do agronegócio, que representa cerca de 40% do PIB do estado do Rio Grande do Sul. Investindo na inovação e no novo modelo de atendimento da rede de agências, o Banrisul avança na transformação digital com objetivo de oferecer plataformas mais modernas e ágeis, em sintonia com as necessidades de seus clientes e das comunidades que atua.

Em julho de 2019, a nova diretoria assumiu a administração do Banrisul com foco de preparar a Instituição para o futuro. Para 2020, o banco espera dar continuidade aos projetos que tragam eficiência operacional e que contribuam para solidificar ainda mais a saúde financeira e os índices de retorno apresentados.

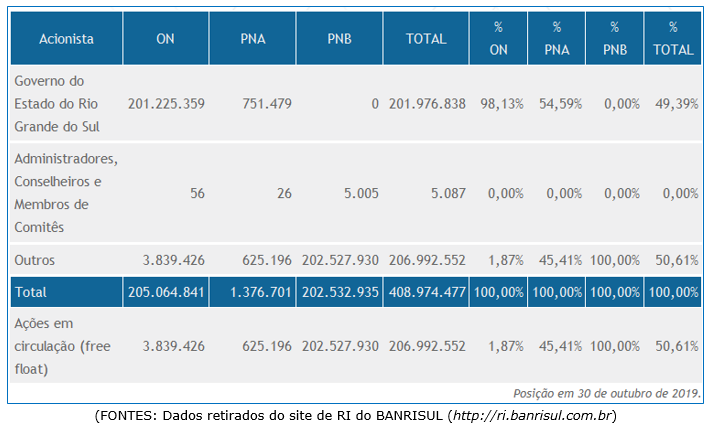

– Composição Acionária:

[epico_capture_sc id=”2764″]

– Destaques Operacionais e Financeiros:

– Lucro Líquido:

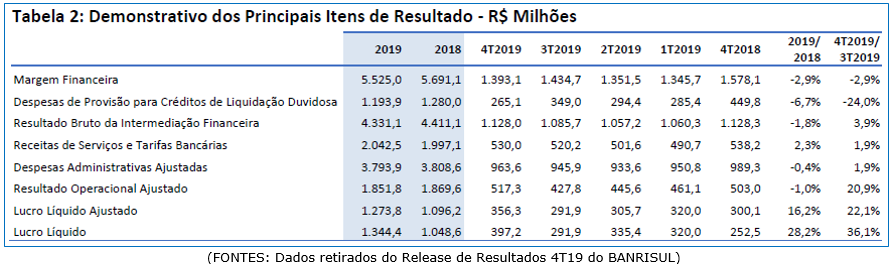

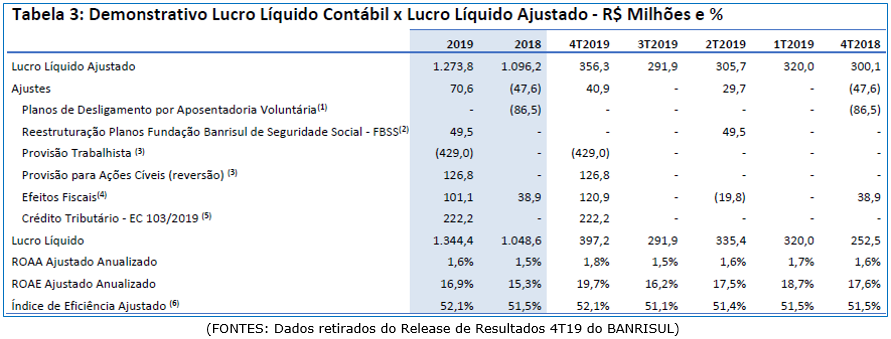

O lucro líquidodo Banrisul alcançou R$1.344,4 milhões no ano de 2019, 28,2% acima do lucro líquido de 2018. No 4T19, o lucro líquido totalizou R$397,2 milhões, com aumento de 57,3% em relação ao 4T18 e de 36,1% na comparação com o 3T19.

O lucro líquido do Banrisul, em 2019, foi impactado pelos eventos: reestruturação de planos de benefício pós-emprego da Fundação Banrisul de Seguridade Social – FBSS, constituição de provisão trabalhista e reversão de provisão para ações cíveis, face à revisão de parâmetros e andamento de processos, efeitos fiscais sobre a reestruturação de planos de benefício e sobre provisão trabalhista e cível, e a atualização do estoque de créditos e débitos tributários diferidos decorrente da elevação da alíquota da Contribuição Social sobre o Lucro Líquido – CSLL de 15% para 20%, em função da promulgação da Emenda Constitucional – EC 103/2019.

O lucro líquido ajustadopor esses eventos totalizou R$1.273,8 milhões no ano de 2019, 16,2% acima do lucro líquido ajustado de 2018. No 4T19, o lucro líquido ajustado alcançou R$356,3 milhões, com crescimento de 18,7% em relação ao lucro líquido ajustado do 4T18 e de 22,1% frente ao lucro líquido do 3T19.

O desempenho ajustado registrado pelo Banrisul no ano de 2019 frente ao ano de 2018reflete: menor fluxo de despesas de PDD (“Provisão de Devedores Duvidosos”), crescimento das receitas de tarifas bancárias, relativaestabilidade das despesas administrativas ajustadas, redução da margem financeira e consequente redução do volume de tributos sobre o lucro.

– Margem Financeira:

No ano de 2019, a margem financeira foi de R$5.525,0 milhões, apresentando uma redução de 2,9%, ou R$166,1 milhões,frente à registrada em 2018. No 4T19, a margem financeira totalizou R$1.393,1 milhões, com redução de 2,9%, ou R$41,6 milhões, na comparação com o 3T19. A diminuição da margem financeira no ano de 2019 frente a 2018 e na comparação entre 4T19 e 3T19 reflete a redução mais expressiva nas receitas com juros frente à retração das despesas com juros.

– Provisão para Créditos de Liquidação Duvidosa (PCLD):

As despesas de Provisão para Créditos de Liquidação Duvidosa, R$1.193,9 milhões no ano de 2019, apresentaram redução de 6,7%, ou R$86,1 milhões, em relação às despesas de 2018, refletindo, em especial, a rolagem da carteira por níveis de rating, o menor volume de créditos recuperados com provisionamento integral, a reversão de provisão em função da liquidação de operação de crédito do segmento corporativo, que estava integralmente provisionada, e o incremento das operações de crédito em atraso. No 4T19, as despesas de PDD somaram R$265,1 milhões, com redução de 24,0%, ou R$83,9 milhões, frente ao 3T19, refletindo a rolagem da carteira por níveis de rating, a reversão de provisão e o incremento das operações de crédito em atraso.

– Receitas de Prestação de Serviços e de Tarifas Bancárias:

As Receitas de Prestação de Serviços e de Tarifas Bancárias, R$2.042,5 milhões no ano de 2019, apresentaram aumento de 2,3%, ou R$45,4 milhões, em relação às receitas de 2018, influenciado, especialmente, pelo incremento das receitas de tarifas de conta corrente e das receitas de seguros, previdência e capitalização, minimizado pela redução das receitas da rede de adquirência. Na comparação com o 3T19, as receitas de prestação de serviços e de tarifas do 4T19 apresentaram aumento de 1,9%, ou R$9,7 milhões, devido, principalmente, à receita de armazenamento de equipamentos de grande porte em empresa do grupo e às receitas da rede de adquirência.

– Despesas:

As Despesas Administrativas, constituídas por despesas de pessoal e outras despesas administrativas, somaram R$3.793,9 milhões no ano de 2019, com relativa estabilidade frente às despesas administrativas ajustadas de 2018. Em relação ao 3T19, as despesas administrativas do 4T19 apresentaram crescimento de 1,9%, ou R$17,7 milhões.

As Despesas de Pessoal apresentaram relativa estabilidade no ano de 2019 frente às despesas de pessoal ajustadas de 2018, refletindo o acordo coletivo da categoria e os desligamentos no âmbito do plano de desligamento por aposentadoria. Em relação ao 3T19, as despesas de pessoal do 4T19 apresentaram relativa estabilidade.

Outras despesas administrativas registraram redução de 1,1%, ou R$20,2 milhões, na comparação entre os anos de 2019 e 2018, influenciada, principalmente, pela redução nas despesas com serviços de terceiros, minimizada pelo aumento das despesas com propaganda, promoções e publicidade. Em relação ao 3T19, outras despesas administrativas do 4T19 apresentaram aumento de 4,5%, ou R$20,2 milhões, influenciado, principalmente, pelo crescimento das despesas com serviços de terceiros e das despesas com processamento de dados.

– ROAE (Retorno sobre o patrimônio líquido médio):

OROAE (Retorno sobre o patrimônio líquido médio) Ajustado alcançou 16,9% no ano de 2019, 1,6 p.p. acima do apurado no ano de 2018, refletindo o menor fluxo de PDD, o crescimento das receitas de tarifas bancárias, a relativa estabilidade das despesas administrativas, e a redução da margem financeira, bem como o menor volume de tributos sobre o lucro.

– Índice de Eficiência:

O “Índice de Eficiência” ajustado (calculado da seguinte forma: “Despesas Administrativas / Receitas Operacionais”) alcançou 52,1% no ano 2019, frente a 51,5% alcançados no ano de 2018. A trajetória do indicador de eficiência reflete redução da margem financeira, crescimento das receitas de prestação de serviços e de tarifas bancárias e a relativa estabilidade das despesas administrativas.

– Carteira de Crédito:

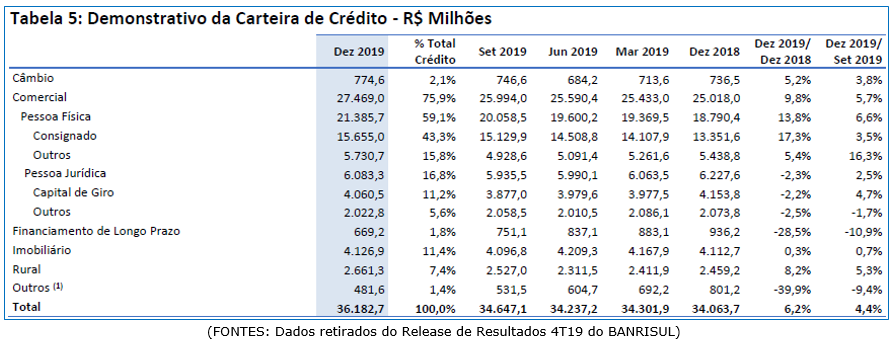

Em dezembro de 2019, os ativos de créditono conceito ampliado do Banrisulalcançaram R$36.425,5 milhões, com aumento de 5,4% em doze meses. Descontadas as operações de coobrigação em garantias prestadas, a carteira de créditoapresentou crescimento de 6,2% frente a dezembro de 2018, influenciado, especialmente, pelo aumento de R$2.595,3 milhões no crédito comercial pessoa física, trajetória minimizada, principalmente, pela redução de R$342,1 milhões nos créditos vinculados a operações adquiridas em cessão e de R$267,0 milhões no financiamento de longo prazo.

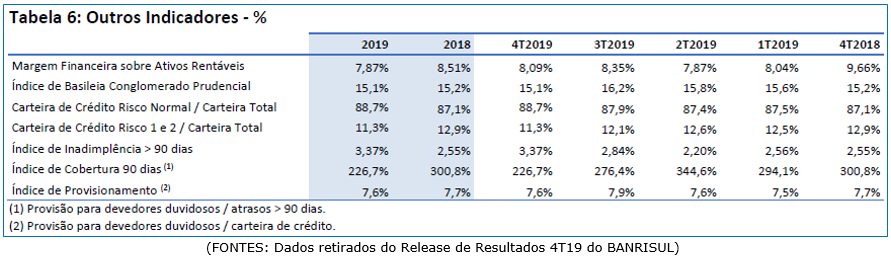

O Índice de Inadimplência de 90 dias foi de 3,37% em dezembro de 2019, com aumento de 0,82 p.p. em doze meses e de 0,53 p.p. em três meses. O saldo de operações de crédito vencidas há mais de 90 dias foi de R$1.219,4 milhões em dezembro de 2019, com elevação de 40,4% em doze meses e de 23,8% em três meses.

O Índice de Cobertura de dezembro de 2019 alcançou 226,7% em proporção das operações em atraso acima de 90 dias, frente a 300,8% de dezembro de 2018 e 276,4% de setembro de 2019. A trajetória do índice de cobertura de 90 dias, na comparação com dezembro de 2018 e setembro de 2019, reflete a ampliação dos créditos em atraso em volume mais expressivo que a elevação das provisões para operações de crédito.

Tenha acesso a um dos nossos relatórios completos da Dica de Hoje Research

Receba Gratuitamente no seu e-mail uma amostra do relatório exclusivo para assinantes da Dica de Hoje Ações

BAIXE O RELATÓRIO DA DICA DE HOJE AÇÕES GRATUITAMENTE

Conclusão sobre os resultados:

O resultado de Banrisul, à primeira vista, pode enganar alguns desavisados, que devem chegar à seguinte conclusão: “O Banrisul é o banco mais barato da Bolsa brasileira!”.

Realmente quando analisamos o Preço/Lucro de 5,93x e um Preço/Valor patrimonial de 1,02x, vemos como o Banco vem sendo negociado a valores bem defasados.

Apenas para vocês terem uma ideia, negociar a um Preço/Lucro de 6x significa que se você investiu R$ 6.000,00 em uma determinada empresa e o lucro dela não crescer, você terá um retorno de R$ 1.000,00 de lucro (que é diferente de dividendos) ao ano. Sim, um retorno de 16% ao ano, contra uma SELIC de 4,25% e juros futuros de 6,25%, existe algo errado.

A primeira pergunta que eu faço quando vejo esse cenário é:

Qual o problema do Banco?

O que o mercado sabe?

Ou, por que o mercado espera que o lucro irá cair?

Analisando a carteira de crédito e a própria estratégia do Banrisul, vemos que o foco do banco atualmente é o crédito consignado para pessoa física. 59% da carteira de crédito são direcionados para pessoas físicas, sendo que o crédito consignado é responsável por 73,2% dessa parte da carteira de pessoas físicas.

Para mostrar que a estratégia do banco é realmente ampliar a base de clientes de crédito consignado pessoa física, essa linha foi a que mais cresceu em 2019, com crescimento de 17,3%.

O crédito consignado é interessante porque possui uma garantia maior, apesar do spread um pouco menor, mas mesmo assim, a inadimplência de 90 dias do banco, embora esteja ainda de acordo com os outros bancos, disparou de 2,54% para 3,37% em 2019, sendo que grande parte dessa alta ocorreu no 4T2019, o que trouxe suspeitas sobre a qualidade de concessão de crédito do Banrisul.

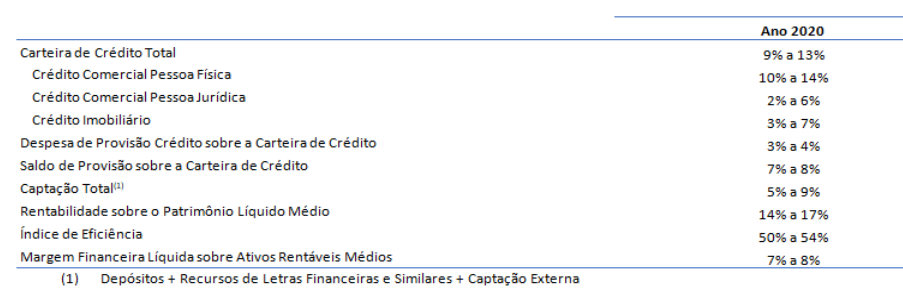

O Guidance (expectativa) do próprio Banco é crescer o crédito na faixa de 9% a 13% este ano e alcançar um ROE entre 14% e 17%. Hoje o banco encerrou o ano de 2019 com ROE de 17,3%.

O mercado espera uma redução do lucro líquido não apenas do Banrisul, como também de outros bancos, pelos motivos principais a seguir:

- Menor receita de prestação de serviços devido à concorrência das fintechs e bancos digitais.

- Menor Margem Financeira devido à redução da SELIC, que deve permanecer baixa ao longo do ano de 2020.

- Redução do ganho com taxa de juros do cheque especial, que foi limitada a 8% ao mês. O Cheque especial é parte importante da receita do Banco, embora não apareça de forma forte na carteira de crédito, por ser um crédito de curtíssimo prazo.

- Aumento da alíquota de Contribuição Social sobre o Lucro Líquido de 15% para 20%.

Com relação ao Banrisul, o mercado espera, além desses pontos:

- Um crescimento menor do PIB do Rio Grande do Sul frente ao restante do Brasil, o que deve restringir seu crescimento em concessão de crédito e abertura de novas contas correntes.

- R$ 450,1 milhões do lucro líquido de 2019 foram reversões de provisões, efeitos fiscais e créditos tributários, pontos que não são recorrentes. Excluídos estes itens, o lucro líquido seria de aproximadamente R$ 900 milhões a R$ 950 milhões. As provisões trabalhistas, de R$ 429,0 milhões, também foram não recorrentes, o que dificulta este cálculo.

- O aumento da inadimplência, que já foi citado anteriormente, que ainda não preocupa, mas não pode seguir crescendo.

Mesmo nos piores cenários, a expectativa de queda dos lucros do Banrisul não me parecem ser tão intensas assim.

O lucro líquido atual, de R$ 1,34 bilhão, se cair em 20% para R$ 1,07 bilhão, ainda teremos um banco negociando a Preço/Lucro de 7,43x, mais barato que o Banco do Brasil e que o Banco ABC por exemplo.

Primeiro, é interessante notar todo o Guidance do Banrisul para observar que a Despesa de Provisão Crédito sobre a Carteira de Crédito pode alcançar até 4%, o que seria um acréscimo aos 3,37% atuais de 63 b.p.p.

Outro ponto interessante é que o Índice de Eficiência, que mede as despesas sobre as receitas, pode continuar subindo, o que é ruim para o acionista. Maiores despesas significam menores lucros.

Fonte – Banrisul.

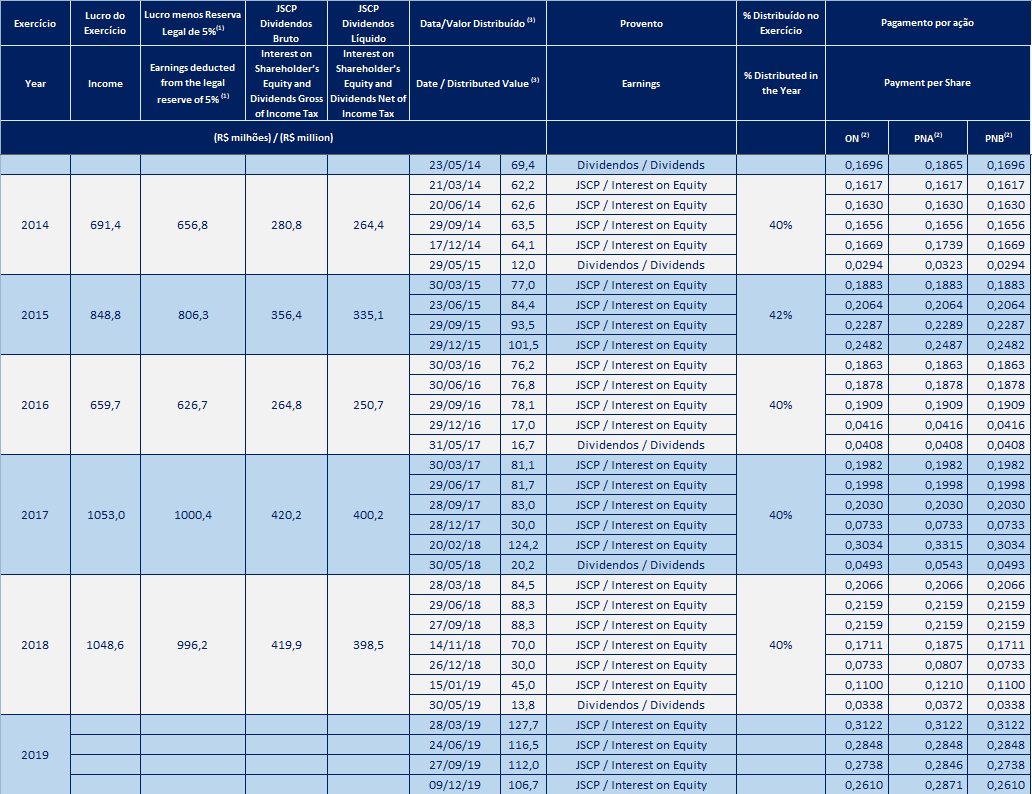

Outro ponto que desencoraja os investidores a investirem em Banrisul são os dividendos baixos frente a outros bancos, que chegam a pagar entre 50% e 90% dos lucros em proventos. Veja, na imagem abaixo, como o Banrisul tem uma política estática de pagar 40% do lucro anual em juros sobre capital próprio, de forma trimestral, acrescido de um dividendo da diferença no mês de maio do ano seguinte.

Fonte – Banrisul.

Para 2019, espera-se que o Banrisul pague R$ 510 milhões, mantendo essa estratégia. Para isso, faltam R$ 47 milhões a pagar.

A parte de precificação é exclusiva para assinantes do Plano Dica de Hoje Ações ou do Combo Ações + Fiis. Se você já é assinante, clique aqui, faça o seu login e busque na Area Resultados de Empresas 4T2019. Se você ainda não é assinante veja abaixo como se tornar um.

Os assinantes do Plano Ações e do Combo Ações + FIIs têm direito a essa parte. Mais informações de como assinar, abaixo:

Plano “Ações – Dica de Hoje”:

– Plano mensal

– Plano anual

Plano “Combo Ações + FIIS – Dica de Hoje”:

– Plano mensal

– Plano anual

Plano de “Fundos de Investimento – Carteira Z – Dica de Hoje”:

– Plano mensal

– Plano anual

Para mais informações, como assinar e o que contém cada plano, clique aqui e veja os planos disponíveis atualmente.

Acesse os dois Primeiros Módulos do ”Curso Primeiros Passos” de forma completamente gratuita –clique aqui.

Para informações sobre o “Curso de Opções Dica de Hoje”, clique aqui.

Abraços e Bons Investimentos!

Daniel Nigri (analista CNPI)

Com a ajuda de Leo Bittencourt

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri, CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões, aqui expressas, estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro, que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar odebate entre o analista responsável e os destinatários. Os destinatários devem, portanto,desenvolver as próprias análises e estratégias (ou seja, “caminhar com as próprias pernas” eter bom senso).

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação e serão arquivadas por 5 anos, conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos da Instrução CVMnº 598/18, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelocumprimento da Instrução ICVM 598.