RESUMÃO – Resultados 1T20:

(Data de divulgação dos resultados ao mercado: 29/abril/2020)

(Dados retirados do site de RI: http://www.bradescori.com.br)

– Estratégia da Empresa:

O Banco Bradesco está presente em todo o território nacional e em pontos estratégicos no exterior. Com ampla e moderna estrutura, possui uma rede de atendimento com cerca de 8 mil agências e postos de atendimento, somados a mais de 39 mil correspondentes, com atuação em diversos canais digitais (rede de autoatendimento, telefone, internet e celular). O Banco possui mais de 30 milhões de clientes correntistas (pessoas físicas e jurídicas). O Banco conta ainda com o Grupo Bradesco Seguros, que é líder de mercado no Brasil e na América Latina e possui cerca de 28 milhões de clientes.

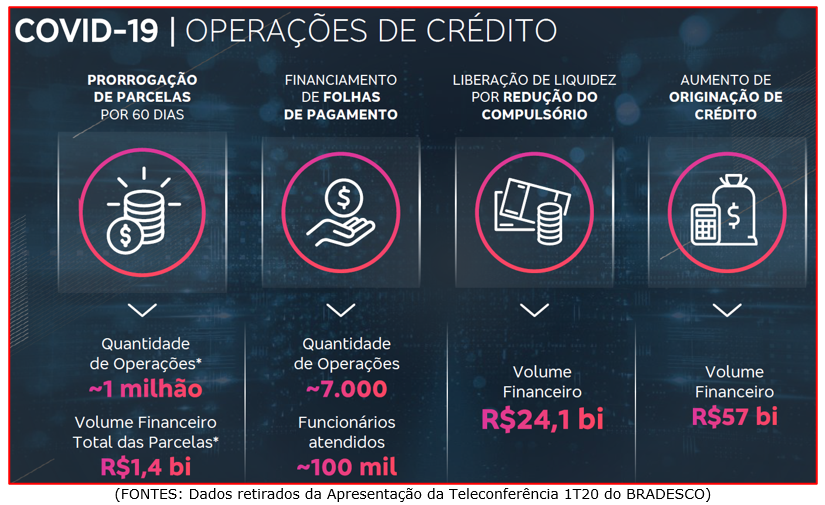

Por conta da pandemia do COVID-19, o grupo Bradesco vem adotando diversas medidas, como a criação de uma “Comissão de Risco” e do “Plano de Continuidade de Negócios (PCN)”, com o objetivo de minimizar os impactos envolvidos. Entre os objetivos estão: manutenção da saúde e bem-estar de seus funcionários (com orientações de higienização e cuidados, utilização de trabalho em home office, com 90% do pessoal dos escritórios e 50% do pessoal de agências trabalhando neste regime, além de horários flexíveis e revezamento de equipes).

Outro objetivo destacado pelo Banco é o apoio dado a seus clientes, com adiamento de pagamento de parcelas de empréstimos e financiamentos de até 60 dias (para todos os segmentos de clientes); para o segmento “Pequenas e Médias Empresas”, criou um financiamento de folhas de pagamento (no Programa Emergencial de Suporte a Emprego) e criou mais linhas de capital de giro para “Grandes Empresas”.

O Bradesco informou também o papel fundamental dos seus canais de atendimentos digitais nesse momento de crise, com aumento de número de clientes realizando transações pelo internet banking e mobile.

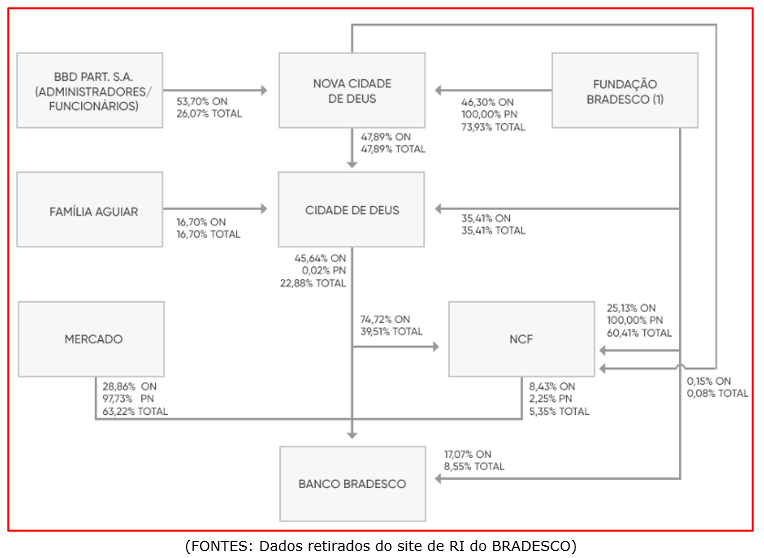

– Composição Acionária:

– Destaques Operacionais e Financeiros:

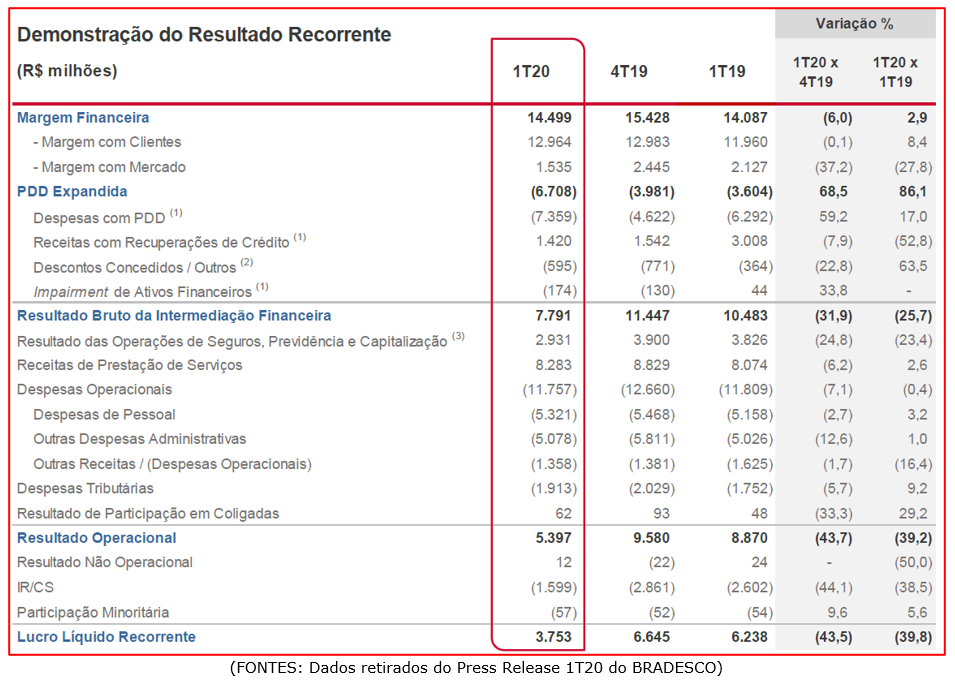

– Lucro Líquido Recorrente:

No 1T20, o Lucro Líquido Recorrente do Bradesco foi de R$ 3,753 bilhões, representando uma redução de 43,57% em relação ao 4T19 e redução de 39,8% em relação ao 1T19. Esta redução do lucro está relacionada, principalmente, às maiores despesas com PDD (Provisão para Devedores Duvidosos), que foram impactadas, neste trimestre, pelo reforço de provisão, no valor de R$ 2,7 bilhões, em consequência do cenário econômico desafiador por conta da pandemia, que poderá resultar no aumento do nível de inadimplência, como reflexo da falência de empresas, aumento no índice de desemprego, bem como a degradação do valor das garantias. Do lado positivo, o banco observou no trimestre um crescimento da margem financeira com clientes, redução das despesas operacionais (pessoal, administrativas e outras despesas operacionais, líquidas de receitas) e crescimento nas receitas de prestação de serviços em relação ao 1T19, o que compensou parcialmente os efeitos do aumento da PDD.

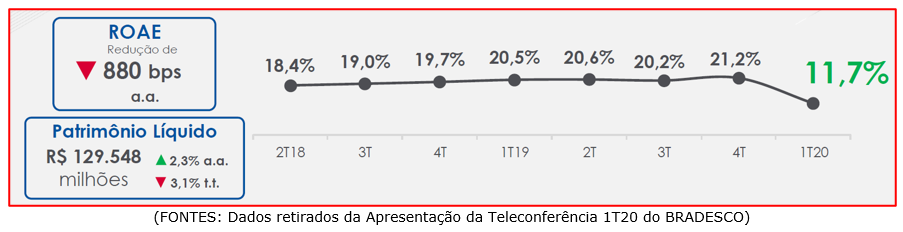

– ROAE (Retorno sobre o patrimônio líquido médio):

No 1T20, o Bradesco atingiu um ROAE de 11,7%, abaixo dos 21,2% registrados no 4T19 e abaixo dos 20,5% registrados no 1T19.

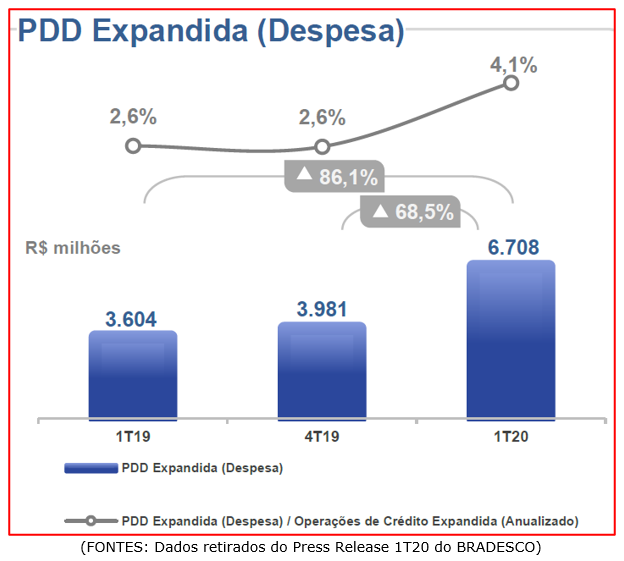

– Despesa de Provisão para Devedores Duvidosos (PDD):

O Bradesco, por conta das incertezas em relação ao tamanho do impacto que a pandemia poderá produzir na economia brasileira, reconheceu adicionalmente o valor de R$ 2,7 bilhões de provisão para devedores duvidosos. Este valor, somado a uma parcela pré-existente de R$ 2,4 bilhões, chegou a um total de provisão de R$ 5,1 bilhões no 1T20 (com R$ 4,9 bilhões sendo alocados, inicialmente, como provisão complementar e R$ 200 milhões como provisão requerida).

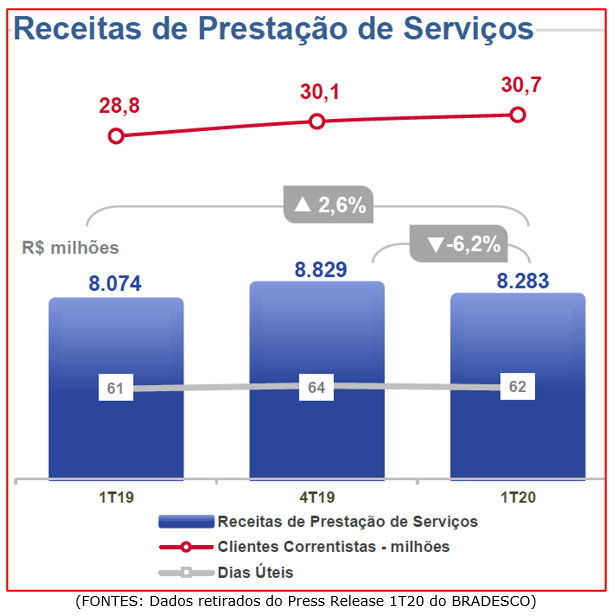

– Receitas de Prestação de Serviços:

No 1T20, a receita com prestação de serviços totalizou R$ 8.283 milhões, apresentando um aumento de 2,6% em relação ao 1T19, com destaque para as receitas com conta corrente (+7%), cuja base de clientes atingiu 30,7 milhões de contas (+1,9 milhão de contas no ano), e as receitas com custódia e corretagem (+31,1%). Na comparação com o 4T19, apresentou uma redução de 6,2% devido ao efeito sazonal do 4T19, que impactou, principalmente, as receitas com cartões e as operações de crédito. Além disto, a menor atividade do mercado de capitais no 1T20 em relação ao 4T19 justifica as menores receitas de underwriting/assessoria financeira.

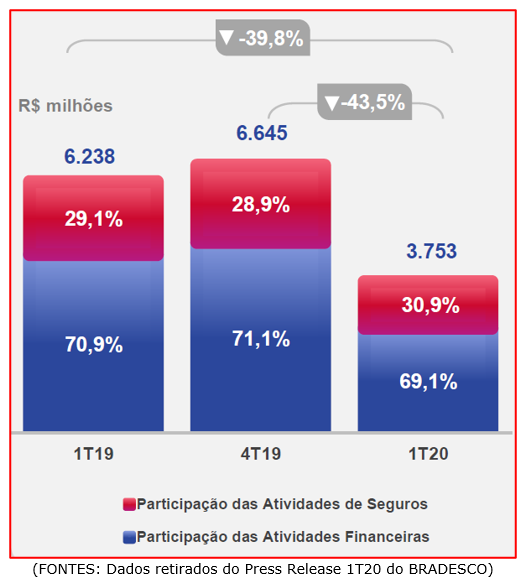

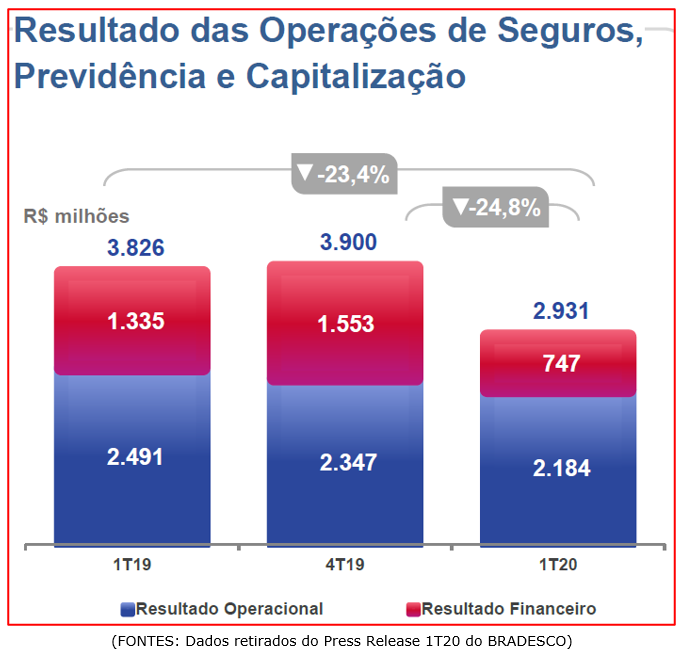

– Resultado das Operações de Seguros, Previdência e Capitalização:

– Resultado das Operações de Seguros, Previdência e Capitalização:

No 1T20, o resultado das operações de Seguros, Previdência e Capitalização totalizou R$ 2.931 milhões, apresentando redução de 24,8% em relação a 4T19 e redução de 23,4% em relação ao 1T19. A queda do resultado operacional em relação ao 4T19 é reflexo do menor faturamento no 1T20, que não apresentou a mesma performance do último trimestre do ano, que apresenta, historicamente, uma maior concentração das contribuições de previdência privada.

O menor resultado financeiro apresentado nos períodos é justificado em função da volatilidade do mercado, que impactou o resultado das posições do Banco em renda variável e multimercado e pela redução do IPCA.

O Bradesco destacou que a pandemia gerou mudanças na dinâmica dos eventos relacionados aos negócios de seguros. No ramo Saúde, houve redução dos procedimentos eletivos e, por outro lado, já foi possível verificar um crescimento gradual dos eventos de emergências e internações. No ramo Auto, a diminuição da circulação urbana apontou uma alteração momentânea na frequência de avisos, bem como o início da queda na venda de veículos novos. Já no segmento de Vida, ainda que seja cedo para conclusões, há expectativa de aumento de eventos indenizáveis.

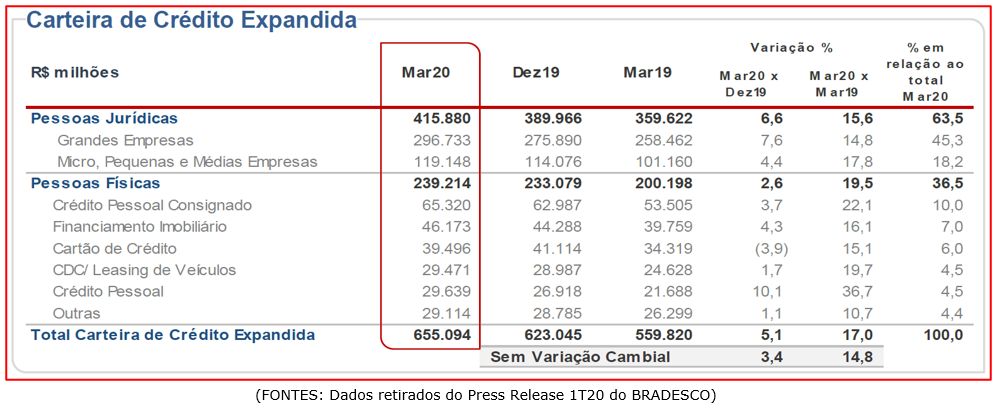

– Carteira de Crédito Expandida:

A Carteira de Crédito Expandida, em março de 2020, atingiu R$ 655.094 milhões, com aumento de 17% em relação ao saldo de março de 2019 e aumento de 5,1% em relação ao saldo de dezembro de 2019. É importante destacarmos o aumento na linha “Crédito Pessoal”, que teve um aumento de 36,7% em relação a março/2020 e um aumento de 10,1% em relação a dezembro/2019.

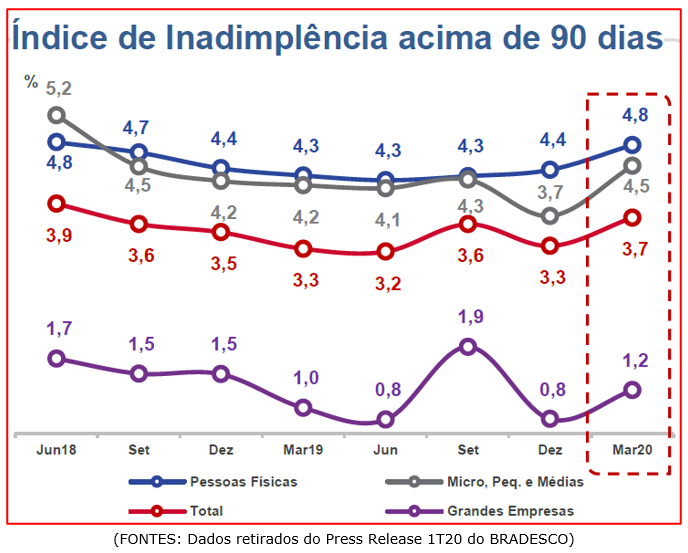

– Índice de Inadimplência acima de 90 dias:

O índice de inadimplência acima de 90 dias de todos os segmentos piorou no 1T20. O aumento na carteira de pessoas físicas está relacionado à mudança de mix de produtos, com forte crescimento das operações massificadas, destacando crédito pessoal, cartão de crédito e veículos. Nas operações com pessoas jurídicas, o comportamento do índice de inadimplência está impactado por casos específicos dos segmentos corporate e empresas.

O Bradesco destacou que a partir da segunda quinzena de março, o agravamento da crise do Covid-19 colocou pressão adicional sobre os índices de inadimplência e entende que essa situação deverá se agravar para o sistema financeiro em geral nos trimestres subsequentes.

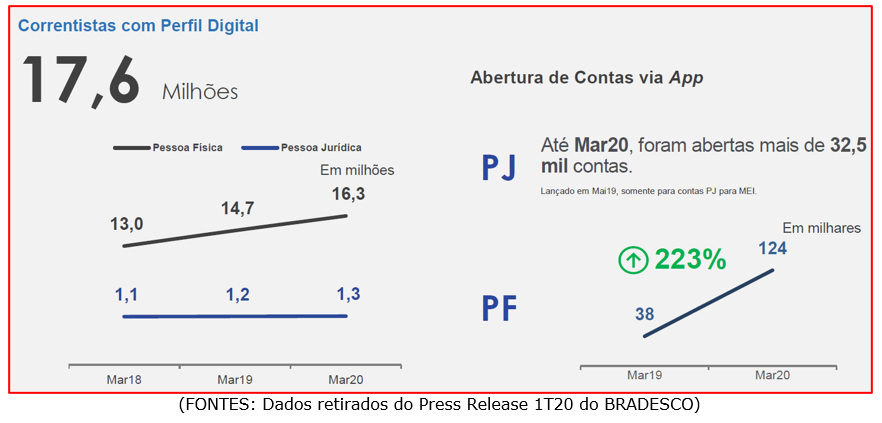

– Canais Digitais:

No 1T20, 24% do total de créditos liberados pelo Bradesco foram disponibilizados pelos canais digitais, de maneira autônoma pelos clientes. Em relação ao 1T19, o volume de créditos liberados no digital cresceu 21% em pessoa física e 25% em pessoa jurídica. Destaca-se a participação do canal mobile, que representa 69% do total liberado para pessoas físicas e 13% para pessoas jurídicas.

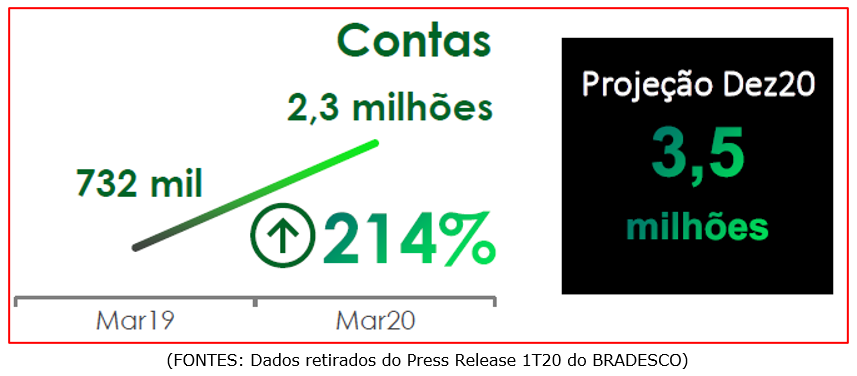

– Desempenho do Banco Digital “Next”:

O Next é uma plataforma bancária 100% digital lançada oficialmente ao mercado em 30/outubro/2017. Em março de 2020, o Next alcançou a marca de 2,3 milhões de clientes digitais, tendo, inclusive, alcançado o número recorde de 500.000 novas contas. Destas novas contas, 78% não eram clientes Bradesco. Em relação ao 1T19, houve um aumento de 28% em relação à abertura de contas. No 1T20, os clientes realizaram o volume de 125 milhões de transações, um volume 104,9% maior que o realizado no 1T19.

– Suspensão do Guidance de 2020:

Devido às incertezas causadas pela pandemia, que mudaram o cenário e reduziram a previsibilidade do desempenho dos negócios neste momento, a administração do Bradesco optou pela suspensão das projeções divulgadas ao mercado (“Guidance”) para o ano de 2020.

Conclusão sobre os resultados:

No dia 25/04/2020, eu antecipei essa possibilidade de quedas nos lucros dos grandes bancos e fiz um vídeo no YouTube explicando esse possível aumento da Provisão para Devedores Duvidosos ( clique aqui).

O que nós vimos no Bradesco em termos de aumento da inadimplência e da provisão foi o mesmo que ocorreu em 2015 com os bancos, mas desta vez deverá ocorrer em uma velocidade maior.

Pessoas perdem os empregos ou têm reduções de salários e de renda. Atrelado a isso, temos o medo de a pessoa perder a renda, e isso faz com que ela evite o consumo e os pagamentos que não sejam extremamente essenciais a sua vida.

Ou seja, a inadimplência pode piorar muito ainda e as provisões ao longo do ano também.

No entanto, para os grandes bancos, isso deverá ser positivo por alguns fatores:

- Os bancos digitais pequenos possuem custo de captação maior e níveis de risco dos empréstimos maiores também. Essa crise deve fazê-los ter problemas e alguns inclusive podem vir a quebrar. Os próprios bancos maiores, como Itaú e Santander, já estão oferecendo CDB com liquidez diária pagando 100% do CDI. Os bancos pequenos terão que captar acima do CDI, criando uma asfixia para eles, principalmente para aqueles que estavam com Índice de Basileia baixo.

- O processo de redução de número de agências e de tamanho das agências vai se intensificar. Muitos colaboradores deverão ser despedidos. Muita despesa com aluguel deverá sair do balanço, e com isso o índice de eficiência do Banco vai melhorar.

- Grandes empresas que possuem risco baixo estão captando recursos apenas por precaução. Vimos, na carteira de crédito, o crescimento de 7,6% na carteira de crédito para grandes empresas. A maior linha de crescimento.

Os grandes bancos, em 2019, afrouxaram um pouco as restrições de crédito, o que fez aumentar muito o crédito a pessoas físicas e a pequenas e micro empresas. Neste ano, veremos um novo aperto das regras. O Banco vai preferir deixar o dinheiro no caixa rendendo CDI, o mesmo valor do custo de captação, a emprestar com risco maior. Inclusive, a liberação do compulsório dará uma solvência maior para os bancos que deverão sofrer mais resgates que o normal.

O Bradesco ainda possui duas linhas a mais de receitas. A de Prestação de Serviços e Tarifas e aquela que vem da Bradesco Seguros.

As tarifas e prestação de serviços, até o momento, não tiveram impacto devido ao COVID-19. Os correntistas seguem pagando pela manutenção de conta, por exemplo.

Já a linha de seguros teve um impacto negativo, principalmente motivado pelo resultado financeiro das operações. Vamos explicar:

Uma seguradora recebe o valor do prêmio do seguro de forma antecipada e ela vai ser obrigada a pagar ao cliente caso ocorra um sinistro. Enquanto o sinistro não ocorre, ou até o final da apólice, a seguradora investe o dinheiro desse prêmio. Boa parte dos resultados das seguradoras, como BB Seguridade ou Porto Seguro, são frutos desses investimentos.

Com o objetivo de remunerar mais, as seguradoras se utilizam de investimentos nos mercados de ações e principalmente em investimentos em renda fixa de mais longo prazo. A expectativa, antes do COVID-19, era de queda de juros futuros na economia. Todas as seguradoras foram pegas na contramão do mercado e tiveram perdas financeiras no mês de março, perdas que já devem ter sido parcialmente recuperadas no mês de abril.

Cabe ressaltar que o Bradesco já teve uma queda forte (quase 50%) desde a sua máxima, como vemos no gráfico abaixo.

Fonte – ProfitChart Pro

O que vemos é que um evento temporário, que gerou uma redução do lucro em 39%, fez com que a ação caísse 46,7%. Parece desproporcional, mas de qualquer forma, vamos ao cálculo do preço justo, mas esta parte é apenas para assinantes.

Se você é assinante clique aqui faça o seu login e vá para a Área Resultados de Empresas. Se você não for veja nossos planos abaixo:

Plano “Ações – Dica de Hoje”:

– Plano mensal

– Plano anual

Plano “Combo Ações + FIIS – Dica de Hoje”:

– Plano mensal

– Plano anual

Plano de “Fundos de Investimento – Carteira Z – Dica de Hoje”:

– Plano mensal

– Plano anual

Para mais informações, como assinar e o que contém cada plano, clique aqui e veja os planos disponíveis atualmente.

Para informações sobre o “Curso de Opções Dica de Hoje”, clique aqui.

Abraços e Bons Investimentos!

Daniel Nigri (analista CNPI)

Com a ajuda de Leo Bittencourt

Já participa do nosso grupo do Telegram?

Videos, informações e novidades vem aí.