A C&A, marca de vestuário feminino com mais de 280 lojas em todo o território nacional, é a mais nova empresa a tentar abrir capital na B3, Bolsa de Valores de São Paulo, com código CEAB3.

No último final de semana, escrevi o relatório para nossos assinantes recomendando compra das ações da empresa até o valor limite de R$ 17,20, pelos motivos que eu vou expor aqui nas próximas páginas. Peço que leiam e fiquem atentos aos riscos envolvidos no negócio.

![]()

Melhores empresas do setor

O que eu mais tenho visto nas análises dos meus colegas é uma comparação da Margem Bruta da C&A com Renner e Guararapes (dona das lojas Riachuello), as melhores empresas do setor. Renner e Guararapes possuem Margem Bruta superior a 60%, enquanto C&A fechou o ano de 2018 com 49,2%.

É importante enxergar além dos indicadores. Por que C&A-CEAB3 possui uma margem mais baixa? Essa é a pergunta correta. São basicamente dois motivos:

Enquanto a Renner possui o Banco Renner, e a Guararapes possui a Midway Financeira para vender seus serviços financeiros e seus cartões com marca própria, a C&A tem um serviço de parceria com o Banco Bradescard (Grupo Bradesco). Dessa forma, a análise de crédito fica por conta do próprio Bradesco e a concessão de créditos é menor. Em compensação, o alto grau de inadimplência visto na Riachuelo, não existe nesse business.

Apenas como referência, a Renner teve Margem Bruta de 97% em Serviços Financeiros em 2018, o que fatalmente puxa a Margem Bruta da companhia toda para cima. Excluindo os serviços financeiros, C&A-CEAB3 teria 47%, contra 52% de Guararapes e 55% da Renner.

O segundo motivo da menor margem Bruta da C&A-CEAB3 são produtos que a própria companhia chama de FashionTronics: notebooks, tablets, celulares, carregadores e outros gadgets que representam 19% da Receita Líquida da companhia, mas que possuem Margem Bruta de 21,5%.

[epico_capture_sc id=”2764″]

Outros setores comparáveis

Esta parte da companhia seria melhor comparável inclusive com Via Varejo ou Magazine Luiza, que possuem Margem Bruta de 27% e 29%. Ou seja, essa operação da C&A teria como melhorar.

O ponto que eu quero chegar é que, se compararmos apenas o core-business da empresa de vestuário e moda com Renner e Guararapes, sua Margem Bruta é de 53%, bem no centro entre Renner e Guararapes.

Outro ponto que me chamou atenção quanto aos meus colegas, é que a maioria deles recomendou o IPO de Vivara, em um indicador tanto de Preço/Lucro quanto de Preço/Valor Patrimonial, muito mais caro que este de C&A-CEAB3.

Sim, é nítido que Vivara já fez todo o dever de casa e apresentou uma empresa redondinha ao mercado, com margens altas, grande poder de expansão e baixo endividamento, mas o mercado precificou tudo isso, assim como as empresas que já estavam abertas com muito mais histórico de resultados.

C&A-CEAB3

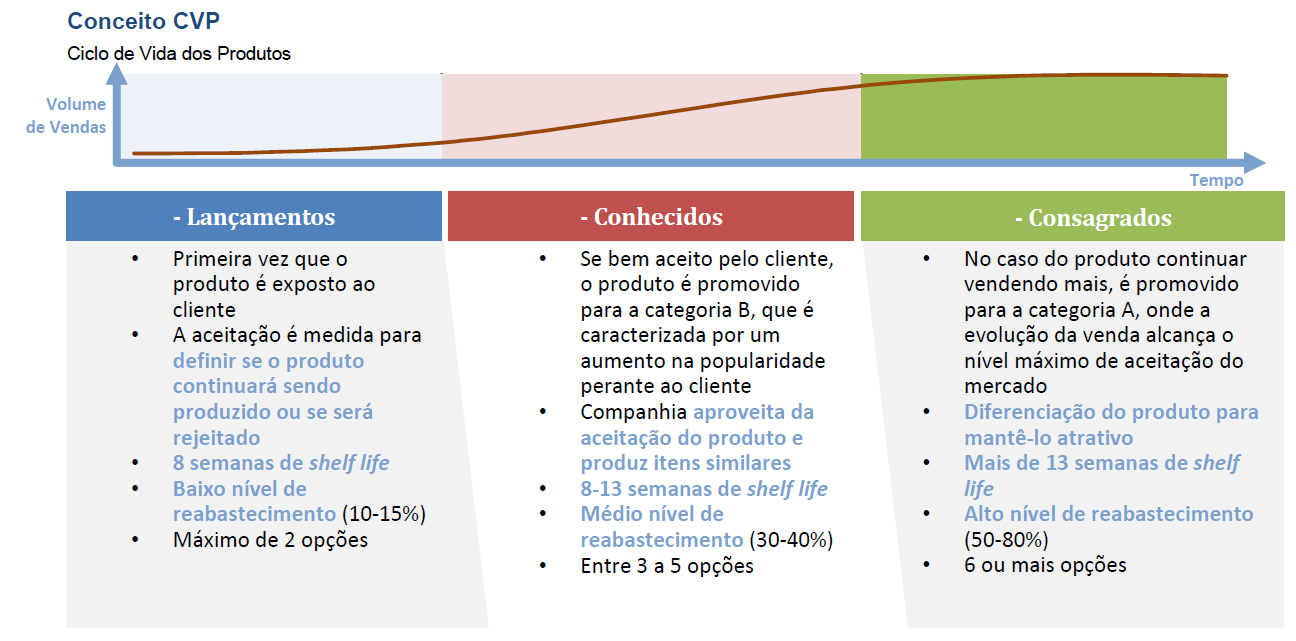

C&A-CEAB3 apresenta um modelo de negócios que ainda está em transformação. Das 282 lojas abertas, apenas 60 já foram reformadas de acordo com o novo modelo de negócios da companhia, o CVP, Ciclo de Vida dos Produtos, a qual a imagem está abaixo e que eu expliquei em detalhes no relatório fechado de assinantes.

O que podemos ver de concreto é que houve um salto da margem bruta nos últimos anos, além de uma redução nas perdas de estoques no último ano, fruto dessa inovação, que no fundo é copiada do modelo atual da Renner.

———————————————————————————————-

Não perca a chance de participar do Evento Ultimate Value e saber o que os principais cérebros do Brasil estão pensando com relação ao ano de 2020 e ao futuro das economias brasileira e mundial. Evento presencial no Rio de Janeiro, no dia 07/12/2019. Pré-Venda com preços promocionais. Clique aqui e adquira seu ingresso.

———————————————————————————————-

Terceiro ponto interessante é que apenas 2,4% das receitas da companhia atualmente vêm do canal digital, colocando-a como uma possível empresa para alcançar crescimentos robustos nesse canal, com os novos projetos que ela vem implantando, sendo o mais moderno deles o Infinite Aisle.

Por fim, o último ponto que os meus colegas analistas citaram é um problema dobrado.

Problemas dessa IPO

A C&A é uma marca mundial. Logo, a C&A Brasil paga royalties para a sua matriz, assim como o Burger King paga também, por exemplo.

A grande vantagem é que os Royalties são pagos apenas em anos que a companhia tem lucro, logo, de certa forma, existe um alinhamento entre o controlador e o acionista minoritário. Os royalties são pagos pelo lucro gerado e não pela receita, como no Burger King, o que, na minha visão, reduz o problema. Em 2018 foram pagos R$ 34 milhões de royalties e em 2017 foram pagos R$ 31 milhões.

A segunda parte desse problema é que o dinheiro captado na oferta será usado para pagar empréstimos que a matriz faz com a própria empresa, o que nós chamamos de empréstimos com partes relacionadas.

Quando a C&A Brasil precisa de dinheiro para Capital de Giro, ao invés de ir ao mercado de capitais, pega esse valor com a sua controladora. No IPO, o valor da dívida total que será paga gira em torno de R$ 780 milhões e tem um custo médio de 10,25% ao ano.

Parece estranho a companhia abrir capital e ter como objetivo pagar a sua controladora. Mas, quando aprendemos a analisar uma empresa, ainda na faculdade, o professor sempre lembra que a Taxa de Retorno de um investimento precisa ser maior que o custo de captação da dívida, caso contrário, o investimento não vale a pena ser realizado, pois vai tirar valor dos acionistas.

Na minha projeção, escrita no relatório de assinantes, para 2020 o Retorno sobre Patrimônio Líquido da C&A vai alcançar 9,5% em média, dependendo do valor do IPO. Como o custo de capital da dívida é de 10,25% ao ano, por mais estranho que possa parecer, este é o melhor investimento que a companhia possa realizar. Qualquer outro vai gerar um retorno menor ao acionista.

Tendo escrito todos esses pontos acima, aproveito para recomendar compra das ações da C&A-CEAB3 no IPO, mas lembrando que trata-se de uma empresa em reestruturação que está modificando seus processos.

Concluindo

Quando comparamos com outras companhias, nessas condições do varejo, como Marisa ou Via Varejo, vemos que ela está sendo oferecida com desconto entre elas.

Vale ressaltar que a companhia não consegue gerar lucro no primeiro semestre, e que excluindo o crédito recebido da exclusão do ICMS da base de cálculo do PIS e da COFINS, ela teria um prejuízo de R$ 43 milhões no primeiro semestre de 2019, contra um prejuízo de R$ 30 milhões no primeiro semestre de 2018.

Apesar dos prejuízos no primeiro semestre, as maiores vendas do segundo semestre fazem a companhia ter lucro no fim do ano, o que mostra que com a recuperação da economia e com os novos projetos e a redução do desperdício, esses problemas de escala serão resolvidos.

Não recomendo que você coloque mais que 5% da sua carteira pessoal de ações nessa empresa.

Se quiser entender melhor o case, com cálculos mais robustos e aprofundados e com as projeções de Receitas, EBIT e Lucros até 2021, acesse nosso relatório de assinantes. Caso ainda não seja e queira ler o relatório, clique aqui e contrate o Plano Dica de Hoje Ações ou o Combo Ações +Fiis.

Daniel Nigri

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri, CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação. As opiniões, aqui expressas, estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro, que podem ou não ocorrer.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários. Os destinatários devem, portanto, desenvolver as próprias análises e estratégias (ou seja, “caminhar com as próprias pernas” e ter bom senso).

O analista responsável pela elaboração deste relatório declara, nos termos da Instrução CVM nº 598/18, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento da Instrução ICVM 598.