Na semana passada, a Cielo(código CIEL3), empresa de meios de pagamento, controlada pelo Banco Bradesco e pelo Banco do Brasil, divulgou seus resultados do segundo trimestre de 2019.

Cielo

A companhia teve redução da Receita Líquida (-4,4%), do Lucro Operacional (-43,4%), da Receita de Aquisição de Recebíveis (-33,0%) e do Lucro Líquido (-33,3%). Todos os números na comparação anual frente ao 2T2018. Para piorar, a companhia não gerou Caixa Líquido das Atividades Operacionais e nem mesmo Caixa Livre, sendo que o endividamento cresceu 30,0%, alcançando R$ 10,6 bilhões.

Então, se todos os números pioraram, porque as ações, que fecharam no dia 23/07/2019 (véspera da divulgação de resultado) a R$ 6,75, subiram 12,89% e fecharam a R$ 7,62 no dia 24/07/2019?

Será que é isso mesmo? Será que o Mercado ficou maluco?

Ou será que “os tubarões” sabem alguma coisa que não sabemos? (Essa pergunta eu recebo todos os dias. É muito engraçado. Hahaha!!)

A Resposta para a alta de Cielo está em dois pontos principais:

- Melhora nos resultados operacionais – fruto da nova estratégia da empresa – Mercado compra o futuro e não o passado;

- Possibilidade de um futuro melhor do que o que alardeavam até 15 dias atrás, ao menos até as próximas notícias. (Sim, serve para o bem, mas também serve para o mal).

Análises

Existem duas análises que precisam ser feitas em Cielo. Uma da própria empresa em si e a outra do setor de meios de pagamentos. A imagem abaixo mostra como os pagamentos por cartões ou por meios digitais estão cada vez mais presentes na vida dos brasileiros.

A despesa de consumo das famílias subiu de R$ 1,6 trilhão para R$ 4,4 trilhões, alta de 170%, de 2007 a 2018; enquanto isso, o volume financeiro transacionado via cartões cresceu de R$ 262 bilhões para R$ 1,314 trilhão, crescimento de 402%. Mesmo assim, ele representa ainda cerca de 30% dos pagamentos; ou seja, ainda existe muito espaço para crescer.

Este mercado gigantesco de meios de pagamento ainda é dominado pela Cielo, que passou, em 2018, R$ 626,5 bilhões em suas maquininhas, mais de 40% de participação de mercado.

Estratégia

A estratégia atual da companhia é manter ou até aumentar a participação de mercado, mesmo que perca rentabilidade com isso. E foi exatamente isso que a Cielo entregou. O volume financeiro transacionado cresceu 8,9% frente ao 2T2018 e 4,9% frente ao 1T2019. A base ativa de clientes cresceu impressionantes 14,4% na comparação anual, alcançando 1,4 milhão de clientes.

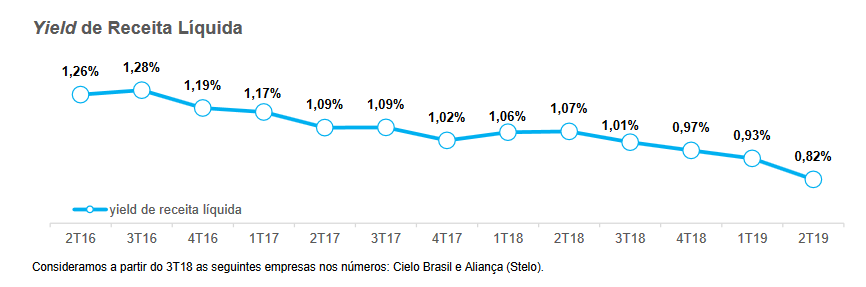

Ou seja, a companhia Cielo ganhou participação de mercado pelo segundo trimestre consecutivo. A Cielo está finalmente mostrando que ainda é a maior empresa do setor e que, se for preciso, irá reduzir a rentabilidade ao máximo para retirar do mercado os concorrentes. Isso fica nítido no gráfico abaixo, chamado Yield de Receita Líquida.

A Cielo passou em suas máquinas R$ 164 bilhões no 2T2019. Com a concorrência atual e com a redução de margens, este valor transacionado gerou uma receita na Cielo Brasil de R$ 1,34 bilhão. Caso as condições de mercado permanecessem as mesmas do 2T2016 e a Cielo ainda tivesse atualmente yield de Receita Líquida de 1,26%, a companhia teria gerado R$ 2,07 bilhões apenas no 2T2019, com os R$ 164 bilhões de valor transacionado.

Últimos resultados

A Cielo está recebendo 35% a menos em média por cada Real que passa em suas máquinas. Está gastando mais para manter seus clientes e para conquistar lojistas novos e aumentar a base ativa de clientes e, por isso, as ações caíram por 15 meses quase que ininterruptamente.

No entanto, após esse resultado, a companhia mostrou que pode ter um futuro. Um futuro não tão rentável quanto o passado, mas em um setor que está em amplo crescimento.

A companhia ainda possui 70% da Cateno, que contribui com cerca de R$ 450 a R$ 500 milhões de lucro líquido anual atribuível aos controladores.

Nas minhas projeções, a Cielo pode ter resultados como os que estão demonstrados abaixo, além do lucro da Cateno.

Premissas apenas da Cielo Brasil – não inclui outras controladas:

- Despesas das famílias crescendo igual ao PIB – nominalmente 6,0% ao ano.

- Gastos com cartões subindo 9% ao ano.

- Manutenção do marketshare da Cielo em um cenário que, na minha visão, é de conservador para pessimista.

- Yield da Receita Líquida caindo a 0,65% nos próximos 2 anos e depois cai para 0,60% em 2026, 0,55% em 2031 e 0,50% em 2036. Ganhos de produtividade.

- Margem Líquida fixa em 15% e Margem Ebitda de 23% a partir de 2021.

- Catenocom crescimento de 6% nominal ao longo dos anos.

| Em milhões | 2019 | 2021 | 2026 | 2031 | 2036 |

| Volume Transacionado | R$ 682.893,72 | R$ 811346,02 | R$ 1248356,41 | R$ 1920751,08 | R$ 2955313,64 |

| Yield Receita Líquida | 0,80% | 0,65% | 0,60% | 0,55% | 0,50% |

| Receita Líquida | R$ 5463,14 | R$ 5273,75 | R$ 7490,14 | R$ 10564,13 | R$ 14776,57 |

| Ebitda | R$ 1788,94 | R$ 1212,96 | R$ 1722,73 | R$ 2429,75 | R$ 3398,61 |

| Lucro Líquido | R$ 1311,15 | R$ 791,06 | R$ 1123,52 | R$ 1584,62 | R$ 2216,49 |

| Lucro Líquido Cateno 70% | R$ 470 | R$ 528,09 | R$ 706,70 | R$ 945,72 | R$ 1265,59 |

| Lucro Líquido Total | R$ 1781,15 | R$ 1319,15 | R$ 1830,22 | R$ 2530,34 | R$ 3482,08 |

Lembro que as estimativas acima são apenas de Cielo Brasil, sem incluir outras controladas. As premissas fazem parte da análise. Ao printar e compartilhar, inclua as premissas também, por favor.

Entenda

Se a companhia fizer o caminho da imagem acima, ela diminui seu lucro líquido até 2021 e depois volta a aumentar esse resultado. Lucro igual aos de 2015 e 2016, apenas em 2036. O acionista de Cielo precisa entender que está comprando a ação com um valor 75% menor que o de 2017 porque a expectativa de lucros é muito menor do que era lá atrás.

A nova política de dividendos da Cielo determina a distribuição de 30% dos lucros. Caso gere os lucros das premissas demonstradas anteriormente, a Cielo pagará cerca de R$ 0,30 de dividendos esse ano. Em 2021, esse valor cairá para R$ 0,23, antes de voltar a subir.

Concluindo

Esta é a minha visão particular da Cielo, que trata do ressurgimento da companhia. Os cálculos de “preço justo” e “preço limite para compra” estão na nossa área fechada para assinantes Membros Gold.Clique aqui se você for assinante, ou aqui para assinar e ter acesso ao plano anual.

Cabe ressaltar ainda que, para qualquer novo produto que possa surgir no futuro, a Cielo, que possui a maior participação de mercado, terá maior capacidade de rentabilizar e, se a Companhia aumentar sua participação de mercado, as projeções acima podem ser melhores.

No entanto, caso as projeções não se realizem e o Yield da Receita Líquida continuar se reduzindo até alcançar valores próximos a zero, de forma que praticamente acabe com a Receita Líquida, aí podemos dizer que esse seria o último suspiro da Companhia.

Pra quem gosta de acompanhar a Cielo, vale a pena reler esse artigo que eu escrevi em novembro do ano passado, chamado “Até Onde a Cielo vai Cair” (clique aqui). Afinal, ali começava a mudança de estratégia daCielo, e no final do artigo eu fiz uma aposta que estou perdendo de longe, e aproveito esse artigo para atualizar os valores.

| 21/11/2018 | 29/07/2019 | Variação | |

| BIDI4 | R$ 5,83 | R$ 13,58 | 132,93% |

| CIEL3 | R$ 9,04 | R$ 7,36 | -18,58% |

Encerra em 31/12/2023

Estou esperançoso de poder ajudar as crianças carentes em 2024, embora o primeiro tempo já tenha começado com 0x3.

Tem gente que esconde os supostos erros, ou os calls que não estão dando certo, mas nós não!!

Não compre Cielo (CIEL3) baseado apenas nesse artigo!!!

Abraços e bons investimentos,

Daniel Nigri