Empresas x Pessoas

Eu fico muito feliz com essa nova vida que estou levando de analista financeiro. Fico muito feliz por estar trabalhando finalmente em algo que eu realmente gosto, mas fico mais feliz ainda em poder ajudar as pessoas a conquistarem seus sonhos no longo prazo. Fico feliz por perceber que pessoas que tomavam decisões erradas acerca de seus investimentos, hoje em dia tomam decisões mais corretas e que essas decisões corresponderão provavelmente a muito menos anos de trabalho no futuro.

Mas algo que eu ainda não tinha percebido é:

Como as finanças pessoais têm muitas semelhanças com as finanças das empresas. Tive esse insight após uma consultoria semana passada em que foi um pouco diferente.

Normalmente, as pessoas chegam até mim já com as finanças equilibradas e com o objetivo de montar uma carteira fundamentalista de longo prazo para conseguir retornos maiores que os fundos tradicionais, poupanças ou Tesouro Direto. Inclusive a Área de membros Dica de Hoje foi concebida com essa intenção. De respeitar os perfis de cada investidor.

Uma estratégia para o seu perfil

Então lá você encontrará 5 estratégias diferentes, uma delas adequada para pessoas mais agressivas e que não se incomodam de perder muito em troca de ganhar mais no futuro. Outra estratégia focada em quem quer receber dividendos. Uma terceira com foco em pessoas que buscam empresas que tem crescido muito o seu lucro líquido ao longo dos últimos anos. Além de outras duas. Se você ainda não conhece a nossa nova área de membros, Clique aqui.

A área ficará aberta até o mês de outubro. Com exceção da Carteira Dica de Hoje que é exclusiva para membros Gold, que recebem relatórios e análises de empresa via vídeos semanalmente. Para se tornar um membro Gold, clique aqui.

Voltando a pessoa da consultoria. Esse investidor, ainda não tinha as finanças equilibradas. Ela iria receber um dinheiro grande, mas ele gastava mais do que ganhava com sua atividade.

Regra simples: Gaste menos do que ganha

Vamos imaginar uma pessoa que ganhe R$ 10.000,00 por mês, mas gaste R$ 13.500,00. Agora, vamos imaginar que ela já tenha uma dívida por conta disso de R$ 50.000,00 total. Se ela receber R$ 200.000,00, ela pode quitar as dívidas e ainda sobrariam R$ 150.000,00 para investir. Mas se ela não resolver a situação dela pessoal de gastar mais do que ganha, eu já sei que nos próximos doze meses, mesmo excluindo as despesas com juros (R$ 1500,00 por mês), ela precisará sacar desse dinheiro R$ 2.000,00 x 12 ou R$ 24.000,00, certo?

Olhe como é difícil pensar em um investimento em ações para essa pessoa. Como o mercado de Renda Variável é um mercado de longo prazo, se essa pessoa investir hoje e o ciclo não ocorrer nos próximos anos, ela irá sacar aos poucos o dinheiro até que não sobrará nada para um período de forte alta como aconteceu de 2003 até maio/2008. Veja esse exemplo na foto abaixo. Além do mais não existe garantia alguma que o próximo período de forte alta, será tão grande quanto o anterior.

Gráfico retirado do Guiainvest acompanhe minhas publicações lá na rede Guiainvest com a #Dicadehoje

Gráfico retirado do Guiainvest acompanhe minhas publicações lá na rede Guiainvest com a #Dicadehoje

Olhando o gráfico acima, imagina se esse investidor que me procurou tivesse recebido esses R$ 150.000,00 líquidos de dívidas em 2000? Ele teria sacado R$ 24.000,00 em 2000, R$ 24.000,00 em 2001, R$ 24.000,00 em 2002. Alem disso, por conta da desvalorização da bolsa, dinheiro dele nesses anos teria caído em média 40%, se tivesse conseguido remuneração igual a do Ibovespa, e teria sobrado apenas R$ 46800,00 dos R$ 150.000,00 iniciais para surfar os 900% em 5 anos.

Situação similar ocorre com muitas empresas endividadas e que geram prejuízo todos os trimestres. Veja, o exemplo abaixo de Rumo Logística, que mudou o ticker recentemente para Rail3.

Elaborado pelo autor com dados do site da empresa

Elaborado pelo autor com dados do site da empresa

Analisando Resultados de forma fácil

Perceba como resultado financeiro, total de gastos com juros pagos x juros recebidos, além de variações cambiais, cresce ao longo do tempo. Mesmo a redução do prejuízo líquido não é suficiente para resolver as despesas financeiras. O dinheiro da empresa que deveria ir para os acionistas vai todo para os debenturistas ou para os bancos para custear a enorme dívida formada.

E olha que estamos falando de um ano que a taxa de juros está ficando cada vez menor e que o Brasil teve a melhor safra dos últimos 5 anos.

Para corroborar o que falei acima, veja o próximo gráfico da dívida bruta da empresa e do consumo de Caixa da Empresa Trimestral:

Elaborado pelo autor com dados do site da empresa

Elaborado pelo autor com dados do site da empresa

Elaborado pelo autor com dados do site da empresa

Olhem como a dívida bruta da empresa cresce a cada trimestre que passa. Destaque para o crescimento da dívida no 1T2017 (não sei se fica tão claro no gráfico), mas ela sai de R$ 10,1 bilhões para R$ 12,3 bilhões. E foi exatamente essa captação de empréstimo que ocasionou a geração de caixa expressiva vista no gráfico de baixo.

A geração de caixa do 2T2016 foi via emissão de novas ações. Excluindo esses momentos que a empresa ou capta muita dívida ou pede para os acionistas injetarem mais capital a empresa consome caixa. Neste caso o acionista que não injeta o capital na sua proporção acaba sendo diluído.

No gráfico abaixo do patrimônio líquido da empresa podemos perceber perfeitamente o momento da captação dos recursos e a queda posterior do Patrimônio líquido da empresa em todos os trimestres.

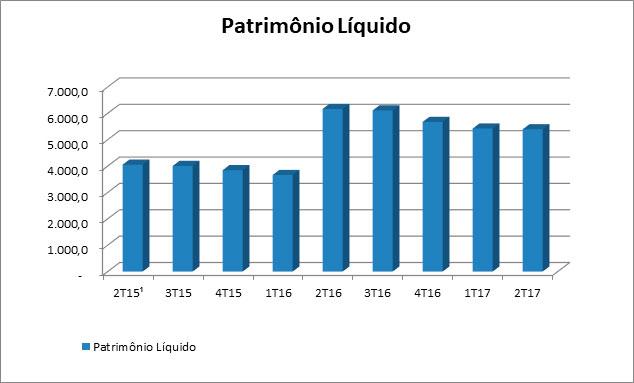

Elaborado pelo autor com dados do site da empresa

Elaborado pelo autor com dados do site da empresa

O real motivo de pegar Rumo como exemplo é que é uma empresa que cresceu 180% nos últimos 15 meses. Esse tipo de ação que cresce tanto, sem fundamentos reais, (Mesmo na super safra a empresa não conseguiu reduzir endividamento, nem gerar lucro líquido). São as que mais me deixam com medo.

Mas, por que eu comparei as finanças pessoais e de empresas?

Vejam que nosso amigo que buscou consultoria, tem finanças pessoais parecidas com a da Rumo. Ele gera “prejuízo” todo mês, e recorre a um financiamento bancário para quitar suas despesas mensais, e vai levando isso para o futuro. Em alguns momentos pode entrar um valor expressivo como esse atual de R$ 200.000,00 e como entrou em Rumo na emissão de ações no 2T2016, mas esse dinheiro será rapidamente corroído (via despesas financeiras) se não for atacado o principal problema, que é o excesso de gastos.

Para Rumo é mais complicado devolver a Malha Sul ou a operação de contêineres que são muito deficitárias, mas para o nosso colega, não deveria ser tão difícil, ou reduzir despesas, ou arrumar uma fonte de receita extra que garanta no mínimo essa diferença de R$ 2000,00. O ideal seria gastar menos que arrecada, para se beneficiar de aportes todos os meses.

Outra semelhança que nosso colega deverá perceber se não conseguir modificar seu perfil de gastos, é o que Rumo tem visto com seu patrimônio líquido. Neste momento está entrando R$ 200.000,00 na conta dessa pessoa. Este dinheiro fará o Patrimônio pessoal deste investidor crescer momentaneamente, mas tal qual ocorreu com Rumo, este patrimônio irá decrescer ao longo do tempo, caso nada seja feito. O primeiro objetivo deveria ser conseguir manter esses R$ 150 mil intactos rendendo, mesmo que seja em um renda fixa e sem gerar novas dívidas.

A outra questão que eu gosto de comparar finanças pessoais com finanças de empresas é a questão dos investimentos a curto prazo e a longo prazo. Mas isso ficará para um próximo artigo.

Concluindo…

Para terminar, o pessoal pede muito que eu recomende produto de outras pessoas. Para isso eu criei uma área no site de produtos recomendados e que vale a pena pesquisar.

Com relação ao mercado de ações que começa desde o início e vai avançando ao longo de 8 semanas, eu gosto do GIWay . E para Tesouro Direto, acho que não existe nenhum melhor que o do Eduardinho do Carteira Rica.

Enfim, por hoje é só, qualquer dúvida me envie para o email [email protected] ou deixe seu comentário aí abaixo.

Compartilhe o artigo com os amigos que gastam mais que arrecadam, para ver se eles mudam o estilo de vida deles. E eles possam vislumbrar um futuro melhor.

Abraços e Bons investimentos!

Daniel Nigri Analista CNPI