Comprar e Esquecer: OIBR4 – CSNA3 – ETER3

[feature_box style=”1″ only_advanced=”There%20are%20no%20title%20options%20for%20the%20choosen%20style” alignment=”center”]

“O risco vem de não saber o que você está fazendo”

-Warren Buffett

[/feature_box]

Duas das três empresas citadas acima estão em Recuperação Judicial, mas já foram sensação na bolsa de valores como alguns dos melhores ativos geradores de renda. Se você estiver no mercado financeiro a algum tempo vai lembrar que, a PMAM que hoje é um case considerado como possibilidade de turnaround, já teve um peso de 25% no índice (lembrando que a métrica para integrar o índice era diferente na época).

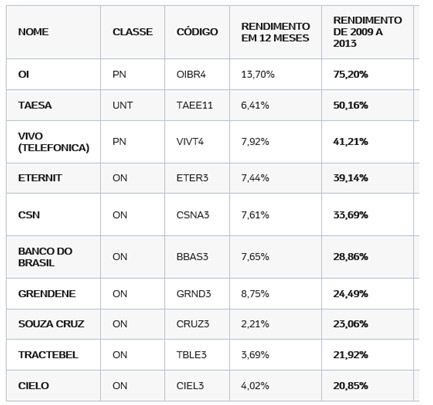

Para ilustrar em números, ao consideramos o rendimento de 2009 a 2013 a OIBR4 ficaria em primeiro lugar, a Eternit ficaria em quarto lugar na lista dos ativos que mais pagaram dividendos no período, confira a lista:

Nesse artigo do UOL de 2013, a OI já havia anunciado que iria reduzir o pagamento de dividendos ao mínimo de 25%, e sabemos a situação que ela se encontra hoje, se você não acompanha o ativo, segue abaixo:

Observe a evolução da cotação da OIBR4 nos últimos anos:

Os resultados operacionais da OIBR4 em 2018 foram fracos, a receita líquida caiu e o ebitda também, mais de 3% em relação ao mesmo período de 2017 (4Tri). Porém muitos estão interessados no ativo devido a reforma das telecomunicações, além da briga judicial com a UNITEL que teve desfecho em março deste ano, onde a OIBR4 receberá R$2,4 bilhões ( valor referente a multa por abusos praticados pelos demais acionistas da Unitel sobre a OIBR4, e também dividendos atrasados), além do que a empresa poderá nomear a maior parte do conselho.

A OI possui 25% das ações da empresa Angolana, e a própria empresa já informou através de comunicados que é um dos ativos considerados para venda no plano de recuperação judicial.

Caso CSNA3

Podemos usar o exemplo de CSNA3, que fechou 2012 com prejuízo de R$ 420,1 milhões, após lucro de R$ 3,7 bilhões no ano de 2011, sendo que o resultado negativo foi atribuído as perdas com ações da Usiminas, na época as perdas ultrapassaram os R$ 1,3 bilhões. Veja a cotação do ativo no gráfico:

Em 2014 os papéis caíram mais de 25%, e em 2015 com a recessão, a situação piorou.

E os dividendos?

Em 2018 a empresa havia anunciado o pagamento de dividendos, R$ 0,64 por ação, mesmo estando extremamente alavancada, a dívida líquida era de R$ 27 bilhões, indicando 5,34x (dívida líquida/ebitda), hoje a dívida bruta/patrimônio é de 3,12x. Porém a justiça bloqueou a distribuição e determinou a utilização do valor para amortizar dívidas de curto prazo.

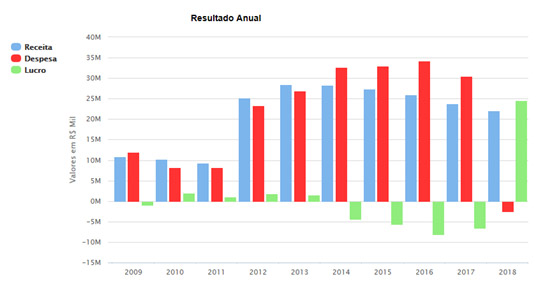

Veja abaixo o comportamento do resultado e dos dividendos nos últimos anos:

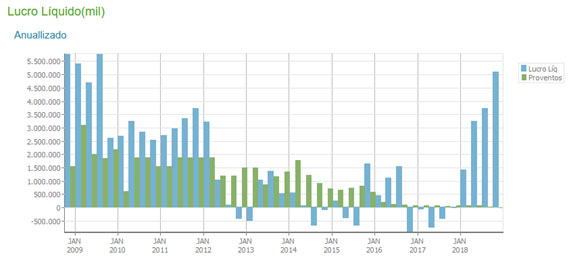

Nos últimos anos ela acumulou um lucro líquido de R$ 5.07 bilhões, número superior ao valor médio dos cinco anos anteriores de R$ 566.06 milhões. Sabemos que negócios cíclicos, dependentes de commodities apresentam maior volatilidade, mas no caso desse ativo não foi a única variável responsável.

Ela vem apresentando melhoras, principalmente devido ao contrato de pré pagamento com a Glencore (adiantamento de 500 milhões referente a um contrato de 5 anos), que vai diminuir alavancagem, hoje a dívida liquida/ebitda é de 4,6x podendo chegar a 4x com o acordo, além de o Ebitda ter crescido 30% no quarto trimestre de 2018 em relação ao mesmo período de 2017.

E a Eternit?

Ela que já figurou entre a “nata” dos dividendos, acabou “coalhando”.

A Eternit possui registro em bolsa desde 1948, após proibição do amianto a empresa pediu recuperação judicial, e viu nos últimos anos o resultado cair e a cotação despencar. Acompanhe:

Em dezembro de 2018 o Daniel Nigri fez um relatório sobre a companhia, Relatórios Gratuitos – Eternit.

Para resumir, a empresa entrou em recuperação judicial após a proibição em novembro de 2018 pelo STF do uso do amianto, a ETER3 é dona de minas de amianto, o que obviamente viabilizava duas fontes de receita, tanto a exportação do material (que fez com que ela se destacasse como um dos principais players) quanto utilizá-lo como matéria-prima para a produção de telhas, deixando a empresa confortável na liderança do setor (produto) durante anos.

Uma das principais críticas dos profissionais de mercado em relação a companhia, é de que mesmo apesar dos sinais estarem sendo enviados a décadas (sobre o perigo do uso do amianto e suas consequências para a saúde, inclusive com ações na justiça e com órgãos internacionais envolvidos), ela não tomou nenhuma decisão para diversificar os negócios e assim diluir o risco dos acionistas e dela, caso as coisas dessem errado, que foi o que aconteceu, ela decidiu comprar a briga e perdeu.

Falta de estratégia

Essa falta de estratégia no sentido de buscar novas tecnologias para continuar sendo líder de mercado foi definitiva no resultado atual, ela continuou insistindo e somente agora busca novas formas de negócio para recuperar a rentabilidade e a confiança do investidor. Para que você compreenda melhor a situação de quem investia nela a muitos anos e não saiu da ação antes da derrocada, vamos analisar o gráfico:

Ela sempre pagou dividendos, na verdade de 2000 a 2015 a mediana estava acima da média do mercado, chegando a ser seis vezes maior. Aqui podemos citar mais uma vez a estratégia da companhia, que optou por continuar distribuindo em detrimento a buscar novas soluções para o negócio da companhia, através de novos investimentos em outros materiais, pesquisas etc.

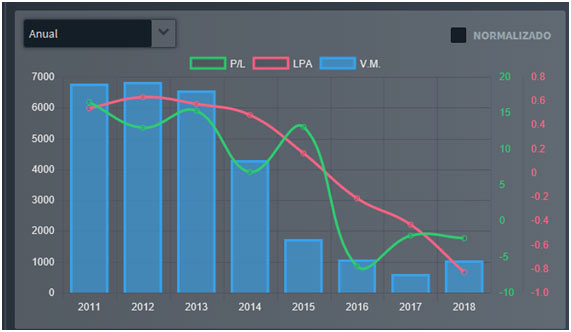

Veja o declínio do valor de mercado, nesse gráfico da plataforma pense rico:

E essa crítica foi feita por grandes investidores da companhia e divulgada na mídia, após os resultados de 2016, onde houve prejuízo líquido de R$ 7,32 milhões no terceiro trimestre, contra um lucro líquido de R$ 4,73 milhões no terceiro trimestre de 2015.

No quarto trimestre daquele mesmo ano o prejuízo líquido foi de R$ 12,26 milhões, no ano anterior o resultado havia sido um lucro de R$ 23,24 milhões. E o resultado não melhorou em 2017, o prejuízo líquido foi de R$ 276,3 milhões, número muito superior ao prejuízo líquido de R$ 37,6 milhões apurado em 2016.

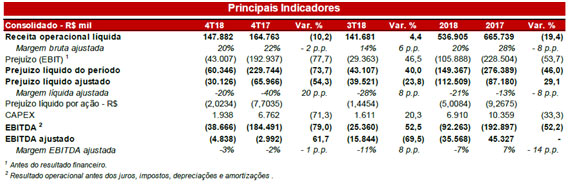

E 2018 continuou, observe a tabela retirada do release da companhia:

Ela vem fazendo mudanças para adequar a produção, segue estratégias da empresa retiradas do release (4T 2018)

- a) Substituição das fibras de amianto na produção de telhas de fibrocimento. A Eternit ao longo de 2018 deixou de utilizar o amianto como matéria-prima na produção de telhas de fibrocimento, processo concluído no início de janeiro de 2019. Portanto, a produção de telhas em suas fábricas se dá exclusivamente com a adição de fibras sintéticas.

- b) Redirecionamento da produção de amianto para o mercado externo. De acordo com seu planejamento estratégico, a SAMA, mineradora controlada pela Eternit, destinou majoritariamente sua produção ao mercado externo em 2018, interrompendo definitivamente a comercialização de fibras de amianto no mercado nacional em janeiro de 2019. Os principais destinos das exportações de amianto foram Índia, Indonésia, Malásia e EUA, dentre outros.

Dívida

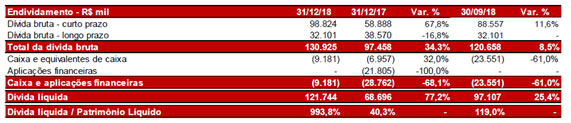

A dívida bruta da companhia é de R$ 130,9 milhões, deste total cerca de R$ 51 milhões são “trading finance” para financiamento do capital de giro da Companhia. Acompanhe a imagem retirada do release:

Além da recuperação judicial, ainda existem as ações na justiça referente as indenizações, ações públicas e inquéritos civis, ou seja, não está fácil.

Concluindo

Geralmente as empresas que distribuem dividendos são as que apresentam maior solidez e crescimento ao longo do tempo. Então, além do crescimento e do aumento de valor, que também será refletido na cotação e aliado a esse crescimento, temos essa parcela do lucro que será distribuída e poderá ser usada da forma como o investidor decidir, seja reaplicando no mesmo ativo, em um novo ativo mais atraente naquele momento ou, ainda, usando aquela renda como fonte de sobrevivência.

Mas nunca esqueça que empresas são negócios, elas estão expostas a riscos, não são imbatíveis a prova de tudo. Assim como o mercado não é eficiente as empresas não são imunes a evolução.

Isso quer dizer que não é seguro investir a longo prazo ou em uma carteira de dividendos?

Não, definitivamente não foi isso que eu quis mostrar.

O objetivo desse texto é mostrar a importância da diversificação na carteira, de analisar as projeções futuras e não somente o histórico, e principalmente não acreditar em comprar e esquecer.

A gestão ativa é necessária, ao menos pra quem valoriza o próprio dinheiro.

Se você investisse apenas em OI e ETER, como estaria sua carteira hoje?

Você só precisa fazer algumas poucas coisas certas na vida- desde que não faça muitas erradas.

Warren Buffett

Informação é dinheiro

Daniel Nigri com apoio de Patricia Rossari

O analista Daniel Nigri CNPI1810 é o responsável pelas informações perante a ICVM 598