Avaliação de Ativos:Fluxo de Caixa Descontado

Avaliar uma empresa é uma tarefa que deve levar em consideração o potencial dinâmico do negócio com premissas sustentáveis e coerentes que amparem o cálculo. Isso, porque estamos falando de projeções que dependem de variáveis para que se tornem realidade no futuro. Graham escreve sobre isso quando cita o fato de que nunca se deve pagar mais do que o valor presente dos fluxos de caixa futuros em um ativo, afinal os métodos são baseados em estimativas.

O valor justo de um ativo é uma avaliação qualitativa e quantitativa dependente de inúmeras variáveis como, por exemplo:

- Indicadores macro econômicos que influenciam direta e indiretamente o negócio

- Taxa de risco, que é calculada de acordo com a análise qualitativa, pois leva em consideração o quanto dos resultados projetados podem ocorrer de fato.

- Taxa de retorno esperada naquele investimento

Para entender a forma do cálculo é preciso conhecer a Demonstração de Fluxo de caixa – DFC, que mostra as variações nos disponíveis da empresa sempre considerando o início e o final do exercício, o objetivo é fornecer as informações das transações que afetam o resultado. Esse fluxo é dividido em: atividades Operacionais, investimento e Financiamento.

Operacionais: Vendas recebidas de mercadoria/prestação de serviços, pagamento de fornecedores, despesas operacionais, IR, Juros (itens abatidos na DRE como depreciação, amortização de ágio, provisões e impostos diferidos são adicionados)

Investimento: Dispêndios feitos em imobilizados, investimentos e intangíveis, ou seja, aplicação líquida em investimentos (títulos públicos e valores mobiliários), em imobilizado,CAPEX (capital Expenditures), juros recebidos.

Financiamento: Financiamento da empresa, captação de empréstimos seja por emissão de ações ou outros métodos, gastos com pagamento de amortizações dos empréstimos, recompra de ações, pagamento de dividendos.

A empresa pode apresentar o método direto ou indireto de fluxo de caixa.

[epico_capture_sc id=”2764″]

Métodos para Cálculo

Existem diferentes métodos de avaliação de um ativo quando consideramos encontrar o preço justo. No modelo do fluxo de caixa descontado precisamos considerar alguns critérios:

- a avaliação é baseada nos fluxos de caixa operacionais futuros.

- o risco uma avaliação econômica com base no perfil do investidor em relação a risco-retorno

- considerando o valor presente com base na taxa de desconto para remunerar os investidores

Para calcularmos usamos a seguinte fórmula:

VP= FCFF1 + FCFF2 + FCFF3 ……….FCFFn

(1+K) 1 + (1+K)² + (1+k)³…………(1+K)n

VP= Valor Presente do Investimento

FCFF= Fluxo caixa Livre para a Empresa (Free Cash Flow to Firm)

K =Taxa de desconto (custo médio ponderado de capital (WACC)

Taxa de Desconto

Essa taxa relaciona o custo de oportunidade das fontes de capital com a participação delas na estrutura de financiamento da empresa, usada como forma de cálculo na remuneração e expectativa de retorno tanto do acionista como de quem empresta dinheiro para a empresa. Por isso deve existir sempre lógica entre taxa de atratividade e os fluxos operacionais de caixa que são esperados nos investimento, já falamos sobre o assunto nesse artigo: Análise de Retorno

Quando o investidor faz uma avaliação de investimento sempre deve considerar o custo médio ponderado de capital – WACC – com os fluxos de caixa operacionais disponíveis sempre respeitando o peso de cada componente, por exemplo:

| Estrutura | Valor de Mercado | Peso | Custo de Capital | Custo médio Capital |

| Capital Próprio | R$ 60.000,00 | 0,6 | 20%x(1-0,34)=13,20% | 7,9% |

| Capital Terceiro | R$ 40.000,00 | 0,4 | 15%+(1,2×8)= 24,6% | 9,8% |

20% = Taxa média de juros de capital de terceiros (bancos)

(1-0,34)= Alíquota Imposto Renda

15%= taxa livre de risco

1,2=Beta (sensibilidade do retorno de uma ação)

8= prêmio de risco de mercado

Perpetuidade

O valor da perpetuidade depende das projeções que podem ser definidas pelo ROI, WACC e pelo crescimento do negócio, aqui se entende que o fluxo de caixa se estende infinitamente considerando que existe n repetição de ciclos para o negócio.

Quando analisamos uma empresa geralmente não usamos como variável tempo de vida útil estimada do negócio, isso ocorre porque partimos da premissa que eles sempre existirão. O fato é que calcular fluxos muito longos não é recomendável e tampouco fácil, por isso usamos tempos menores, pois são mais previsíveis, o tempo restante é calculado como valor residual.

A fórmula seria a seguinte, sendo VPP valor presente da perpetuidade:

VPP= valor da perpetuidade =

Taxa de desconto do fluxo – g (growth)

g = composição da taxa de crescimento

A taxa de crescimento dos fluxos de caixa (g) é composta pelo percentual de reinvestimento dos fluxos operacionais (b) e pela taxa de retorno do capital aplicado (r).

Podemos calcular o valor de perpetuidade (PVp) dividindo o fluxo de caixa operacional disponível pelo custo total de capital:

PVp= FCDO / WACC =

Quando os fluxos de caixa crescem a uma taxa constante (g), usamos o seguinte cálculo:

PVp= FCDO / [WACC – g] =

Exemplo:

Considerando um fluxo de caixa de $ 405,00 e uma taxa de reinvestimento de 60%, um retorno esperado de 15%, temos:

g = 60% x 15% = 9%

| ANO 1 | ANO 2 | ANO 3 | |

| FCO | 405,00 | 420,00 | 450,00 |

| Tx reinvestimento 60% | (243,00) | (252,00) | (270,00) |

| FCO disponível | 162,00 | 168,00 | 180,00 |

| Taxa de crescimento (g) | 9% | 9% | 9% |

Fórmula:

PVp: 405,00 (1-0,60) = R$ 2.700,00

0,15 – 0,09

Um fator importante que deve ser considerado é que um ativo só agrega valor quando proporciona uma expectativa/projeção de retorno superior a seu custo de capital, sempre que a empresa adota medidas que elevam a taxa de reinvestimento acaba produzindo fluxos de caixa disponíveis menores, mas a variável aqui é se o retorno do capital reinvestido é maior do que a remuneração mínima exigida no investimento isso porque a empresa terá um aumento de valor.

Exemplo:

O FCFF (free cash flow to firm) estima o VP descontando o fluxo de caixa operacional disponível pela taxa de custo médio ponderado de capital CMPC= Ka

Nesse caso considera o capital de terceiros e próprio chegando ao fluxo de caixa disponível

CMPC= Ka = [Kd (1-Tc) * Wd] + (Ks * Ws)

Sendo:

CMPC = Ka = taxa de custo médio ponderado de capital.

Kd = taxa de custo dos empréstimos ou capital de terceiros.

Tc = taxa de imposto corporativo.

Wd = proporção do capital de terceiros.

Ks = taxa de custo do capital próprio com alavancagem.

Ws = proporção do capital próprio de uma empresa com alavancagem.

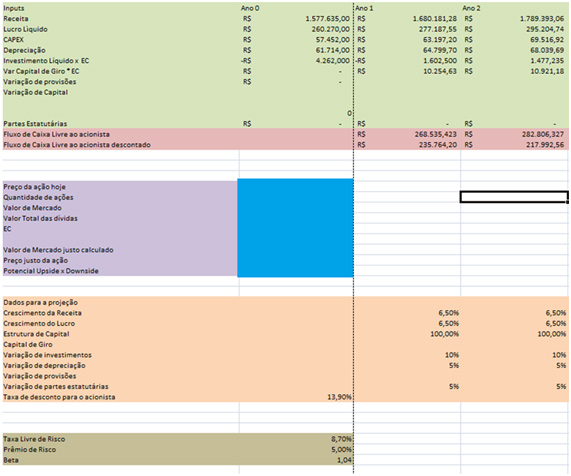

Os dados de Valor justo e Valor de Mercado da empresa acima foram suprimidos, pois estamos aqui apenas dando um exemplo e não fazendo uma recomendação. A empresa acima além de outra 16, tiveram seus preços justos calculados nos vídeos da Área de Membros para assinantes nas duas últimas semanas de Junho, na verdade nos dias 13/06 e 20/06. Se você é assinante, clique aqui faça seu login e assista novamente.

Concluindo

Quando a taxa de juros aumenta o custo ponderado de capital será maior, isso significa que somente projetos com retornos maiores são viabilizados e quando existe alta de juros o WACC desacelera a economia, quando os juros estão em baixa ele faz a economia crescer. Nas análises precisam entender certos padrões que ajudam a definir se a empresa agrega valor, como por exemplo:

Se um ativo é capaz de gerar valor o múltiplo ROIC será maior que o seu custo de capital, quando ocorre o inverso o valor do Patrimônio Líquido será menor do que o próprio valor de mercado, isso porque o ROIC é o retorno sobre capital total incluindo terceiros, ou seja, diferente do ROE que mede somente retorno do capital próprio, então a lógica é que o ativo que tem ROE menor que ROIC e seu P/VP (razão entre o preço e o valor patrimonial do ativo) maior que 1 estaria com cotação precificada acima do preço justo.

Nosso objetivo é sempre auxiliar o seu desenvolvimento, nunca persuadir você a nada, sempre buscamos mostrar que mercado não tem relação com nossos desejos e vontades e sim com análise de números e análise qualitativa que unidas nos fornecem dados que nos permitem reconhecer as oportunidades quando elas aparecem.

Relatórios de Análise e vídeos de precificação de ativos como os feitos na Área de Membros Dica de Hoje, são feitos baseados exclusivamente nos fundamentos da empresa e na possibilidade da empresa crescer dentro do cenário macroeconômico brasileiro/mundial. As notícias e o pânico causados no curto prazo são bons para comprarmos bons ativos, com uma margem de segurança maior e potencializar nossos ganhos no longo prazo.

Para ter acesso a todo o material disponível, seja um Membro Gold CLIQUE AQUI

Para você investidor que tem interesse em aprender mais sobre análise fundamentalista e precificação de ativos, nós temos um curso com duração de seis meses, com 26 aulas gravadas, hangouts e acesso a um grupo exclusivo no whatsapp conosco para dúvidas e exercícios. Nesse curso, o analista CNPI, Daniel Nigri, ensina todas as estratégias que ele desenvolveu ao longo de quase vinte anos de investimentos, desde indicadores para cada tipo de empresa, cenários, até cálculo do preço justo de um ativo.

Em breve lançaremos a segunda turma, fique atento.

Daniel Nigri

Apoio: Patrícia Rossari

O analista Daniel Nigri CNPI1810 é o responsável pelas informações perante a ICVM 598

As informações não constituem recomendação de compra ou venda de qualquer ativo