GBIO33 – Biotoscana (Desceu de elevador?)

Que empresa é essa?

A Biotoscana Investments S.A. é uma sociedade anônima constituída segundo as leis de Grão-Ducado de Luxemburgo, constituído em 16 de agosto de 2011, uma holding do Grupo GBT, o grupo é controlado pelo Advent International, Essex Woodlands, Guttmann e Friedlander.

Sediada em Montevidéu, Uruguai e presente em 10 países em toda a América Latina, é a primeira empresa biofarmacêutica integrada da América, voltada para o desenvolvimento, produção e comercialização de medicamentos avançados.

Ou seja, o domicílio fiscal é em Luxemburgo e a sede no Uruguai, e negocia ações no Brasil.

As principais áreas de atuação são:

Oncologia, oncohematologia, doenças infecciosas severas, condições genéticas e raras, assim como imunologia e inflamação.

Em 2014 adquiriu a United Medical Ltda, aumentando o mix de marcas comercializadas, e mantendo o centro de distribuição na zona franca do Uruguai. Em 2015 adquiriu a LKM, uma das principais participantes do mercado de produtos oncológicos e no tratamento do vírus HIV na região da América Latina. Com operações na Argentina, Bolívia, Chile, Equador, Paraguai, Peru e Uruguai

Em 2016 iniciou as operações no México e estabeleceu a sede da empresa em Montevidéu, Uruguai.

Em 2017, GBIO33 adquiriu Laboratório DOSA S.A., sendo que a maior parte dos produtos da DOSA tratam patologias pulmonares severas. Incluindo fibrose pulmonar idiopática e fibrose cística além de portfólios adicionais em oncologia, hematologia e HIV.

O Negócio

Ela compra as licenças para comercializar os medicamentos (drogas raras para doenças como aids, câncer), ou seja, de alta complexidade, após obter a licença do medicamento, GBIO33 ainda precisa obter as aprovações regulatórias para comercializar esses, e isso tem custo, não só de manter mas também para fazer o trabalho de inserção nos hospitais e convênios para que então irão disponibilizar o medicamento como coberto pelo plano.

Então como qualquer empresa da área da saúde, o apelo é o envelhecimento da população, que tem cada vez mais maior acesso à saúde, e assim como outras empresas listadas na bolsa, nesse mesmo segmento (saúde), apresentava uma estrutura com custos baixos, o que permitia uma margem elevada, sem necessidade de muitos investimentos em pesquisa, e isso é um fator que eleva cotação de ativos listados no mercado.

Lembrando que GBIO33 importa os medicamentos da Europa, através da Espanha e revende aos países latinos via Uruguai, que tem um tratado com a Espanha para pagar alíquotas menores de imposto de importação, favorecendo a operação.

Mas, os grandes grupos farmacêuticos não enxergam o nosso mercado como um alvo prioritário, hoje a representação não passa de 8% quando considerado o mercado global.

O IPO

A empresa listou suas ações ordinárias na lista oficial da Bolsa de Valores de Luxemburgo e são admitidas para negociação no Euro MTF, mercado regulado operado pela Bolsa de Valores de Luxemburgo, e concluiu seu IPO em julho de 2017, na B3, sob o código GBIO33. Cada BDR representa uma ação ordinária.

Vejam a descida de elevador, citada no título:

A cotação de GBIO33 em 28/07/2017 era de R$ 27,21 que representava 16x o Ebitda, hoje já recuperada da mínima atingida a alguns dias atrás R$ 7,30, está cotada a R$ 9,06.

A oferta inicial no IPO foi de R$ 26,50 cada, a operação movimentou R$ 1,34 bilhão, atingindo cerca de cinco vezes a oferta.

Do total da emissão, R$ 425 milhões vieram da oferta primária, que foi para o caixa da companhia e o restante foi oferta secundária, venda de ações já existentes nas mãos de atuais acionistas, dentre os quais estava o fundo de private equity Advent.

[epico_capture_sc id=”2764″]

E por que BDR?

Por que a sede não é no Brasil, então ela emitiu BDRs (Brazilian Depositary Receipt), traduzindo: certificado de depósito de valores mobiliários, esses certificados são valores mobiliários emitidos no Brasil que representam outro valor mobiliário emitido por companhias abertas com sede no exterior.

A Advent, controlava 53% da empresa, embolsou R$ 490 milhões no IPO, e hoje tem 27,7%.

Hoje a estrutura societária é:

Em 2016 o retorno sobre o capital dos investimentos de GBIO33 era de 36%, e a margem bruta no trimestre anterior ao IPO era ~50%.

Receita líquida:

- R$ 406 milhões em 2014,

- R$ 559 milhões em 2015

- R$ 794 milhões em 2016

- R$ 817 milhões em 2017

Lucro bruto:

- R$ 195 milhões em 2014,

- R$ 277 milhões em 2015

- R$ 397 milhões em 2016

- R$ 439 milhões em 2017

Ebitda:

- R$ 52 milhões em 2014, saltando para R$ 163 milhões em 2016.

Em 2017 o endividamento era de:

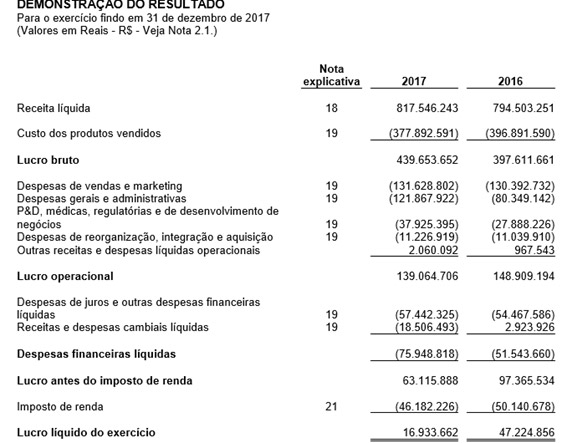

Abaixo a DRE de 2016 e 2017:

Em relação a contabilização referente a variação cambial a empresa cita que:

A moeda funcional da controladora é o US$, mas as demonstrações financeiras consolidadas do Grupo são apresentadas em Reais. Para cada entidade, o Grupo determina a moeda funcional e os itens incluídos nas demonstrações financeiras de cada entidade são mensurados usando essa moeda funcional. O Grupo usa o método direto de consolidação e na alienação de uma operação no exterior, o ganho ou perda que é reclassificado para lucro ou prejuízo reflete o valor resultante do uso desse método.

O lucro (prejuízo) devido à conversão de todos os saldos denominados em moeda estrangeira (relacionadas a transações comerciais, não comerciais e/ou financeiras) para a moeda funcional são reconhecidos na rubrica “Despesas financeiras” da Demonstração de Resultados DRE, como “Receitas e despesas de variações cambiais”.

Até aqui, tudo certo!!!

Sim, mas toda empresa/negócio possui riscos.

E um dos riscos se confirmou, a Actelion (comprada pela Johnson & Johnson), dona de quatro medicamentos que representavam 15% da receita da empresa R$ 120 milhões, não renovou a licença da Biotoscana, o que fez o mercado entender que existe risco também nos outros contratos.

No primeiro resultado como companhia aberta ela registrou prejuízo, terceiro trimestre de 2017

Porém, em outubro do mesmo ano ela havia fechado um contrato com a empresa Eisai, do Japão,para comercializar drogas contra o câncer e doenças neurológicas, o potencial de geração de receita na época foi estimado em R$ 250 milhões por ano.

Hoje o portfólio do grupo está representado da seguinte forma:

No terceiro trimestre de 2018 a receita bruta foi de R$ 177,4 milhões, 4,8% inferior ao 3T17. E nos 9M18, a receita bruta foi R$ 638,4 milhões, crescimento de 12,2% em relação ao mesmo período do ano anterior. Isso porque em 2017 estavam inclusos os resultados da Actelion, e o contrato com eles foi encerrado em maio de 2018, quando excluímos esse fator a receita bruta aumentou 13%.

A linha de oncologia e onco-hematologia representa 43% da receita líquida no 3T18 e 36% no 9M18, seguida por doenças infecciosas, com 37%; tratamentos especiais e I&I (inflamação e imunologia), com 18%; e doenças órfãs e raras (incluindo produtos para doenças pulmonares graves), com 3%.Abaixo a receita por país:

Os Resultados do Terceiro Trimestre

A receita líquida no 3T18 aumentou 2%, o lucro bruto aumentou 16%, a margem bruta de 51% vs. 50% no 3T17. O EBITDA ajustado cresceu 34% e a margem EBITDA ajustada atingiu 24%.

Em relação a dívida:

Concluindo

Existem riscos, é um mercado que ainda não representa para as grandes farmacêuticas uma grande parcela no faturamento, mas é potencial. É fato também que a perda de contratos é um risco, ela não é uma empresa que possa ser avaliada como regular nos resultados, mas está longe de ser um negócio ruim.

O consenso é que a precificação no IPO foi exagerada.

A cotação atual reflete vários fatores, mas principalmente o fator da gestão e da confiabilidade de manutenção dos contratos.

De 2017 até hoje a queda supera os 66%.

Esse é somente mais um, entre tantos exemplos, que mostram a importância de entender se o preço do ativo é justo, se o divulgado faz sentido, se o mercado realmente sabe o que está precificando, e para isso é preciso entender o negócio e considerar os riscos.

Informação é dinheiro

Até a próxima semana.

Daniel Nigri com apoio de Patricia Rossari

O analista Daniel Nigri CNPI1810 é o responsável pelas informações perante a ICVM 598

Informações como essas e de muitas outras empresas você consegue na Área de Membros Dica de Hoje, que é o nosso site de recomendações. Se você quiser dar um passo a frente desde já e assinar, clique aqui. O período de garantia para receber o estorno integral é de 29 dias.