Quem é cadastrado na nossa lista de transmissão, recebe um e-mail diário a noite chamado notícias noturnas.

Todas as noites, o Marcelo Rabinovici seleciona as notícias mais importantes da noite, além das ações que mais subiram e caíram, assim como as taxas do Tesouro Direto. Neste cadastro você ainda recebe uma senha para acessar algumas partes da nossa Área de Membros. clique aqui para se cadastrar.

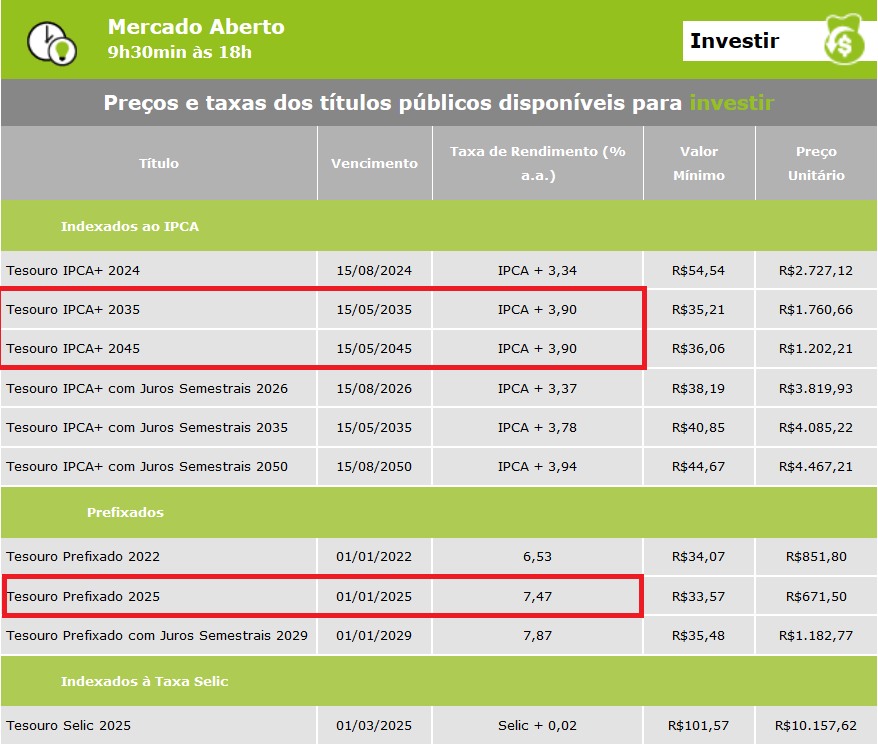

Nesta última noite eu me assustei quando vi que o IPCA 2035 e o IPCA 2045 estavam sendo negociados para compra pagando IPCA +3,90%, e quando vi também que o título prefixado 2025 ( o mais longo) estava sendo negociado abaixo dos 7,50%. Veja a imagem abaixo.

Resolvi ir ao histórico de taxa de juros do Tesouro Direto para ver se em algum momento esses títulos longos atingiram taxas tão baixas. Vejam na imagem abaixo que em 2013, o IPCA 2035 que era o título mais longo da época e que estava a 22 anos do vencimento chegou a bater uma taxa mínima de 3,89% em 22/01/2013.

Hoje, o IPCA 2045 está a 26 anos do vencimento e encontra-se no mesmo patamar, ou seja,o título brasileiro chegou ao menor valor histórico. Pode romper pra baixo e continuar caindo? Sim, pode. Mas vamos pensar um pouco.

Por que a taxa está tão baixa?

Hoje em dia, diferente do ano de 2013, o Brasil não tem superávit primário, não tem as contas equilibradas, não tem grau de investimento. O que o Brasil tem é uma grande EXPECTATIVA! A valorização dos títulos está baseada em algo que ainda não é real, é apenas uma esperança, por enquanto.

E o segundo motivo é a possibilidade de redução de juros no mundo desenvolvido. Se os Estados Unidos mudam a política de alta de juros que vinha sendo adotada no início do ano e em 2018, e começa a pensar em reduzir a sua taxa, os investidores precisarão correr mais riscos migrando para mercados emergentes.

Mas volto a dizer, no caso do Brasil estão comprando uma expectativa!.

[epico_capture_sc id=”2764″]

Inflação implícita

Outra forma de medir a euforia do mercado é pelo cálculo da inflação implícita. Já falei sobre ela em outros artigos, mas ela nada mais é que a inflação esperada para os próximos anos. Você compara de acordo com a fórmula abaixo o título prefixado e a taxa de prêmio sobre o IPCA, o resultado dessa divisão é a inflação esperada para o período, ou inflação implícita.

Inflação implícita = ((1 + taxa pré 2025) / (1+ prêmio do IPCA 2024)) – 1

Inflação implícita = (1,0747/1,0334)-1 = 4,00%

[feature_box style=”1″ only_advanced=”There%20are%20no%20title%20options%20for%20the%20choosen%20style” alignment=”center”]

Obs: Vejam que eu peguei títulos com vencimentos próximos e a inflação esperada no período é de 4%.

[/feature_box]

Se você não quiser fazer a conta pode ir ao site da Anbima e pegar os dados como encontra-se abaixo, onde cada 252 dias corresponde a um ano, logo o vértice de 1260 dias são 5 anos que é o mais próximo do prazo atual do IPCA 2024 e que eu marquei em um retângulo verde:

Na minha visão, 4% é o centro da meta atual, e embora pensemos que pareça improvável que a inflação oficial ultrapasse muito esse número este ano, não temos nenhum controle sobre como estará a economia em 2022 ou 2023 por exemplo. Quem poderia dizer em 2015, após o Presidente Macri assumir na Argentina que eles estariam vivendo uma hiper-inflação hoje?

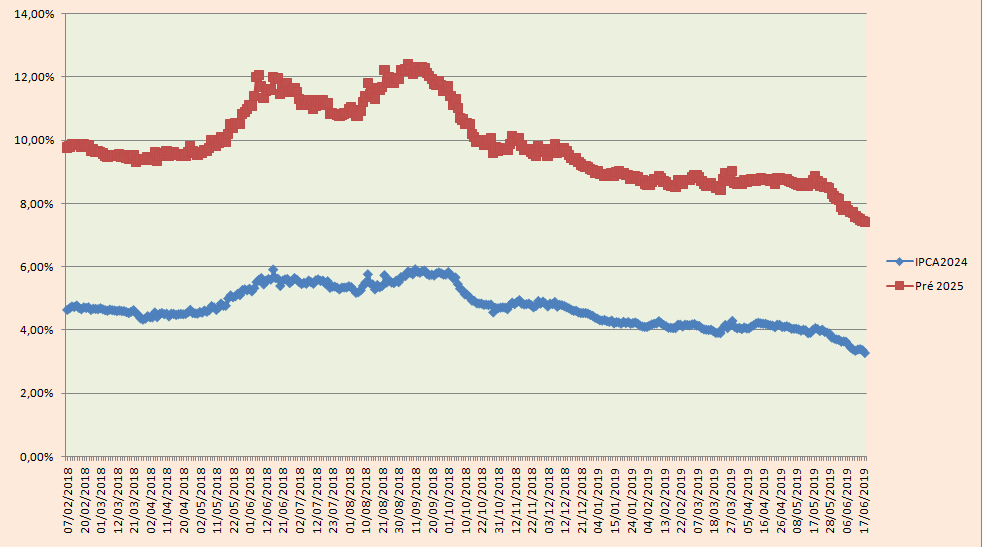

Como a curva se comporta

Ao observar o gráfico abaixo vemos que ambas as curvas se reduziram de forma muito rápida. Mas as taxas dos títulos prefixados caíram em maior velocidade reduzindo a distância entre as duas curvas, que é aquela inflação implícita que calculamos anteriormente.

Se tiver dificuldade de perceber esse encurtamento da distância, perceba que no período pré-eleitoral em Setembro de 2018, a taxa do pré alcançou mais de 12%, enquanto o IPCA estava perto de 6%, ou seja, uma inflação implícita perto de 6%. E mais recentemente nessa queda de taxas nos últimos 30 dias, onde o pré caiu de 8,80% para 7,47%, enquanto o IPCA caiu de 4% para 3,34%.

Para ficar mais fácil veja o gráfico abaixo com as inflações implícitas de cada período. Veja que nos últimos 30 dias a inflação implícita caiu de 4,54% para 4,00%.

O que isso significa?

Aumentou o Risco de se investir no Tesouro Direto com o objetivo de marcação a mercado, ou seja, para quem não quer levar o título até o vencimento.

Conclusão:

- Comprar prefixado de jeito nenhum. Inclusive eu recomendo venda. Dificilmente o Brasil conseguirá manter 7,5% de taxa SELIC ao longo dos próximos 5 ou 6 anos. Sempre que nos achamos “super-poderosos” o mundo mostra que ele é cíclico. Nesse prazo ainda haverá outra eleição por exemplo, e provavelmente uma crise externa.

- Os títulos lastreados a inflação eu divido em duas partes, inclusive foi o que eu fiz com os meus próprios títulos. Aqueles que eu tinha separado para a estratégia de venda para ganho de capital em prazo menor, eu já vendi, porque a assimetria resultante não valia a pena. Aqueles títulos que eu já havia comprado com o intuito de manter até o vencimento pois, trata-se de um complemento da aposentadoria, estão mantidos e não serão vendidos.

- No entanto, comparando com outros países, uma queda de juros, pode fazer com que a euforia ainda seja muito maior.

Aproveito para deixar uma reflexão a todos que leram este artigo:

O que você acha que aconteceria com o preço e a taxa do seu título caso o Paulo Guedes resolva desistir da pasta do Ministério da Fazenda?

Não acho provável, mas dependendo dos desdobramentos das negociações da Reforma da Previdência, não é um cenário que eu descartaria completamente.

Pessoal, lembro que estamos na reta final de vendas do nosso curso de Análise Fundamentalista e Precificação de Ativos (Valuation). Este é um curso que abrimos apenas uma vez por ano, e o mais completo que temos, pois passamos por todas as partes que interferem na empresa (macroeconomia, governaça corporativa, indicadores, política de dividendos). Inclusive eu não conheço nenhum igual no mercado. Não perca a chance, clique aqui saiba mais e garanta uma das últimas vagas.

Abraços,

Daniel Nigri – Analista CNPI