E se eu te dissesse que boa parte do que você aprendeu sobre dividendos está olhando para o lugar errado, não porque esteja completamente equivocado, mas porque está incompleto, simplificado demais e, principalmente, desconectado da lógica real de decisão dentro das empresas, e isso fica muito claro quando você analisa dados de forma estruturada, como no estudo que avaliou 300 empresas brasileiras listadas na B3 ao longo de 16 anos, entre 1995 e 2011, totalizando 3.671 observações em painel não balanceado, excluindo o setor financeiro justamente por suas particularidades regulatórias e de estrutura de capital.

O ponto de partida do artigo já quebra uma expectativa comum do investidor, porque ao invés de olhar para dividendos como percentual do lucro, algo extremamente volátil e sujeito a distorções contábeis, os autores optam por analisar dividendos em relação ao total de ativos, justamente por ser uma base mais estável ao longo do tempo, o que evita interpretações erradas causadas por lucros pontuais, negativos ou extremamente cíclicos, algo que, na prática, já mostra uma preocupação metodológica importante: dividendos não devem ser analisados isoladamente, mas sim dentro da estrutura patrimonial da empresa.

E quando você começa a olhar para os resultados, a primeira coisa que chama atenção é que a distribuição de dividendos está longe de ser uma decisão simples ou linear, inclusive do ponto de vista estatístico, já que 34% das observações da amostra apresentam valor zero para distribuição de caixa, o que exigiu o uso de um modelo Tobit justamente porque métodos tradicionais como OLS ou painel poderiam gerar coeficientes inconsistentes nesse tipo de distribuição censurada, ou seja, o próprio comportamento dos dividendos já mostra que pagar ou não pagar não é algo contínuo, mas sim uma decisão estratégica que muitas vezes é simplesmente não distribuir nada.

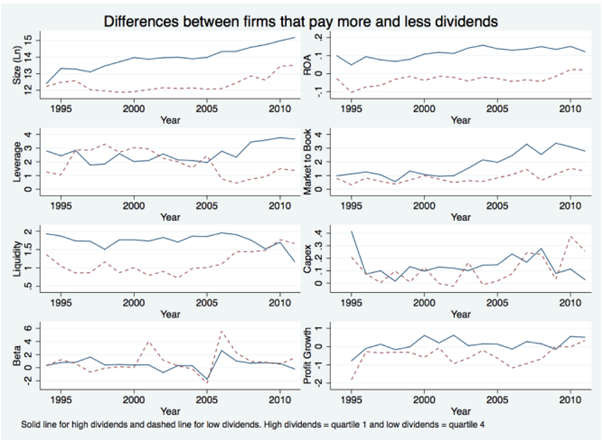

Agora, quando você olha para o gráfico abaixo, presente no próprio estudo, essa diferença entre empresas que pagam mais e menos dividendos deixa de ser apenas teórica e passa a ser visual.

O que esse gráfico está mostrando, ao comparar empresas que distribuem mais dividendos com aquelas que distribuem menos, é justamente a materialização de um padrão que o texto descreve: empresas pagadoras tendem a apresentar maior estabilidade e níveis consistentemente superiores em variáveis como crescimento de lucro e métricas operacionais ao longo do tempo, enquanto empresas que pagam menos dividendos apresentam maior volatilidade e, em alguns períodos, níveis inferiores, o que reforça a ideia de que o dividendo não nasce do nada, ele depende de previsibilidade.

E aqui começa a parte mais interessante, porque os resultados econométricos confirmam essa leitura visual ao identificar, com significância estatística, que fatores como tamanho da empresa, retorno sobre ativos (ROA), market-to-book, liquidez e crescimento de lucros aumentam a propensão ao pagamento de dividendos, o que na prática indica que empresas maiores, mais lucrativas e com crescimento mais consistente são justamente aquelas que conseguem sustentar distribuições ao longo do tempo.

Por outro lado, o próprio estudo mostra que essa decisão tem um custo de oportunidade claro, porque variáveis como alavancagem, investimentos em ativos fixos (capex) e risco (beta) aparecem com relação negativa com o pagamento de dividendos, ou seja, quanto maior a necessidade de capital interno (seja para crescer, seja para reduzir risco) menor tende a ser a distribuição, o que revela uma lógica simples, mas frequentemente ignorada: o dividendo compete diretamente com o crescimento da empresa.

E isso conecta perfeitamente com o que o gráfico sugere, porque empresas que conseguem pagar mais dividendos não são aquelas que estão na fase mais intensa de crescimento ou investimento, mas sim aquelas que já passaram por esse estágio e hoje operam com maior previsibilidade, menor necessidade de reinvestimento e maior capacidade de geração de caixa estável.

No fim do dia, o que o estudo mostra, tanto nos números quanto na evidência visual, é que dividendos não são o ponto de partida da análise, mas sim o ponto final de um processo, porque eles só aparecem depois que a empresa já tomou decisões sobre investimento, endividamento e crescimento, e isso leva a uma conclusão que pode parecer contraintuitiva, mas que é central para qualquer investidor: dividendos altos não necessariamente indicam uma empresa melhor, mas sim uma empresa em um estágio diferente.

E talvez esse seja o maior erro de interpretação no mercado, porque o investidor olha para o fluxo de dividendos como se fosse uma característica desejável por si só, quando na verdade ele deveria estar olhando para o que está por trás desse fluxo, ou seja, para a capacidade da empresa de reinvestir capital a taxas atrativas, para sua estrutura de capital e para suas oportunidades de crescimento, porque no final, dividendos não são o motor da criação de valor, eles são apenas o que sobra quando esse motor já não tem mais para onde acelerar.

Referência: FORTI, Cristiano Augusto Borges; PEIXOTO, Fernanda Maciel; ALVES, Denis Lima e.

Determinant Factors of Dividend Payments in Brazil. Revista de Contabilidade e Finanças – USP, São Paulo, v. 26, n. 68, p. 167–180, mai./jun./jul./ago. 2015. DOI: 10.1590/1808-057×201512260.

Grande abraço,

João Pedro Mello