Portobello Grupo PTBL3: Maior empresa de revestimentos cerâmicos do Brasil.

Fundada em Tijucas, Santa Catarina em 1979 a empresa hoje exporta para mais de 60 países nos cinco continentes. Portobello possui um capital social composto por 158.488.517 ações ordinárias e 27.466 acionistas, sendo que os controladores (23 acionistas) que detêm 54% do total e restante das ações são free float.

Você pode acessar aqui o Acordo de Acionistas da companhia e compreender melhor a composição da base controladora.

Ela produz revestimentos para fachadas, azulejos, porcelanatos diversos, pastilhas, louças, em linhas diferenciadas para atender público variado, em duas plantas: Tijucas (SC) e Marechal Deodoro (AL).Para acessar o mix de produtos acesse – Linhas de produtos – vendendo para varejo comum e também para grandes lojas conhecidas como Home centers e também fornece para grandes construtoras (atacado).

Portobello possui uma rede de franquias – Portobello Shop com 132 unidades, sendo destas 14 lojas próprias. E ela possui controladas de capital aberto e de capital fechado.

O processo de produção é composto por:

- Preparação da massa (a matéria prima vem de jazidas próprias e de terceiros)

- Prensagem e preparação da massa

- Secagem

- Esmaltação/decoração

- Queima da peça para adquirir caraterísticas das peças (resistência/cores)

- Escolha e classificação das peças

- Embalagem, identificação, paletização, estocagem para expedição.

Nesse ano de 2018, Portobello investiu R$ 53 milhões, número 40% maior que o primeiro semestre de 2018 sendo que o principal destinatário (72%) desse dinheiro foi a fábrica de Tijucas, SC. O objetivo da companhia é de aumentar a capacidade produtiva, lá será implantada uma nova linha de produção de porcelanato esmaltado.

Acompanhe os últimos resultados da empresa, lucro líquido e dividendos retirados do site pense rico, que é parceiro do Dica de Hoje 7:

Importante destacar que em 2018, apesar do lucro líquido ter aumentado consideravelmente, como pode ser observado na imagem, a receita foi apenas 3% maior que a registrada em 2017, mantendo a margem bruta estável em relação ao ano anterior, em 38%.

E isso ocorreu devido a dois não recorrentes no ano, sendo o primeiro referente ao IPI (imposto produtos industrializados) e o segundo referente a exclusão do ICMS da base cálculo do PIS/COFINS, e aqui vemos mais um exemplo, assim como citei no material da ROMI (semana passada), de não ser produtivo analisar somente a última linha da DRE. Outro exemplo que podemos usar é da POMO4, relatório está disponível na área de podcast do Dica de Hoje 7.

O impacto do não recorrente na Portobello foi positivo, de R$ 170,00 milhões no Ebitda, cerca de 59% do total.

E vemos também que em épocas de crise ela não é resiliente (2015/2016), embora não tenha apresentado prejuízo nos últimos 10 anos.

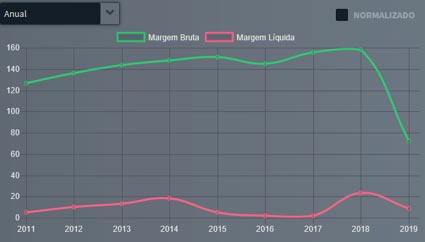

Veja agora o comportamento das margens nos últimos anos de PTBL3:

Aqui é importante observar que a margem bruta cresceu após 2016, e a empresa cita que essa melhora na margem vem ocorrendo devido a um aperfeiçoamento do mix de produtos com preços maiores, ou seja, recua no volume, mas ganha em margem. Aqui vale lembrar que isso só é produtivo em escalas maiores e com uma gestão de custos eficiente. Em 2019 a empresa cita em seus materiais um aumento de custo energética (produção) que vem comprometendo parte da margem bruta, ou seja, um detalhe importante para monitorar.

Sobre a líquida já expliquei anteriormente.

Segundo trimestre de 2019

Vamos começar falando da demanda, a receita no mercado interno que representou no trimestre 83% do total de faturamento (no segundo trimestre de 2018 esse número era 77% do total faturado). Foram faturados R$ 231,2 milhões, um aumento de 15,4% na comparação com o mesmo trimestre de 2018 e 12,3% em relação ao primeiro semestre de 2018.

Segundo a companhia os principais fatores que contribuíram para esse aumento foram:

- Marca Pointer.

- Qualificação do mix de produtos com preços mais competitivos.

- Ganho de Market share no Nordeste

No mercado externo houve um recuo de 26% na receita na comparação com o mesmo trimestre de 2018 faturando R$ 46,2 milhões, principalmente devido ao mercado Argentino, esse número foi impactado de forma positiva pelo aumento das vendas nos Estados Unidos, que segundo a empresa destaca em seu release é fruto da estratégia de manter dois centros de distribuição no país, situados na Florida e Tennessee.

Vamos falar sobre o resultado operacional, acompanhe os números retirados do material da companhia:

A receita bruta aumentou, mas o aumento da líquida em 5,7% não foi suficiente para manter o crescimento do lucro bruto, bem como a margem. Lembrem que citei anteriormente a questão dos custos energéticos. Obviamente que a comparação, quando incluímos o financeiro fica sem utilidade, afinal a empresa teve não recorrentes como citei acima.

O que acaba resultando em um ebitda 60% menor, uma margem ebitda 38,3 p.p. menor, um lucro 75% menor sendo apurado nesse trimestre R$24,1 milhões contra R$ 96,4 milhões no mesmo período de 2018, e obviamente uma margem líquida 28 p.p. menor.

Por isso antes de compara períodos verifique se eles não possuem não recorrentes que prejudiquem a análise dos números de geração de valor operacional.

Despesas

A companhia apresentou no segundo trimestre de 2019 as seguintes despesas:

- Vendas – R$ 72,6 milhões contra R$ 69,3 no mesmo trimestre de 2018

- Gerais e Administrativas – R$ 9,8 milhões contra R$ 10,04 milhões no mesmo período de 2018

- Outras receitas (despesas) – R$ 39,7 milhões contra um resultado também positivo de R$ 122,9 milhões no segundo trimestre de 2018

Aqui está a demonstração dos valores não recorrentes, quando a empresa lança em outras receitas o crédito de R$ 41 milhões referente a exclusão do ICMS da base cálculo do PIS e da COFINS (base abril/2003 a outubro de 2009), além de R$ 123 milhões referente ao IPI.

Ou seja, a base comparativa está comprometida então é preciso observar com cuidado o valor de aumento e recuo de receita nos mercados interno e externo, além do aumento dos custos que compromete a margem.

Dívida

Essa é sempre uma linha importante que o acionista precisa observar, e na PTBL3 o múltiplo dívida líquida/ebitda é de 3,66 x e Dívida líquida/PL de 1,58x.

O valor da dívida é de R$ 583 milhões, veja o cronograma de amortização retirado do release da companhia:

A empresa pagou em dividendos no ano de 2018R$ 31.892,00 um Yield de 4,10% – R$ 0,1879 por ação, sendo que o maior valor dos últimos anos é do exercício de 2015, no valor de R$ 0,276 por ação.

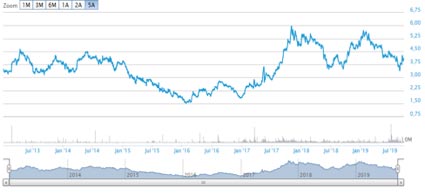

Veja abaixo o comportamento da cotação nos últimos cinco anos:

O valor de mercado da empresa hoje é de R$ 624.447.000,00 isso é o dobro da receita liquida dos últimos meses. Ela negocia a um P/L de 8,9 e um P/VP de 1,69x e um LPA de 0,44.

Conclusão sobre Portobello

A empresa depende do mercado de varejo para continuar crescendo, além de esperar pelo aquecimento do setor de construção civil que pode representar um incremento na receita.

E fica claro na análise que o custo interferiu e que a gestão adequada dos gastos com insumos energéticos é essencial para que a empresa consiga manter a estratégia de mix com maior valor agregado (preços) e que isso compense o volume menor, pelo menos enquanto não houver uma reação mais significativa do mercado consumidor.

E se você observar os estoques de matéria prima eles aumentaram, o que em tese significa que a empresa acredita em uma maior projeção de pedidos, porém os estoques de produtos acabados também aumentaram e em proporção maior, o que justifica quando no release a empresa cita que “o cenário desafiador perdure ao longo de 2019, mas já percebe sinais de recuperação no mercado interno”.

Tudo o que é dito em palavras no release e ITR pode ser encontrado nos números, por isso acreditamos em unir a análise qualitativa com a quantitativa.

Confira o case de Marisa (AMAR3) clicando aqui.

Informação é dinheiro.

Até a próxima semana.

Daniel Nigri com apoio de Patricia Rossari

O analista Daniel Nigri CNPI1810 é o responsável pelas informações perante a ICVM 598

Não perca as minhas análises em áudio e em Relatórios na Área de Podcast Dica de Hoje. Se você ainda não conhece nossa Área de Membros clique aqui. Para contratar a Área podcast por menos de R$ 10,00 por mês, clique aqui