Projeções para 2020. E o que isso significa?

PIB

A projeção para o crescimento do PIB para esse ano foi revisada de 1,8% para 2,2%, segundo relatório do BC, condicionada ao cenário de continuidade das reformas e ajustes necessários na economia.

Por setores, as projeções para 2020 são:

Agropecuária: 2,9% (prognósticos para a safra de 2020 e as boas perspectivas para a pecuária):

A Conab projeta um aumento de 1,9% para a safra 2019/2020, com foco na produção de soja crescendo 5,3%.

Em contrapartida, a segunda safra de milho tem projeções menos otimistas.

Isso porque ocorreu atraso no plantio da soja em algumas regiões devido às chuvas (mesmo fator que influenciou o resultado negativo da SLC no 3T2018).

(2019 – projeção de 2%): o milho também impactou os números da Rumo, que impactou a Cosan, afinal ela é a controladora da Rail, que tem participação na Rumo.

Indústria: 2,9% (2019 – projeção de 0,7%): essa estimativa tem como base a recuperação da utilização da capacidade, aumento do emprego/renda, mercado global favorecido nas commodities.

Serviços: 1,7% (2019 – projeção de 1,1%).

Consumo das famílias: expansão de 2,3% (2019 – projeção de 2%).

FBCF – Formação Bruta Capital Fixo: expansão de 4,1% (expansão principalmente do setor de construção civil), e também indústria – ROMI, WEG, ativos de Infraestrutura, logística, etc. (2019 – projeção de 3,3%).

Consumo do Governo: 0,3%.

Segundo números do Caged, até o mês de outubro, a geração de empregos formais foi de 767,7 mil, contra 696,9 mil em 2018.

Em doze meses, 491,9 mil vínculos, 15,2% desses provenientes de trabalho intermitente.

O rendimento médio real do trabalho aumentou 0,7% no trimestre finalizado em outubro.

Crescimento das exportações: 2,5% (produção agropecuária – SLC e extrativa mineral, setores que faturam boa parte da receita lá fora), WEG, TUPY, etc.

Crescimento das importações: 3,8% (lembrando que uma economia forte tem bons números de importação), indústria de transformação e para a FBCF.

Estoque de crédito: projeção de crescimento de 8,1%.

Para o primeiro trimestre de 2020, a expectativa do mercado é de aumento nas concessões de crédito em todos os segmentos considerados:

De pessoas jurídicas (grandes empresas e micro, pequenas e médias empresas) e de pessoas físicas (consumo e habitacional).

Empréstimos a pessoas físicas: previsão de desempenho: 12,2% (principal vetor de crescimento do crédito no país em 2019 – projeção para 2019 é de fechar com um crescimento de 16,9%).

Basta observar os resultados/expansão das carteiras dos bancos nessa categoria, aumento no saldo das modalidades lastreadas com recursos livres.

Especialmente as linhas de financiamento de veículos e de crédito consignado, com relativa estabilidade na inadimplência e queda das taxas de juros médias.

Crédito livre às famílias: projeção de crescimento: 15,4% (o próprio documento do BC cita o óbvio:

Preciso moderação na análise, visto que o nível de emprego está aumentando lentamente;

O aumento da base de comparação e o maior nível de endividamento das famílias, que por sua vez, compromete a renda).

As operações com recursos direcionados tem projeção de crescer 8,1%, com destaque para os financiamentos imobiliários, e não tão positivo para o crédito rural (isso também pode ser visto nas carteiras dos bancos).

A projeção para empréstimos às pessoas jurídicas: projeção de recuo de 8,6%, devido à diminuição da participação de bancos públicos (e nós sabemos o que isso causou nos últimos anos).

No segmento de recursos livres: projeção de expansão de 9,7% (com base na recuperação da atividade econômica, que depende da confiança, que vai gerar investimentos, que irá gerar emprego, aumento de renda e consumo, e a roda gira, criando valor organicamente).

Estoque total de crédito: crescimento das operações com recursos livres em 2019 de 13,9%; projeção para 2020 de 12,9%.

Crédito com recursos direcionados: retração em 2019 de 1,3% e projeção de crescimento para esse ano de 1,6%.

Balança Comercial em 2019: superávit de US$ 46.674 bilhões, pior resultado desde 2015 (US$ 19,5 bilhões), queda de 7,5% das exportações e 3,3% nas importações.

Destaque positivo para minério de ferro, petróleo e agro. Já os manufaturados recuaram, principalmente devido ao mercado da Argentina, que é o principal importador e apresentou um recuo de 32%.

Nos produtos manufaturados, o mercado do nosso vizinho é destino de 90% do valor exportado na média dos últimos dez anos.

O impacto disso pode ser visto nos balanços das empresas que vendem para aquele mercado, como a Usiminas, Minerva, etc.

Nas importações argentinas, a queda também foi grande (importações de automóveis com recuo de mais de 50%), e isso pode ser visto nos números da Santos Brasil, por exemplo.

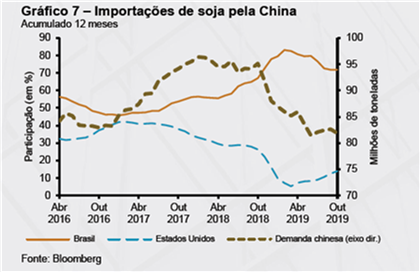

As exportações para a China também recuaram, principalmente devido à soja.

Fonte: Relatório de Inflação. Volume 21 | Número 4 | dezembro 2019 – Copom

(Argentina e China são os dois principais destinos onde houve redução das vendas externas).

Projeção de déficit da conta de serviços: US$ 35,6 bilhões (ajuste na conta de aluguel de equipamentos) e, para 2020, aumento do déficit em 1,1% (mesma lógica – Repetro, aluguel de equipamentos – nacionalização das plataformas e equipamentos de não residentes que operam no Brasil – despesas de aluguel), PETR4, por exemplo.

Os pagamentos líquidos e os juros para 2019: US$ 24,3 bilhões.

Projeção para as remessas líquidas de lucros e dividendos de 2019: US$ 32 bilhões.

Déficit no saldo em transações correntes 2019: US$ 51,1 bilhões, ou 2,8% do PIB.

Projeção para 2020: déficit em transações correntes de US$ 57,7 bilhões, ou 3,1% do PIB.

Para 2020, a projeção de pagamentos líquidos e juros é de US$ 22 bilhões.

Balança comercial 2020: projeção recuo de US$ 32 bilhões, sendo US$ 225 bilhões de exportações, recuo de 0,4% em relação a 2019, e de US$ 193 bilhões de importações, expansão de 3,2% (expectativa de aceleração do PIB interno).

O déficit primário do setor público, excluindo estatais financeiras e empresas dos grupos Petrobras e Eletrobras, foi de R$ 33,0 bilhões até outubro de 2019, contra R$ 51,5 bilhões em 2018 (até outubro).

O resultado primário negativo de R$ 54,6 bilhões, déficit de R$ 179,9 bilhões do INSS e superávit de R$ 125,7 bilhões do governo federal.

Em 2018, o déficit do governo central totalizou R$ 66,3 bilhões.

Paulo Guedes sinalizou que o déficit primário em 2019 ficará um pouco abaixo de R$ 80 bilhões e destacou que irá descontingenciar os gastos congelados para garantir o cumprimento da meta fiscal.

A meta de déficit primário está mantida em R$ 139 bilhões, mas o saldo negativo abaixo dos R$ 80 bilhões.

IPCA:

Mudou a composição: agora são 377 subitens; anteriormente eram 383.

Inclusão de 58 subitens e exclusão de 64, redução no peso do grupo Alimentação e Bebidas (-5,59 p.p.) e os aumentos nos Transportes (+2,55 p.p.) e Comunicação (+2,54 p.p.).

A meta oficial do governo para a Inflação em 2019 é de 4,25% (desvio de 1,5 p.p. para mais ou para menos).

Com câmbio constante e taxa Selic baseada no Focus, as projeções de inflação são:

Cerca de 3,8% para 2019; 3,6% para 2020; 3,75% para 2021; e 3,5% para 2022.

Projeções para a inflação de preços administrados:

5,1% para 2019; 3,9% para 2020; 4,1% para 2021; e 3,8% para 2022.

A inflação é o fenômeno de aumento dos preços.

Ela é uma métrica que ajuda a entender o cenário social e econômico de um país, mas isso todos sabem.

Entender as causas e efeitos dela é parte do processo de análise de qualquer tipo de investimento.

Seja na renda fixa ou variável, ela vai determinar a rentabilidade real do seu investimento.

SELIC:

4,5% ao ano

Copom sinalizou que uma nova mudança na taxa dependerá da evolução da atividade econômica, do balanço de riscos e das projeções e expectativas de inflação.

Essencial compreender a relação da taxa básica de juros, que influencia o acesso ao crédito, que por sua vez controla o consumo e a inflação.

Se a renda aumenta acima da inflação, temos um aumento do juro real nos investimentos e a capacidade de consumo aumenta, o que eleva os índices e aquece a economia.

Quando os preços aumentam de modo que sejam consistentes com a renda, que por sua vez é reflexo da produção, temos então um cenário saudável.

Concluindo

Obviamente, o fator aumento de renda é um efeito cascata.

Logo, sempre que a capacidade de consumo aumenta devido à renda maior, os preços dos produtos e serviços consumidos também aumentam.

Quando isso ocorre, temos um crescimento orgânico, um aquecimento da economia que irá trazer resultados às empresas e, consequentemente, valorização das ações.

Mas cuidado quando disserem que está tudo bem pagar um ágio grande no ativo, considerando apenas a esperança de dias melhores.

Verifique se aquele negócio vale um Preço sobre Lucro de 50x, se o preço sobre valor patrimonial é justificado pelo retorno apresentado (ROIC).

E se o fator custo de capital estar atrativo é algo que se mantém no longo prazo, considerando os retornos dos projetos que demandaram o investimento.

Aproveite o impacto dos baixos custos das dívidas de alguns ativos, os novos investimentos de outros.

Porém tenha consciência das projeções do mercado, e então ficará mais claro o nível de risco daquele segmento com base no cenário externo.

E duas coisas ficam evidentes nos números do relatório do BC:

O setor de construção está no foco central do aumento da FBCF e que ainda precisamos evoluir muito nos manufaturados para fornecer ao mercado global, pois ainda somos muito concentrados.

E, para que isso ocorra, é preciso melhorar nossa indústria de transformação.

Informação é dinheiro, se soubermos o que fazer com ela.

https://www.facebook.com/dicadehoje7/

Até a próxima semana

Daniel Nigri com apoio da Patrícia Rossari

O analista Daniel Nigri CNPI1810 é o responsável pelas informações perante a ICVM 598

As informações não constituem recomendação de compra ou venda de qualquer ativo