RESUMÃO – Resultados 4T19:(códigos Bovespa: SAPR3, SAPR4, SAPR11)

(Data de divulgação dos resultados ao mercado: 06/fevereiro/2020)

(Dados retirados do site de RI:http://ri.sanepar.com.br)

– Estratégia da Empresa:

A “Companhia de Saneamento do Paraná” (Sanepar) é uma empresa estatal de economia mista e de capital aberto controlada pelo estado do Paraná que detém a concessão dos serviços públicos de saneamento básico em cidades daquele estado. A empresa conta hoje com mais de 7 mil empregados e é responsável pela prestação de serviços de saneamento básico a 345 cidades paranaenses e a Porto União, em Santa Catarina, além de 293 localidades de menor porte. A Sanepar disponibiliza mais de 53 mil quilômetros de tubulações utilizadas para distribuição de água potável e mais de 35 mil quilômetros de rede coletora de esgoto.A Sanepar fornece água tratada a 100% da população urbana dos municípios atendidos e coleta mais de 70% e trata 100% do esgoto coletado – a média nacional de coleta é de 51,9% e de tratamento é de 74,9%. Essa ampla atuação requer investimentos constantes, como forma de garantir a excelência dos serviços: nos últimos sete anos foram aportados R$ 5 bilhões para este fim.

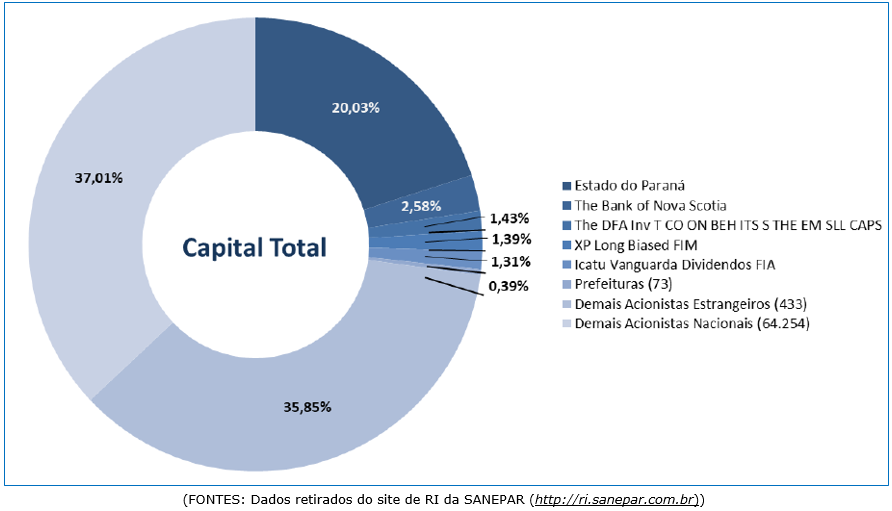

– Composição Acionária:

– Destaques Operacionais e Financeiros:

– Mercado:

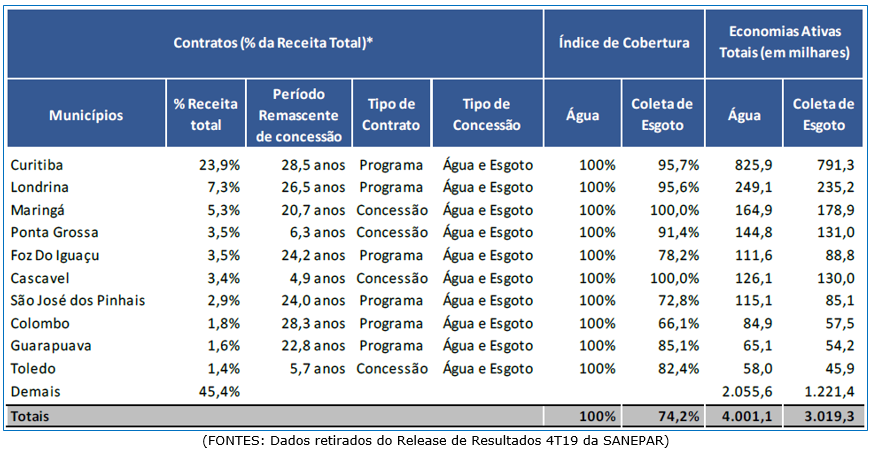

Vamos apresentar a seguir os contratos em % da Receita Total da Sanepar no final do 4T19:

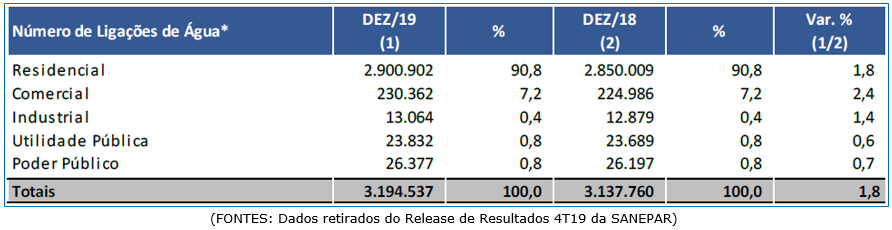

O índice de atendimento com água tratada é de 100% e a cobertura com coleta de esgoto é de 74,2% da população urbana na área de concessão. O faturamento é oriundo principalmente das ligações de água do tipo residencial, que representam 91,1%do total de ligações de água existentes no final de 2019.O número de ligações de água em dezembro de 2019 é 1,8% superior ao número de ligações existentes em dezembro de 2018, representando um incremento de 56.777 ligações de água. O número de ligações de esgoto em dezembro de 2019 é 4,2% superior ao número de ligações existentes em dezembro de 2018, representando acréscimo de 90.077 novas ligações de esgoto.

– Produtividade:

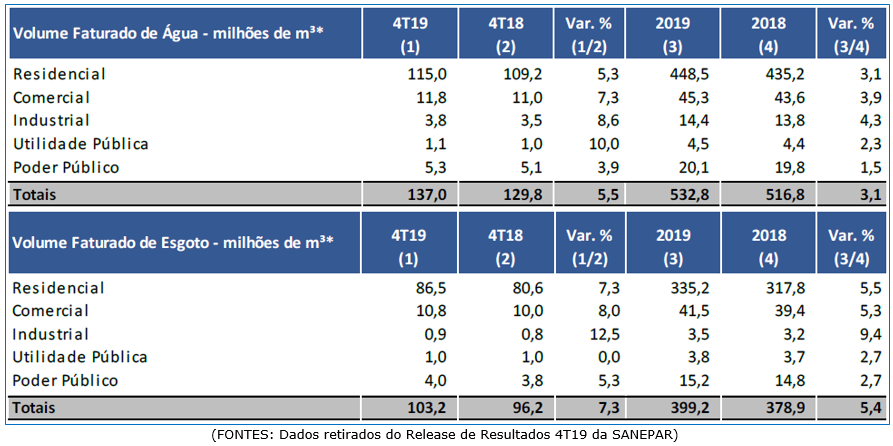

No 4T19, o volume faturado de água tratada foi de 137,0 milhões de m³, contra 129,8 milhões de m³ no4T18, representando um acréscimo de 5,5%, reflexo de fatores climáticos (maior precipitação de chuvas no4T18). O volume faturado de esgoto no 4T19 apresentou um crescimento de 7,3% em comparação ao 4T18.

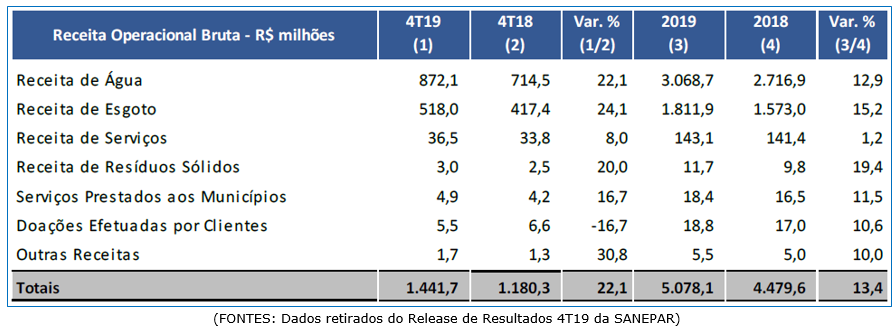

– Receita Operacional Bruta:

No 4T19, a Receita Operacional Bruta cresceu 22,1%, passando de R$1.180,3 milhões no 4T18 para R$ 1.441,7 milhões. Este crescimento decorre do Reajuste Tarifário Anual – IRT de 5,12% em 2018, impactando integralmente em 2019, do Reajuste Tarifário Anual – IRT de 8,37%, que começou a ser praticado em 24/05/2019, do Restabelecimento do Reajuste Tarifário Anual – IRT, no percentual de 3,76%, a partir de 11/11/2019, e a diferença do período de 17/05 a 07/11/2019.

– Custos e Despesas Operacionais:

Os Custos e Despesas Operacionais da Sanepar no 4T19 tiveram um crescimento de 14,7% em relação ao 4T18. As principais variações ocorridas foram nas linhas: Pessoal (crescimento de 8,3%, decorrente de reajustes salariais), Materiais (crescimento de 50,5%,principalmente em materiais de conservação e manutenção e maior consumo de produtos químicos utilizados no tratamento de esgoto),Energia Elétrica (crescimento de 3,1%), Depreciações e Amortizações (crescimento de 22,3%,de corrente da entrada em operação de ativos intangíveis e/ou imobilizados), Fundo Municipal de Saneamento e Gestão Ambiental (crescimento de 17,1%, devido à assinatura dos novos Contratos de Programas), Provisões para Contingências (crescimento de 99,5%,devido a provisões tributárias), Perdas Eventuais ou Extraordinárias com a contabilização de R$ 28,6 milhões referente à indenização ao Município de Maringá e Perdas pela Não Recuperabilidade de Ativos(devido à contabilização de perdas pela não recuperabilidade de ativos (impairment test) do investimento na empresa CS Bioenergia S/A, no montante de R$17,3 milhões).

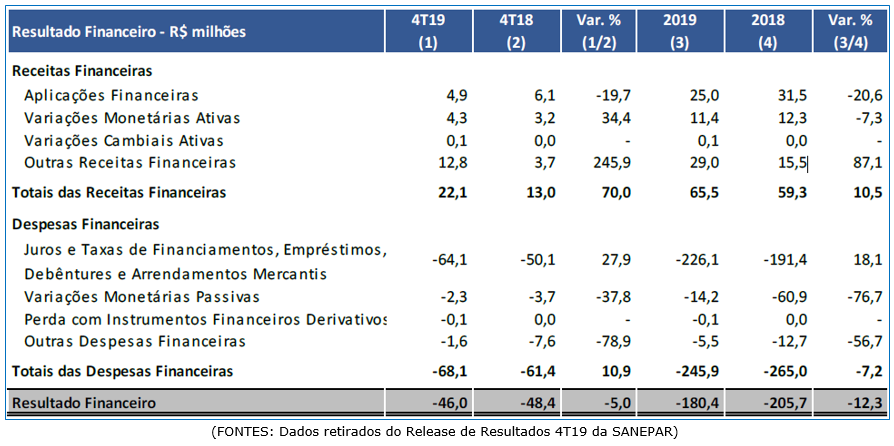

– Resultado Financeiro:

No 4T19 , o Resultado Financeiro da Sanepar variou positivamente em 5,0%, passando de -R$ 48,4 milhões no 4T18 para -R$ 46,0 milhões, decorrente, principalmente, da redução das variações monetárias passivas em 37,8% (correção monetária da dívida do arrendamento mercantil financeiro contabilizada no mesmo período de 2018) e do crescimento de outras receitas financeiras, em 245,9% (aumento da receita de AVP sobre Ativos Financeiros Contratuais).

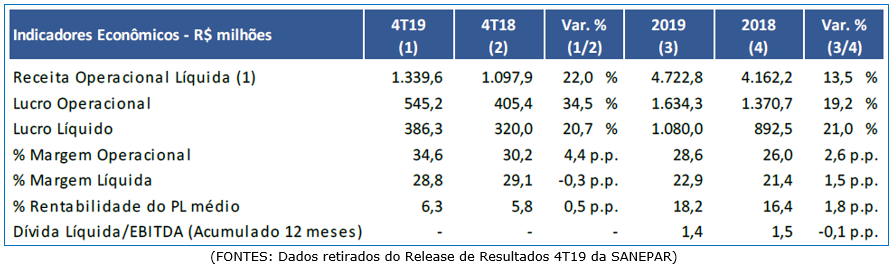

– Lucro Líquido:

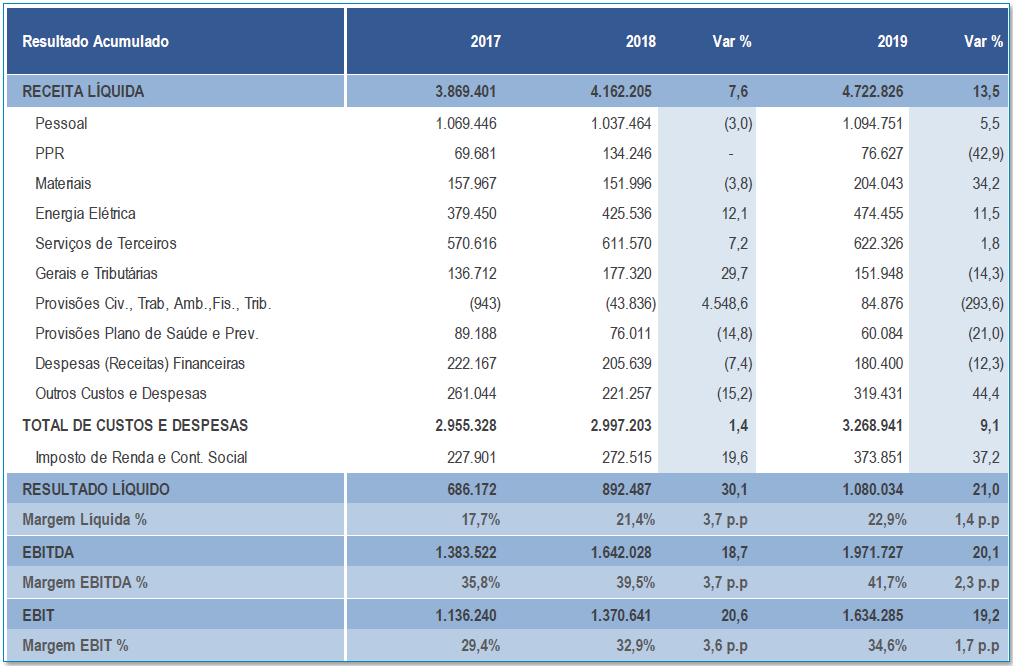

A Sanepar obteve um Lucro Líquido de R$386,3 milhões no 4T19, 20,7% acima do resultado líquido de R$320,0 milhões registrado no 4T18. O resultado foi impactado principalmente pelo crescimento da receita líquida de 13,5% e pela base comparativa, impactada pelos itens não recorrentes ocorridos no 4T19.

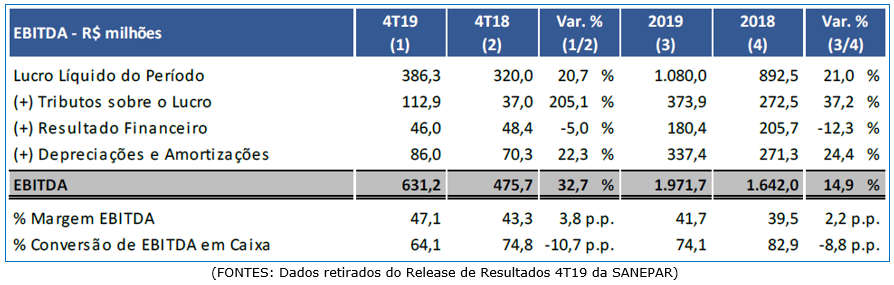

– EBITDA e Geração de Caixa Operacional:

No 4T19, o EBITDA foi de R$631,2 milhões, contra R$475,7 milhões no 4T18(crescimento de 32,7%). A margem EBITDA passou de 43,3% para 47,1%. Esse desempenho ocorreu pelo crescimento de 22,0% da receita líquida, em contrapartida os custos e despesas que impactam o EBITDA aumentaram 13,9%.

A geração de caixa operacional no 4T19 foi de R$404,7 milhões, crescimento de 13,7%

em relação ao 4T18. A Conversão do EBITDA em Caixa Operacional foi de 64,1%.

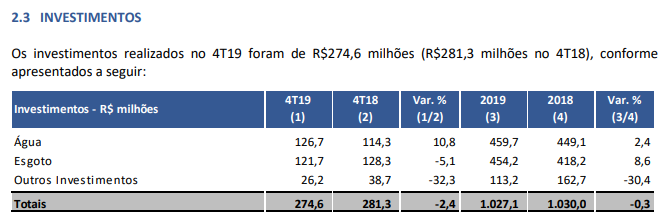

– Investimentos:

Os investimentos realizados pela Sanepar no 4T19 foram de R$274,6 milhões (R$281,3 milhões no 4T18).

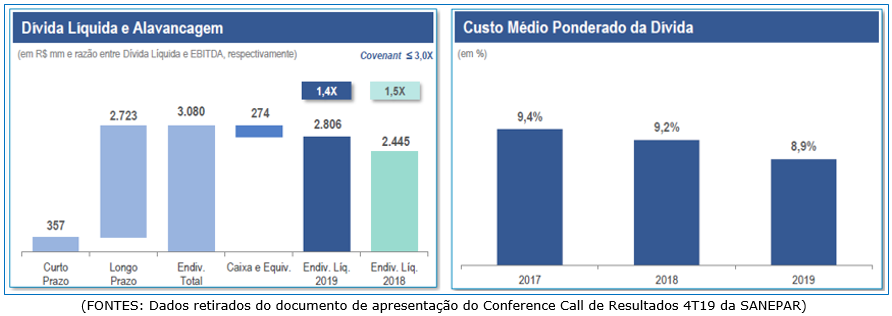

– Endividamento:

A dívida bruta passou de R$2.771,3 milhões em dezembro de 2018 para R$3.080,4 milhões em dezembro de 2019, representando um crescimento de R$309,1 milhões. A dívida líquida passou de R$2.444,7 milhões em dezembro de 2018 para R$2.806,3 milhões em dezembro de 2019. O índice de alavancagem, medido pela relação “Dívida Líquida/EBITDA (acumulado 12 meses)” reduziu de 1,5x em 2019 para 1,4x em 2018.

Conclusão sobre os resultados:

A Sanepar é uma empresa que tem surpreendido positivamente o mercado e deve continuar surpreendendo nos próximos anos.

Os pontos negativos da companhia todos já conhecem:

- É controlada pelo Governo do Estado do Paraná. No momento atual, é um governo pró-mercado, mas ninguém sabe o que pode ocorrer em 2022. Não foram poucos os governos que dilapidaram boas empresas em todo o Brasil ao longo destes últimos 130 nos.

- 8,3% das receitas da companhia são provenientes de prefeituras que possuem contratos de abastecimento com término em menos de 10 anos. Com o novo marco do saneamento, a Sanepar poderá expandir para outras regiões, mas outras empresas poderão oferecer seus serviços para estas prefeituras também.

- O último ponto é que a Sanepar está passando por um momento estratégico em que está realizando muitos investimentos – CAPEX para aumentar a quantidade de residências com esgoto, para crescer o número de instalação de água (km de rede assentada) e principalmente para reduzir as perdas.

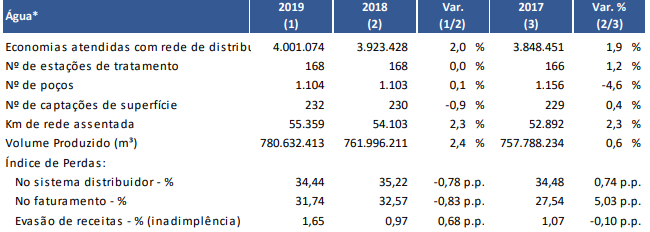

Vejam, na imagem abaixo, como a Sanepar conseguiu reduzir as perdas no faturamento entre os anos de 2018 e 2019, mas a inadimplência sofreu um forte crescimento.

Fonte – Release Sanepar 4T2019

[epico_capture_sc id=”2764″]

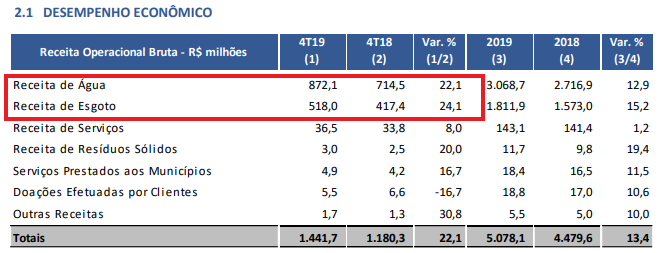

Agora vamos aos pontos positivos e que começam logo na própria receita da companhia com variações expressivas. Veja na imagem abaixo, no retângulo vermelho, o crescimento superior a 20% nas duas principais linhas na comparação 4T2019 x 4T2018.

Fonte: Release Sanepar 4T2019

O mais importante é entender como uma empresa de saneamento, que em tese deveria ter um aumento de receitas baixo, está conseguindo um crescimento tão expressivo de 22,1% na comparação trimestral e 12,9% na comparação anual.

O primeiro motivo é que as cidades que a Sanepar presta serviço estão crescendo cada vez com maior força. O volume produzido em m³ de água cresceu 2,4% na comparação 2018 x 2019 e o volume coletado de esgoto saltou 5,4%. A possibilidade do crescimento de esgoto ser tão robusto e mais forte que o aumento da água é enorme no futuro, porque o índice de residências com água tratada é de 100% e de águas com esgoto coletado é de 74,2%. Existe um potencial aqui de crescimento nas Receitas de Esgoto no longo prazo em 1/3, ou seja, mais R$ 170 milhões.

O segundo motivo é o reajuste normal de tarifas. Este foi determinado pela AGEPAR, a partir de 17/05/2019, um aumento de 12,12944%. Um despacho obrigou a Sanepar a incluir o reajuste apenas de forma parcial e cobrou apenas 8,37% a partir de 24/05/2019. A diferença de 3,76%, inclusive dos meses retroativos atrasados, foi contabilizada a partir de novembro de 2019, com decisão favorável à companhia.

A Sanepar registrou R$ 61 milhões em receitas no mês de dezembro de 2019 referentes ao reajuste retroativo não recebido pelos clientes no período de julho a 07 de novembro de 2019. Isto significa que a Receita Líquida ordinária foi R$ 61 milhões menor.

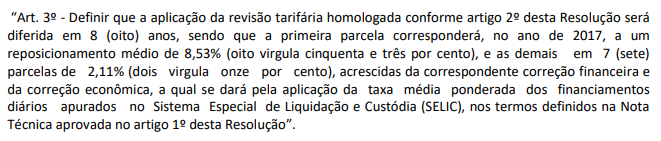

E finalmente, o terceiro ponto refere-se à aplicação do reposicionamento tarifário que foi definido em abril de 2017. Naquele ano foi determinado que a companhia poderia reajustar em 25,63% suas tarifas, mas dividido em 8 parcelas anuais. 8,53% no primeiro ano, em 2017, além de 2,11% nos 7 anos seguintes, de 2018 a 2024.

Fonte – Release 4T2019 Sanepar

Como vimos anteriormente, até 2024 teremos uma receita crescendo em torno de IPCA (reajuste tarifário) + 6% (inclui reposicionamento tarifário e crescimento da companhia de água e esgoto).

Às vezes me perguntam por que a Sanepar não consegue pagar mais dividendos como a Copasa paga, ou algumas empresas do setor elétrico. E a resposta está nos investimentos e na necessidade de caixa que ela tem para continuar expandindo seus negócios no longo prazo.

Veja na imagem abaixo que a Sanepar vem investindo cerca de R$ 1 bilhão por ano para conseguir esses resultados, valor que é muito próximo ao lucro de 2019.

Fonte – Release Sanepar 4T2019.

A Sanepar, portanto, tem uma grande geração de Caixa, mais de R$ 1,4 bilhão de Caixa Líquido nas Atividades Operacionais. No entanto, o Capex de R$ 1 bilhão mais os juros dos empréstimos pagos superiores a R$ 200 milhões em 2019 e os juros sobre capital próprio pagos aos acionistas, fizeram com que a companhia aumentasse seu endividamento bruto de R$ 2,78 bilhões para R$ 3,08 bilhões.

Como podemos ver, a empresa é muito constante, paga em torno de 50% do lucro em dividendos. O que chateia alguns acionistas é que a companhia provisiona uma parte dos juros sobre capital próprio todos os anos no final de junho ou início de julho, a outra parte no final de dezembro, e sobrando algum valor, em abril do ano seguinte, mas todas as 3 parcelas são pagas em junho do ano seguinte.

Então tem parte desses dividendos que demoram quase 1 ano para ser paga e outra parte relevante que demora 6 meses. Mas, ao menos, os proventos são constantes e previsíveis. Veja abaixo em imagem retirada do GuiainvestPro.

Como eu sempre digo, a empresa pode ser ótima, mas a verdade é que ela desde 2016 já subiu cerca de 800%, como podemos ver abaixo.

Será que mesmo após 800% de alta, ainda vale a pena comprar Sanepar?

A parte de precificação você vai encontrar na Área de Membros Dica de Hoje. Clique aqui e conheça a nossa área de Membros e veja abaixo as opções de assinatura

Os assinantes do Plano Ações e do Combo Ações + FIIs têm direito a essa parte. Mais informações de como assinar abaixo:

Plano “Ações – Dica de Hoje”:

– Plano mensal

– Plano anual

Plano “Combo Ações + FIIS – Dica de Hoje”:

– Plano mensal

– Plano anual

Plano de “Fundos de Investimento – Carteira Z – Dica de Hoje”:

– Plano mensal

– Plano anual

Para mais informações, como assinar e o que contém cada plano, clique aqui e veja os planos disponíveis atualmente.

Acesse os dois Primeiros Módulos do ”Curso Primeiros Passos” de forma completamente gratuita, clique aqui.

Para informações sobre o “Curso de opções Dica de Hoje”, clique aqui.

Abraços e Bons Investimentos!

Daniel Nigri (analista CNPI)

Com a ajuda de Léo Bittencourt

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões, aqui expressas, estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários. Os destinatários devem, portanto,

desenvolver as próprias análises e estratégias (ou seja, “caminhar com as próprias pernas” e ter bom senso).

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação, e serão arquivadas por 5 anos conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos da Instrução CVM nº 598/18, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião pessoal e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento da Instrução ICVM 598.