RESUMÃO – Resultados 1T20:

(Data de divulgação dos resultados ao mercado: 15/maio/2020)

(Dados retirados do site de RI: http://ri.eneva.com.br)

– Estratégia da Empresa:

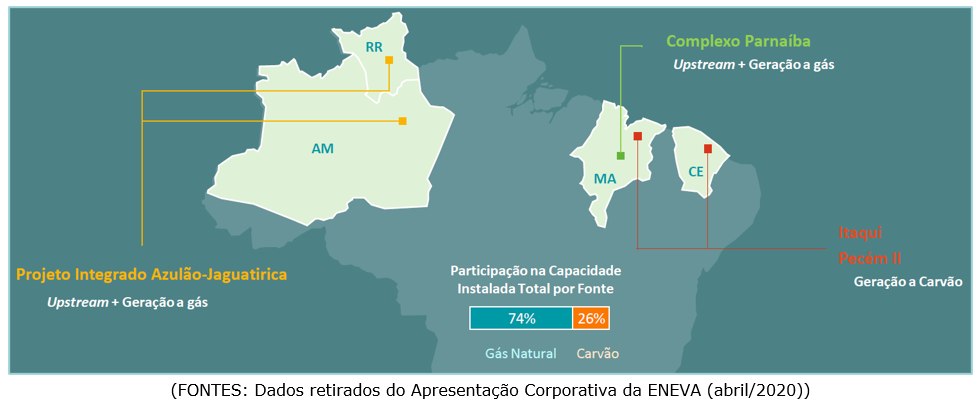

A Eneva é uma companhia brasileira integrada de energia, com negócios complementares em geração, exploração e produção de gás natural. O modelo de negócios da Eneva é centrado na gestão do reservoir-to-wire (R2W), que consiste na geração térmica nas proximidades dos campos produtores (em terra) de gás natural. A Eneva tem um parque de geração térmica com 2,725 GW de capacidade contratada (78% operacional), sendo 2 GW à gás natural (71% – Complexo de Parnaíba/MA) e 725 MW à carvão mineral (29% – Pecém/CE e Itaqui/MA).

É a terceira maior empresa em capacidade térmica do país, responsável por 11% da capacidade térmica a gás instalada nacional. Na parte de óleo e gás, é a maior operadora privada de gás natural do Brasil, com capacidade de produção de 8,4 milhões de m³ por dia. A Eneva opera mais de 52 mil km² de área exploratória na Bacia do Parnaíba, no Maranhão, área equivalente ao tamanho da Suíça. O gás é produzido de acordo com a demanda das usinas termoelétricas do Complexo Parnaíba.

Com o avanço da pandemia de COVID-19, a Eneva avaliou os principais fatores de riscos e incertezas gerados. A atividade de geração de energia elétrica é classificada como um serviço essencial para a sociedade e, portanto, as atividades operacionais e de construção conduzidas pela companhia, até o momento, não foram pausadas. A companhia adotou a estratégia de preservação de fluxo de caixa de curto prazo, com a captação de R$ 410 milhões através de emissão de debêntures e de R$ 90 milhões através de uma cédula de crédito. As obras nas Usinas Termoelétricas Parnaíba V e Jaguatirica e no campo de Azulão seguem os cronogramas estabelecidos, sem desvios significativos até o presente momento. No entanto, a Eneva tomou as medidas necessárias para que não sejam interrompidas, reduzindo o efetivo em 30% e afastando colaboradores em grupo de risco e casos suspeitos.

– Mapa de atuação:

– Composição Acionária:

– Destaques Operacionais e Financeiros:

– Geração Térmica a Gás Natural – Complexo Parnaíba:

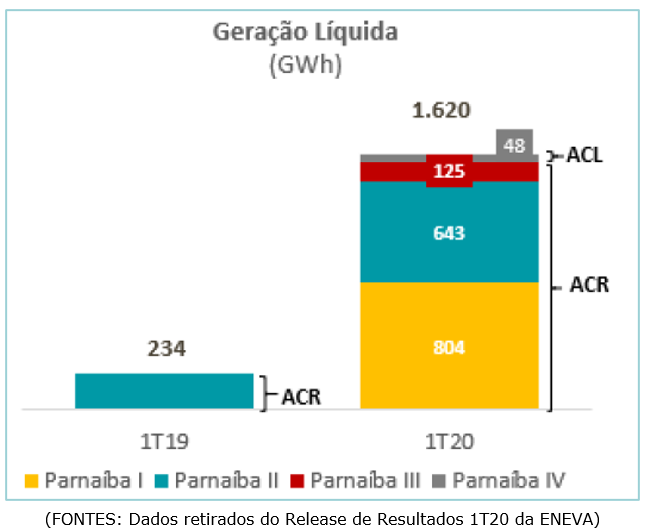

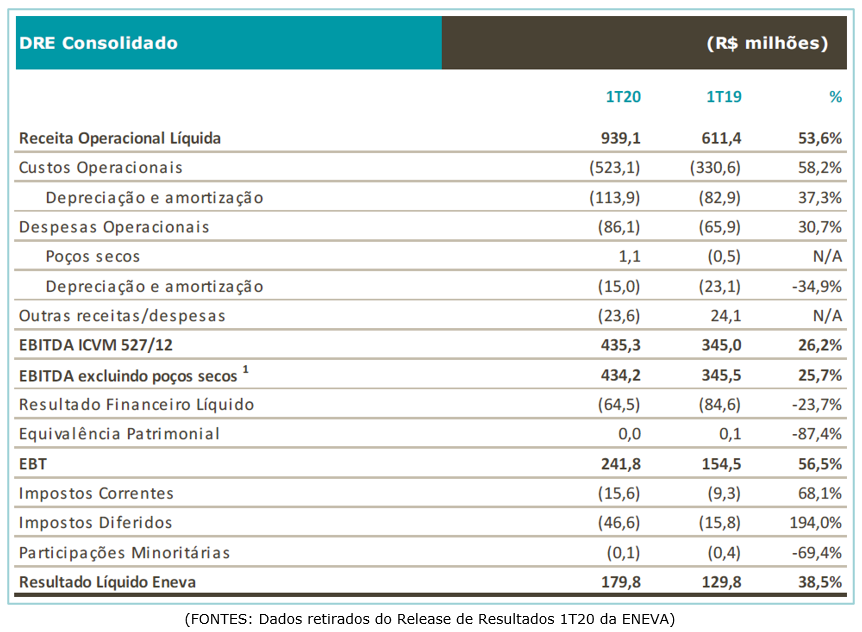

No 1T20, a receita operacional líquida do segmento de geração térmica a gás natural totalizou R$ 557,5 milhões, um crescimento de 83,6% ou de R$ 253,9 milhões em relação ao 1T19, em função, principalmente: do aumento da receita fixa bruta no valor de R$ 7,8 milhões no 1T20 em comparação ao 1T19, em consequência do reajuste contratual anual pela inflação; e do aumento no despacho (57% no 1T20 versus 8% no 1T19) e, consequentemente, na geração líquida (1.620 GWh no 1T20 versus 234 GWh no 1T19).

Do ponto de vista negativo, a Eneva apresentou um aumento nos custos operacionais variáveis de R$ 212,1 milhões em relação ao 1T19 (aumento de 984%), devido, principalmente: ao aumento significativo do despacho das termelétricas no 1T20 em relação ao 1T19, afetando as rubricas de custos com combustível, distribuição de gás e arrendamento variável pago ao segmento de Upstream. O EBITDA do segmento totalizou R$ 192,3 milhões no 1T20, um crescimento de 7,6% em comparação ao 1T19.

– Produção e Reservas de Gás Natural – segmento Upstream:

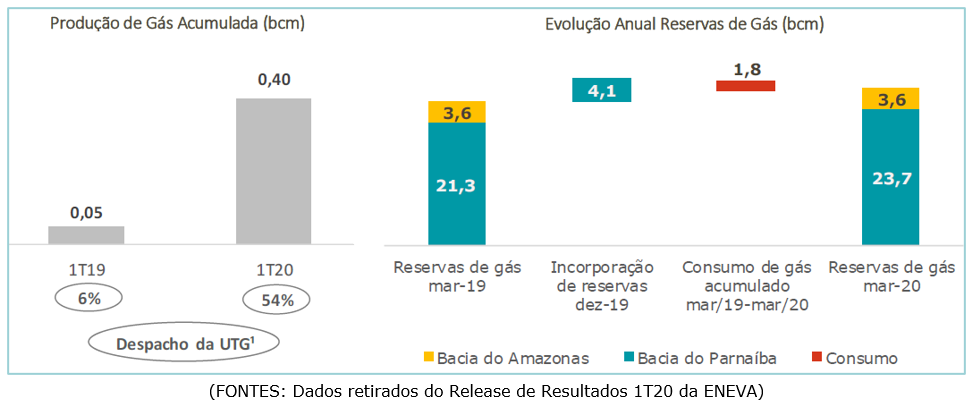

No 1T20, a Eneva produziu 0,4 bilhão de m³ de gás natural para atender ao maior despacho das termelétricas do Complexo Parnaíba que, em média, foi de 57%. O despacho da Unidade de Tratamento de Gás (UTG) no 1T20 foi de 54%, comparado aos 6% do 1T19.

Em janeiro de 2020, a companhia divulgou um relatório de certificação de reservas atualizado, que apontou um incremento de reservas certificadas 2P de 4,1 bilhões de m³ na Bacia do Parnaíba em 2019. Considerando o consumo de gás no período, as reservas remanescentes totais de gás da Eneva ao final do 1T20 totalizavam 27,3 bilhões de m³, incluindo, além das reservas certificadas da Bacia do Parnaíba, as reservas do Campo de Azulão.

A receita operacional líquida do segmento de Upstream totalizou R$ 205,9 milhões no 1T20, um crescimento de 196,1% em relação ao 1T19, basicamente em função do maior despacho das usinas a gás. Do ponto de vista negativo, os custos operacionais variáveis do segmento cresceram 159,1% em função da maior produção de gás, que no trimestre atingiu 0,40 bcm, comparada a 0,05 bcm no 1T19. O EBITDA ajustado do segmento (excluindo poços secos) apresentou um crescimento de 102,8% no 1T20 em comparação com o 1T19, totalizando R$ 141,5 milhões.

– Geração Térmica a Carvão:

No 1T20, a receita operacional líquida do segmento de geração térmica a carvão totalizou R$ 356,5 milhões, representando um crescimento de 21,8%, ou de R$ 63,9 milhões em relação ao 1T19, impactada principalmente pelo maior volume de geração da planta de Itaqui (367 GWh no 1T20 vs 27 GWh no 1T19). O impacto do maior volume de energia gerado sobre a receita foi parcialmente compensado pela menor receita variável na usina Pecém II, que no 1T20 não foi despachada para a “Recomposição de Reserva Operativa” (RRO) do Sistema Interligado Nacional, definido pela Agência Nacional de Energia Elétrica.

Do ponto de vista negativo, os custos operacionais totalizaram R$ 262,3 milhões, um crescimento de 26,0% em relação ao 1T19, em função de maiores custos com combustível devido ao maior despacho da planta de Itaqui, compensado parcialmente pela queda do preço do carvão no mercado internacional e pela maior eficiência na queima do carvão nas plantas e menores custos com diesel para partida das usinas, face ao maior e contínuo despacho. O EBITDA do segmento totalizou R$ 135,7 milhões no 1T20, um aumento de 13,2% em relação ao 1T19.

– EBITDA ajustado consolidado:

No 1T20, o EBITDA consolidado da Eneva, ajustado de forma a excluir as despesas com poços secos, totalizou R$ 434,2 milhões, o maior EBITDA reportado em um primeiro trimestre na história da companhia, representando um crescimento de 25,7%, ou de R$ 88,7 milhões em relação ao 1T19. O segmento de Upstream foi o principal responsável pela performance do EBITDA consolidado.

– Lucro Líquido:

No 1T20, o lucro líquido da Eneva totalizou R$ 179,8 milhões, um crescimento de 38,5% em relação ao 1T19, em função do crescimento do EBITDA e da melhora do resultado financeiro líquido devido às menores despesas com encargos de dívida. Esses efeitos foram parcialmente compensados pelo maior valor de impostos diferidos no trimestre, que se deveu à reavaliação das premissas operacionais e macroeconômicas, em função do cenário atual da pandemia de Covid-19, que impactaram as projeções de fluxo de caixa e de lucros tributáveis esperados para os próximos dez anos.

– Fluxo de Caixa Consolidado:

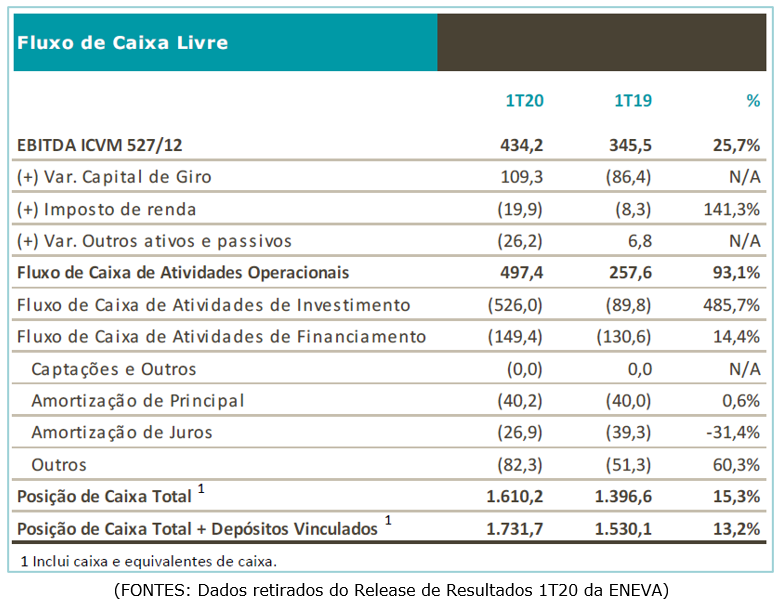

No 1T20, o caixa líquido gerado pelas atividades operacionais totalizou R$ 497,4 milhões, alavancado pelo maior EBITDA e redução do saldo de contas a receber em R$ 272,6 milhões em função do menor despacho comparado ao 4T19. O impacto positivo foi parcialmente compensado por: crescimento dos estoques em R$ 60,7 milhões, devido a aquisições de sobressalentes para as manutenções em Parnaíba II e pelo recebimento de 8 navios de carvão para a reposição do estoque consumido no 4T19.

O fluxo de caixa de atividades de investimento foi negativo em R$ 526,0 milhões, em função dos desembolsos relacionados aos projetos em construção e atividades de exploração e desenvolvimento na Bacia do Parnaíba. O fluxo de caixa de atividades de financiamento foi negativo em R$ 149,4 milhões, tendo sido impactado por pagamentos de principal e amortização de juros de dívidas.

– Investimentos:

No 1T20, o investimento consolidado da Eneva atingiu R$ 524,9 milhões (versus R$ 90,2 milhões no 1T19), sendo 91% desse montante destinados às obras em curso na “UTE Parnaíba V” e no projeto integrado Azulão-Jaguatirica (desenvolvimento do Campo de Azulão e construção da UTE Jaguatirica II), além de atividades de exploração e desenvolvimento realizadas no Complexo Parnaíba.

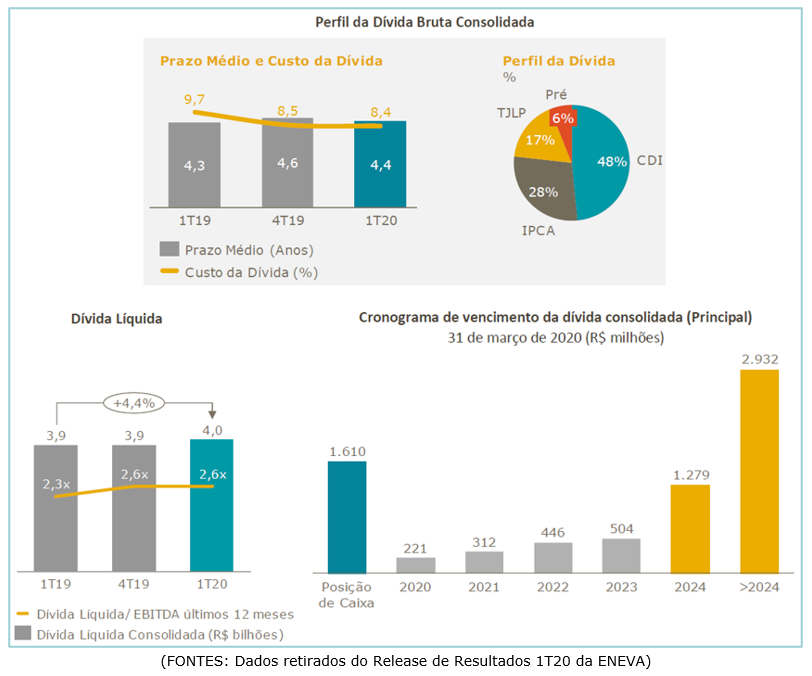

– Endividamento:

Em 31 de março de 2020, a dívida bruta consolidada (líquida do saldo de depósitos vinculados aos contratos de financiamento e custos de transação) totalizava R$ 5.661 milhões, aumento de 7,7% quando comparado ao final do 1T19 e estável frente ao montante do final do 4T19.

Ao longo do 1T20, a Eneva concluiu a celebração do Contrato de Financiamento entre a Azulão Energia e o Banco da Amazônia, no valor de R$ 1 bilhão, ao custo de IPCA + 1,5013% a.a., com prazo de vigência de 196 meses, incluídos 24 meses de carência, e vencimento em 15 de junho de 2036, com objetivo de suportar a construção do projeto integrado Azulão-Jaguatirica.

A Eneva encerrou o trimestre com uma posição de caixa livre consolidada de R$ 1,61 bilhão, sem considerar o saldo em depósitos vinculados aos contratos de financiamento da companhia, no montante de R$ 185,4 milhões. A dívida líquida consolidada era de R$ 4 bilhões no final do período, equivalente a uma relação dívida líquida/EBITDA de 2,6x nos últimos 12 meses.

Conclusão sobre os resultados:

A Eneva reportou novamente um excelente resultado com uma forte geração de Caixa Operacional. A comparação com o 1T2019 era fraca, visto que no ano passado o despacho foi muito pequeno.

Apenas para exemplificar, o despacho no 1T2019 de Itaqui foi de 4%, enquanto agora passou para 55%. Nos complexos do Parnaíba I, II, III e IV, os despachos no 1T2019 foram de respectivamente 0%, 23%, 0% e 0%, enquanto agora no 1T2020 esse despacho foi de 60%, 62%, 35% e 44%.

Vejam que ano passado, com o alto nível dos reservatórios hídricos no Brasil, a demanda por energia térmica foi muito pequena. Já neste ano, a utilização da energia térmica ficou mais próxima da normalidade.

Na minha visão, o principal impacto do COVID-19 na companhia será no despacho nos próximos trimestres. Uma menor demanda por energia elétrica nas indústrias e comércios fará com que a necessidade da geração térmica seja menor, o que irá impactar a Eneva.

É importante ressaltar que, mesmo que não seja utilizada a energia da companhia, a Eneva possui contratualmente uma receita mínima fixa, apenas por disponibilizar o sistema.

A Eneva, nos últimos anos, tornou-se especialista em realizar investimentos greenfield e colocá-los em operação com boas taxas de retorno. Vimos no 1T2020 que o valor de geração de caixa operacional foi todo utilizado em investimentos (CAPEX) para aumentar sua capacidade de geração térmica futura nos projetos Parnaíba V e no complexo da UTE Azulão-Jaguatirica.

Este projeto de Azulão é uma grande oportunidade que a Eneva conseguiu em licitação em 2019. O estado de Roraima era abastecido pela Venezuela e não estava integrado ao SIN (Sistema Interligado Nacional). Com a crise já longeva no nosso país vizinho, a distribuição de energia começou a ficar intermitente e passou por problemas.

A Eneva ganhou a licitação e agora está replicando em Boa Vista/RR, o modelo Reservoir-to-wire, que funciona e é bastante rentável no Complexo de Parnaíba.

A companhia ainda possui algumas vantagens que a possibilitam crescer mais rápido.

Os grandes prejuízos acumulados no passado, inclusive quando a companhia entrou em recuperação judicial, possibilitam a empresa a utilizar créditos fiscais e reduzir sua alíquota de Imposto de Renda, e também possibilita que ela não pague dividendos a seus acionistas.

A alíquota efetiva de Imposto de Renda e Contribuição Social sobre o Lucro Líquido, hoje, da empresa, está em aproximadamente 25%, sendo que pouco mais de 6% em impostos correntes. Os outros são diferidos.

Parece que a empresa possui apenas vantagens, mas ela possui algumas desvantagens e pontos fracos também.

Um deles é a dependência da utilização da energia térmica. Nos trimestres em que não é utilizado um despacho grande, como foi no 1T2019, a geração de caixa operacional foi de apenas R$ 257 milhões, contra R$ 497 milhões no 1T2020. Ou seja, um período longo de fortes chuvas, ou de menor demanda, pode fazer com que a geração de caixa operacional seja insuficiente para custear todos os investimentos atuais da companhia, o que levaria a um aumento do endividamento da empresa.

O endividamento da empresa atual está controlado, mas em um ciclo futuro de alta de juros e da inflação, as taxas de retorno dos projetos podem se reduzir, tornando-as negativas, inclusive.

O terceiro ponto fraco da companhia é a volatilidade de resultados. A necessidade de energia térmica está mais concentrada no terceiro trimestre e início do quarto trimestre, períodos que a pluviosidade é menor no Brasil.

Para reduzir essa variação, recentemente a Eneva fez uma proposta para realizar uma fusão com a AES Tietê, que tem predominância de geração hídrica de energia. Na minha visão, a proposta era boa para ambas as empresas, mas a AES Tietê preferiu recusar. A proposta só era ruim para o acionista da TIET4 / TIET11 que tem o foco exclusivo no recebimento de dividendos. Como já falamos antes, os prejuízos acumulados no passado pela Eneva a impedem de pagar dividendos.

Fonte – ITR Eneva 1T2020

O mercado enxerga que novas propostas virão, mas após o cenário atual do COVID-19, pode ser que essa fusão ainda leve muito tempo, se ocorrer.

Aproveito para avisar que esta foi uma das ações recomendadas no primeiro TCP, nosso programa de treinamento de crescimento patrimonial, com foco em encontrar as possíveis maiores valorizações da bolsa.

Mesmo com a crise atual já temos uma valorização expressiva de mais de 55% na ação, contra uma variação negativa de 16% do ibovespa.

Fonte – Investing

Estamos com vagas abertas apenas esta semana para a terceira edição do TCP – Clique aqui e saiba mais. Nesta edição, teremos um grupo do telegrama para fazer ainda o acompanhamento das 14 ações já recomendadas nas duas turmas anteriores. Quais ainda valem a pena e quais não.

Agora vamos calcular o preço justo da Eneva, mas essa parte é fechada para assinantes. Veja abaixo como fazer para assinar algum de nossos planos.

Os assinantes do Plano Ações e do Combo Ações + FIIs têm direito a essa parte. Mais informações de como assinar, abaixo:

Plano “Ações – Dica de Hoje”:

– Plano mensal

– Plano anual

Plano “Combo Ações + FIIS – Dica de Hoje”:

– Plano mensal

– Plano anual

Plano de “Fundos de Investimento – Carteira Z – Dica de Hoje”:

– Plano mensal

– Plano anual

Para mais informações, como assinar e o que contém cada plano, clique aqui e veja os planos disponíveis atualmente.

Para informações sobre o “Curso de Opções Dica de Hoje”, clique aqui.

Abraços e Bons Investimentos!

Daniel Nigri (analista CNPI)

Com a ajuda de Leo Bittencourt

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri, CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões, aqui expressas, estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro, que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários. Os destinatários devem, portanto, desenvolver as próprias análises e estratégias (ou seja, “caminhar com as próprias pernas” e ter bom senso).

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação e serão arquivadas por 5 anos, conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos da Instrução CVM nº 598/18, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento da Instrução ICVM 598.