IRB-Brasil Resseguros (código Bovespa: IRBR3)

RESUMÃO – Resultados 4T19:

(Data de divulgação dos resultados ao mercado: 18/fevereiro/2020)

(Dados retirados do site de RI: http://ri.irbre.com)

– Estratégia da Empresa:

O IRB-Brasil Resseguros possui 80 anos de atuação, é líder de resseguros no mercado brasileiro e possui presença nos principais mercados da América do Sul. A empresa está ampliando seus investimentos em inovação, com ênfase em transformação digital, em um processo que terá retorno em médio e longo prazos, antecipando o futuro do mercado de seguros e resseguros. A partir de julho de 2019, a empresa se tornou uma “Corporation“, uma empresa com capital pulverizado, deixando de ter acionistas controladores, o que reforçou o compromisso de adotar altos padrões de governança corporativa.

A empresa espera manter firme a sua estratégia de crescimento, com entrega de resultados consistentes e com perspectivas animadoras para 2020, com potencial de evolução, especialmente no agronegócio, efeito do maior subsídio para o seguro rural, elevado pelo governo de aproximadamente R$ 400 milhões em 2019 para cerca de R$1 bilhão em 2020. Além do agronegócio, a empresa espera um crescimento no setor de Óleo e Gás e boas expectativas também para Seguros Patrimoniais, impulsionados pela retomada de lançamentos imobiliários, vistos como alternativa de investimento em um cenário de juros em queda.

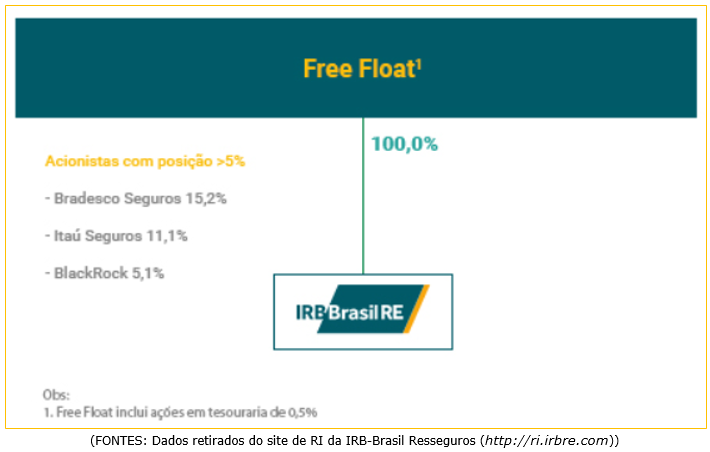

Composição Acionária:–

– Destaques Operacionais e Financeiros:

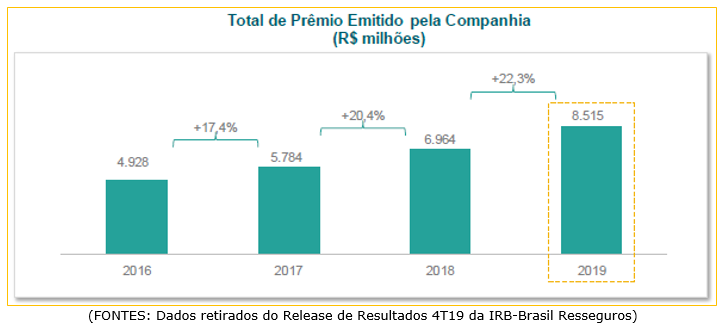

– Prêmio Emitido:

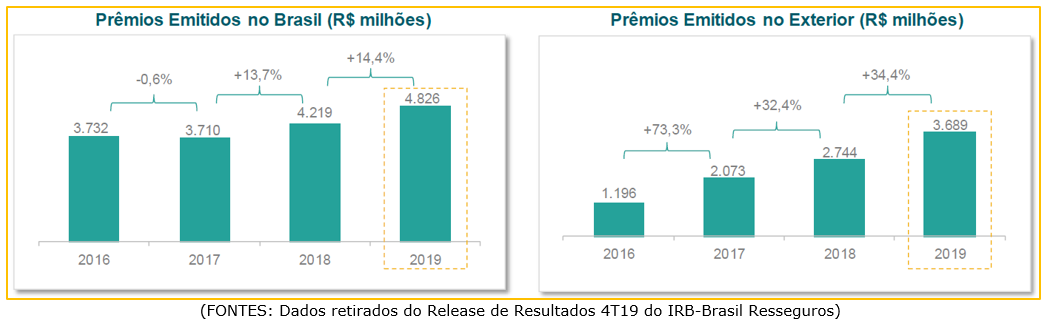

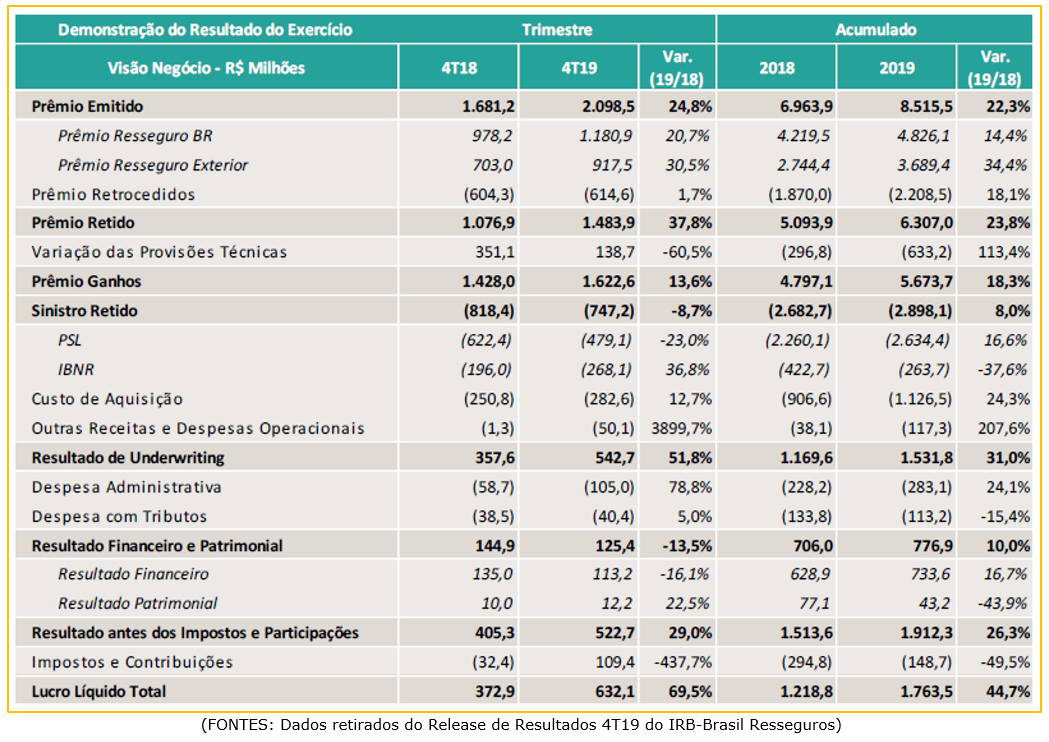

Em 2019, o volume total de prêmio emitido pelo IRB-Brasil foi de R$ 8.515 milhões, representando um aumento de 22,3% comparado com 2018, sendo que do total de prêmio emitido, R$ 4.826 milhões foram emitidos no Brasil (56,7% do total) e R$ 3.689 milhões no exterior (43,3%).

Em 2019, o volume total de prêmio emitido no Brasil pelo IRB-Brasil cresceu 14,4% em relação a 2018. O maior volume de prêmios emitidos no Brasil refere-se ao segmento patrimonial, correspondente a 33% do total, seguido do rural (23%) e riscos especiais (14%). O total do prêmio emitido no exterior cresceu 34,4%, com destaque para o segmento vida, o qual assumiu a liderança, com 37% do volume total de prêmio emitido, seguido por patrimonial (25%) e rural (19%), mesmos setores em que a empresa tem expertise em sua atuação local.

É interessante observamos no gráfico anterior como é alta a taxa de crescimento nos últimos anos dos “Prêmios Emitidos no Exterior”, demonstrando a estratégia da empresa de expansão de sua atuação no exterior.

– Índice de Retrocessão:

Em 2019, o IRB-Brasil apresentou um recuo de 1 p.p. no Índice de Retrocessão, registrando 25,9% em 2019 e 26,9% em 2018. Historicamente, a empresa já vinha apresentando uma redução neste índice: passou de 30,0% em 2017 para 25,9% em 2019, uma redução de 4,1 p.p. Esta diminuição no custo, com a manutenção de cobertura dos valores ressegurados, foi possível em função da confiança dos seus retrocessionários no bom histórico de sinistralidade apresentado pela empresa, pelo upgrade de rating pela A.M. Best, de A- para A, em escala global, e pela melhoria de governança, com a mudança para status de Corporation.

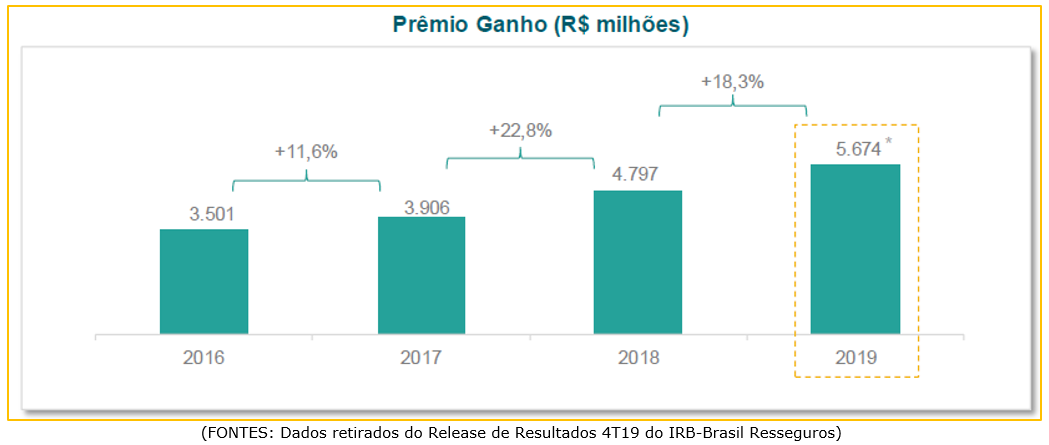

– Prêmio Ganho:

O prêmio ganho foi de R$ 5.674 milhões em 2019, crescimento de 18,3% em relação a 2018, como efeito do maior volume de prêmio emitido, que cresceu 22,3%, parcialmente compensado pelo crescimento das provisões técnicas.

– Sinistro Retido:

No ano de 2019, o índice de sinistralidade total da empresa foi de 51,1%, contra 55,9% em 2018, uma melhora de 5 p.p.

– Despesas Gerais e Administrativas:

No ano de 2019, as despesas gerais e administrativas somaram R$ 283,1 milhões, crescimento de 24,1% sobre 2018. O valor é equivalente a 5,0% de prêmios ganhos, praticamente em linha com o índice referente a 2018 (4,8%).

– Resultado Financeiro:

O resultado financeiro consolidado foi R$ 733,5 milhões em 2019, ante R$ 628,9 milhões em 2018, aumento de 16,6% no período. A performance da gestão dos referidos ativos financeiros foi de 122% do CDI no ano de 2019.

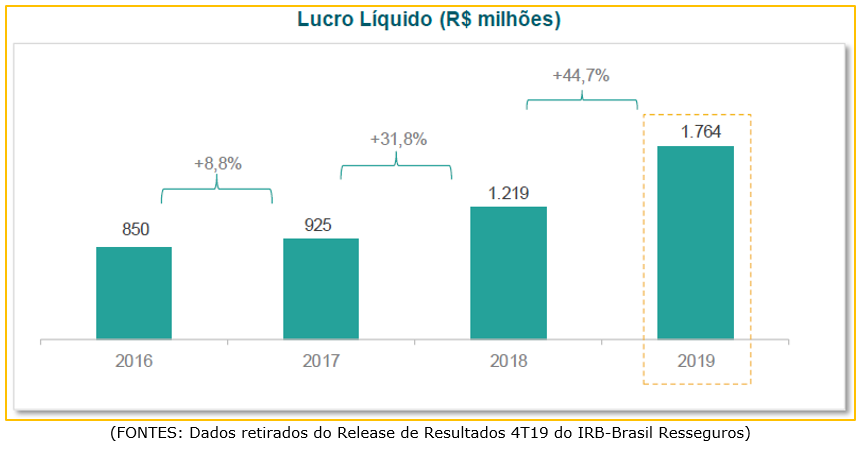

– Lucro Líquido:

O lucro líquido em 2019 registrou um aumento de 44,7% em relação a 2018, passando de R$ 1.218,8 milhões para R$ 1.763,5 milhões.

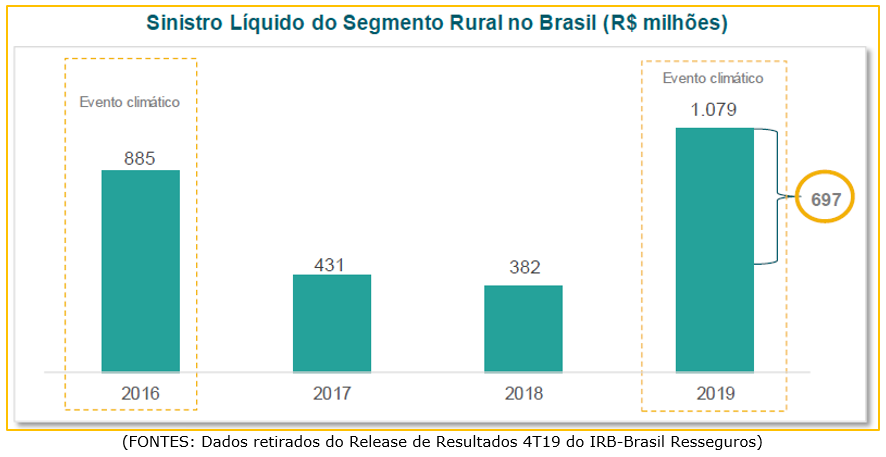

– Impacto negativo do Segmento Rural no resultado de subscrição do ano de 2019:

No ano de 2019, o segmento rural no Brasil contribuiu negativamente para o resultado de subscrição do IRB-Brasil, em decorrência do efeito do El Niño. Com isso, reportou um acréscimo na sinistralidade da empresa, nesse ramo específico, de R$ 697 milhões.

– Dividendos e Juros sobre o Capital Próprio:

A distribuição total de dividendos e juros sobre o capital próprio (JCP) proposta pela administração para o exercício de 2019 totalizou R$ 1.217,1 milhões, o que representa 71% do lucro líquido registrado no período, deduzido do crédito tributário relativo à sucursal de Londres. Do montante aprovado de juros sobre o capital próprio de R$ 257,3 milhões, R$ 198,5 milhões foram pagos antecipadamente no mês de novembro de 2019. A proposta de destinação do resultado do ano de 2019 será submetida à aprovação dos acionistas na AGO que deverá ser realizada em março de 2020.

[epico_capture_sc id=”2764″]

Conclusão sobre os resultados:

Quanto custa uma empresa perder aquele selo invisível de Quality?

Até dois meses atrás, o IRB Brasil Resseguros era visto como uma empresa com boa gestão, transparente, do Novo Mercado (apesar da Golden Share detida pelo Governo), e com foco em crescimento, tanto para o segmento digital, futuro dos resseguros, quanto para crescer sua participação de mercado na América Latina.

Nada poderia acontecer com o IRB. Assim como hoje muitas pessoas acreditam que nada de ruim pode acontecer com Magazine Luiza, Weg, Localiza, Multiplan, Lojas Renner, Raia Drogasil e outras empresas que são consideradas quality.

Empresas com boa governança, que tenham vantagens competitivas, maior facilidade de atrair o consumidor, melhor eficiência de custos e desperdícios, crescimentos constantes acima de 10% a 12% por um período prolongado, tomando participação de mercado dos concorrentes, são consideradas High Quality, ou HQ. Quase todo setor tem uma empresa assim. IRB era esta empresa no setor de seguros/resseguros.

O exemplo que eu gosto de dar é de uma roupa ou um celular de marca. O que leva uma pessoa a pagar 20x mais caro em uma bolsa Louis Vuitton a comprar uma boa bolsa sem marca em alguma loja? O que leva a pessoa a pagar muito caro em um I-Phone, ao invés de comprar um celular chinês similar sem marca?

No mercado consumidor, essas marcas são vistas como selo de qualidade, confiança e garantia de uma boa compra. No mercado de ações, funciona da mesma forma.

Então, veio o estudo da Squadra Investimentos, que trouxe uma desconfiança no mercado com relação aos resultados reportados pelo IRB. Junto a isso, houve a renúncia de Ivan Monteiro no dia 28/02/2020, ex-presidente do Conselho de Administração da Empresa. Aquele prêmio pela confiança se dissipou em poucos dias ou semanas, como mostra o gráfico abaixo.

Veja na imagem acima que o IRB caiu de R$ 45,00 para R$ 28,00, apenas pela perda do selo de Quality e por possíveis problemas futuros. Porque analisando os números da empresa, como faremos depois ainda neste relatório, não existe nenhum sinal ou indício de desaquecimento do crescimento desta.

O preço atual é o mesmo que o IRB era negociado em janeiro ou fevereiro de 2019, quando ele tinha lucros entre 30% e 40% menores.

Como não existem outras resseguradoras listadas, as principais concorrentes são estrangeiras. Vamos comparar alguns poucos indicadores do IRB com as seguradoras Porto Seguro e SulAmérica, deixando claro que existem diferenças evidentes entre os modelos de negócios.

Vejam como aquele “prêmio” que existia no Preço/Lucro de IRB apenas se dissipou porque ele não é mais considerado quality pelo mercado.

Atualização. Após a queda de quarta feira 04/03/2020, essa relação Preço / Lucro caiu inclusive para um desconto frente aos pares.

Esse é o primeiro ponto que precisamos entender dessa análise.

Agora vamos à análise entendendo que as demonstrações financeiras de IRB estejam corretas e a Squadra Investimentos esteja errada. Se não confiarmos nas informações das empresas, não podemos analisar nada, certo?

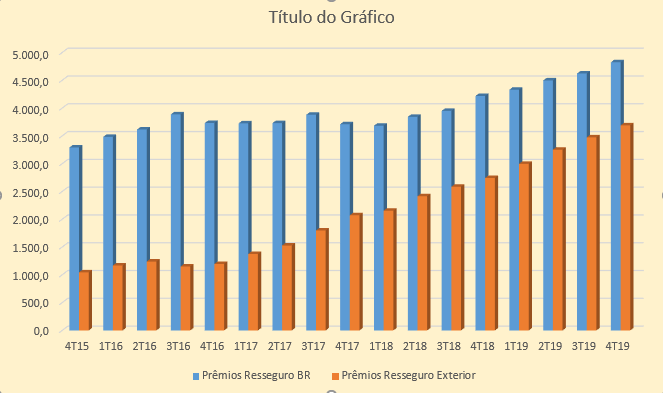

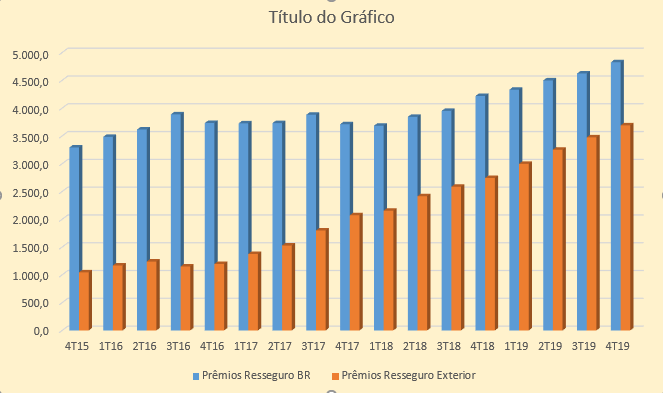

Vimos no resumo que o total de prêmio emitido pela companhia subiu em torno de 22% ao ano, mas o que eu acho mais interessante é o crescimento no exterior de prêmios retidos. Veja a imagem abaixo.

Fonte: IRB Brasil – RE – e Elaborado por Dica de Hoje Research

A coluna em azul são os prêmios de resseguro emitidos no Brasil, que de forma anualizada saíram de R$ 3,2 bilhões para R$ 4,8 bilhões, um crescimento de 50% em 4 anos. Já os prêmios emitidos no exterior representam a maior faixa de crescimento da companhia. Os prêmios saíram de R$ 1,05 bilhão no 4T2015 para R$ 3,69 bilhões no 4T2019, um crescimento de 255% em 4 anos.

A grande questão é: no Brasil, a empresa tinha um market share de 31% e passou a 37% nesses 4 anos. Logo em breve seu potencial de crescimento no Brasil será difícil. E no exterior, qual o potencial de crescimento do IRB Brasil Resseguros?

Observando a apresentação institucional do IRB de novembro de 2019, a companhia informa que a participação de mercado no exterior se restringe à América do Sul. Todos os outros países, menos a Venezuela, com participações entre 1% e 8% em cada mercado. Ou seja, o IRB tem muito potencial de crescimento na América Latina para muitos anos.

Esse é o segundo ponto.

Na parte de custos e despesas, o IRB possui 3 pontos-chaves que são importantes para entender os resultados.

O menor deles é o índice de despesas administrativas. A vantagem deste é que é altamente escalável. Quanto mais prêmios emitidos, essas despesas são quase todas fixas. Assim, este índice, que em 2015 era de 10%, caiu para 5%.

O índice intermediário é o índice de comissionamento, o valor que o IRB paga para adquirir os resseguros. Principalmente porque seus acionistas principais são Itaú e Bradesco, dois bancos que trabalham com seguros e que necessitam de uma resseguradora para dividir os riscos, principalmente rural, patrimonial e óleo e gás, que podem puxar a sinistralidade para cima em trimestres pontuais.

E o maior índice é a sinistralidade propriamente dita. Trata-se do valor que a resseguradora terá de pagar pelos sinistros ocorridos. Este valor vem se mantendo próximo à faixa de 50% a 55%. Em 2015, esta sinistralidade era próxima a 70%, e esse ponto ajudou a companhia a crescer seus lucros ao longo dos últimos anos.

Fonte – IRB bRasil Resseguros. Elaborada por Dica de Hoje Research

Este é o terceiro ponto. Com uma boa gestão, a companhia tem mantido a sinistralidade e o comissionamento, assim como a retrocessão, controlados, mas eventos pontuais, que demandem um desembolso maior, podem ocorrer. Como ocorreu, por exemplo, com o El Niño duas vezes, em 2016 e 2019. Será que vai ocorrer agora pelo Coronavírus? Será que o vírus pode atrapalhar as plantações e as colheitas?

Depois, temos o resultado financeiro, que em uma seguradora normalmente é positivo. A seguradora e a resseguradora recebem o valor do prêmio antecipadamente e pagam os sinistros depois. Logo, elas costumam ter muito dinheiro investido em ativos líquidos gerando receita financeira, que inclusive ajudam o resultado financeiro.

Analisando todos os dados até agora, vemos que os custos estão caminhando iguais às receitas provenientes dos prêmios retidos.

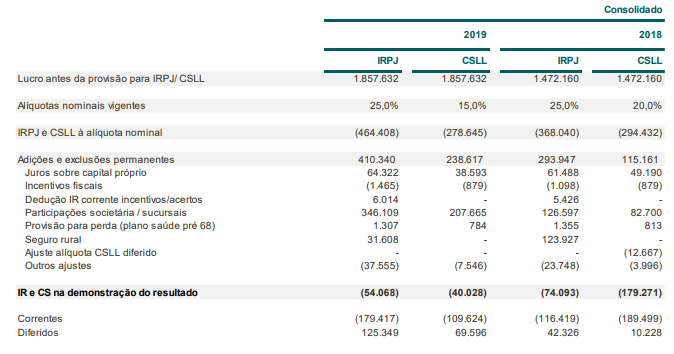

Crescimento das receitas geradas pelos prêmios retidos de 2018 x 2019: 23%. Crescimento dos resultados antes do Imposto de Renda: 26%. Mas o lucro cresceu 44,7%, porque a companhia foi beneficiada por um Imposto de Renda menor. A alíquota de CSLL em 2019 caiu para 15% e a empresa teve um benefício nas participações societárias e sucursais.

Fonte DFP 2019 IRB Brasil Resseguros

Agora na Área fechada de assinantes vamos calcular o preço justo da companhia e vamos falar de mais alguns pontos relevantes. Eu já posso adiantar aqui que a recomendação atual de IRBR3 é de compra, mas na minha visão mais importante que a recomendação é a estratégia adotada para comprar ação. Uma estratégia que te permita perder o mínimo ou ganhar muito em um bom cenário.

Também vamos falar do evento que fará a companhia reportar mais R$ 62,9 milhões de resultado operacional positivo no 1T2020.

Se você já é assinante clique aqui e continue lendo na Área Resultados de Empresas. Caso não seja veja abaixo como adquirir o Plano Dica de Hoje Ações.

Os assinantes do Plano Ações e do Combo Ações + FIIs têm direito a essa parte. Mais informações de como assinar abaixo:

Plano “Ações – Dica de Hoje”:

– Plano mensal

– Plano anual

Plano “Combo Ações + FIIS – Dica de Hoje”:

– Plano mensal

– Plano anual

Plano de “Fundos de Investimento – Carteira Z – Dica de Hoje”:

– Plano mensal

– Plano anual

Para mais informações, como assinar e o que contém cada plano, clique aqui e veja os planos disponíveis atualmente.

Para informações sobre o “Curso de opções Dica de Hoje”, clique aqui.

Abraços e Bons Investimentos!

Daniel Nigri (analista CNPI)

Com a ajuda de Leo Bittencourt

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões, aqui expressas, estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários. Os destinatários devem, portanto,

desenvolver as próprias análises e estratégias (ou seja, “caminhar com as próprias pernas” e ter bom senso).

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação, e serão arquivadas por 5 anos conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos da Instrução CVM nº 598/18, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião pessoal e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento da Instrução ICVM 598.