CCR (códigos Bovespa: CCRO3)

RESUMÃO – Resultados 4T17:

(Data de divulgação: 22 de Fevereiro/2018)

(Dados retirados do site de RI)

Pontos POSITIVOS:

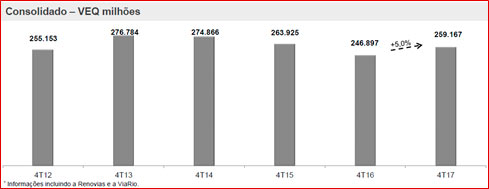

– Tráfego:

A CCR S.A., maior empresa de concessões de rodovias do Brasil em termos de receita, apresentou no 4T17 um crescimento de 5% no tráfego consolidado. No entanto, o tráfego ainda é menor que o registrado no 4T 2013, 4T2014 e 4T2015.

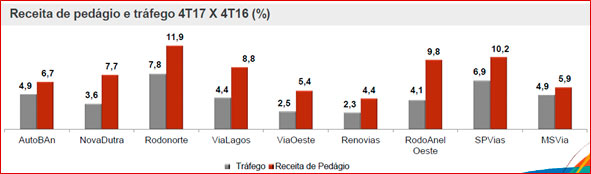

– Receita de pedágio e tráfego:

Praticamente todas as rodovias operadas pela CCR tiverem aumento na receita de pedágio e no tráfego. Destaque para Rodonorte que teve um aumento de 11,9% na receita de pedágio e 7,8% no tráfego em relação ao 4T16.

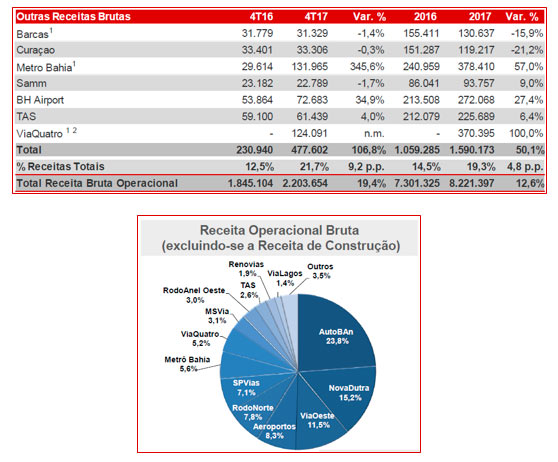

– Outras receitas brutas:

Destaque positivo para Metro Bahia que teve um aumento de 57% em relação a 2016, e BH Airport que teve um aumento de 34,9% nas receitas em relação a 4T16 e aumento de 27,4% em relação a 2016. E destaque negativo para Barcas que teve que queda de -1,4% em relação a 4T16 e queda de -15,9% em relação a 2016 (devido a crise econômica do Rio de Janeiro com aumento da taxa de desemprego), e Aeroporto de Curaçao que teve que queda de -0,3% em relação a 4T16 e queda de -21,2% em relação a 2016 (devido as reduções de rotas e voos da Insel).

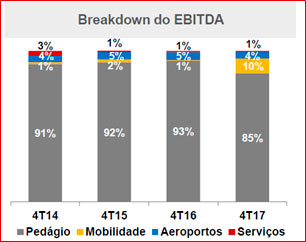

– EBITDA:

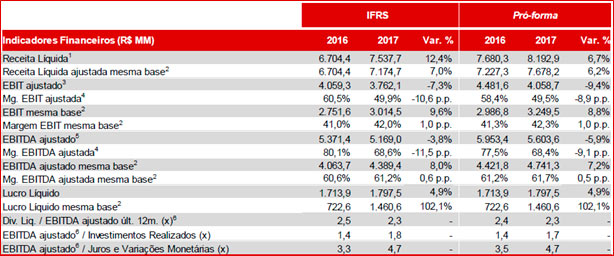

A CCR apresentou um aumento no EBITDA de 37% em relação ao 4T16, com R$ 1.244,5 milhões no 4T17 contra R$ 908,4 milhões do 4T16, no entanto teve uma queda de -5,1% em relação a 2016, com R$ 5.066,9 milhões em 2017 e R$ 5.338,3 milhões em 2016.

– Lucro líquido:

O Lucro Líquido consolidado atingiu R$ 329,1 milhões no 4T17 (+94,2%). Na mesma base¹, atingiu R$ 425,0 milhões (+162,7%).

(¹ Valores “mesma base” excluem: (i) ViaRio, cuja participação da CCR aumentou de 33,33% para 66,66% durante o 2T17; (ii) não-recorrente da adesão ao PERT na SPVias e; (iii) ViaQuatro, cuja participação da CCR aumentou de 60% para 75% desde o 2T17.)

– Nova concessão de linhas da rede metroviária de São Paulo:

Em 19/janeiro/2018, por meio de consórcio, a CCR ofereceu o maior valor de outorga pela concessão para prestação de serviço público de transporte de passageiros das Linhas 5-Lilás e 17-Ouro da rede metroviária de São Paulo, tendo sido declarada melhor classificada.

Pontos NEGATIVOS:

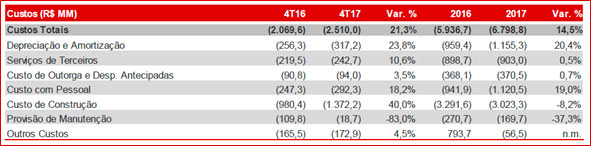

– Custos Totais:

Os custos totais apresentaram aumento de 21,3% no 4T17 em relação ao 4T16, atingindo R$ 2.510,0 milhões. Na mesma comparação, os custos caixa na mesma base apresentaram acréscimo de 4,6%.

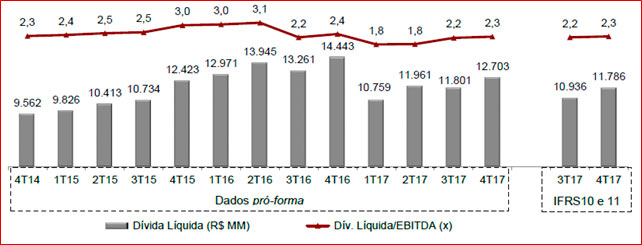

– Dívida líquida:

A Dívida Líquida consolidada atingiu R$ 11,8 bilhões em dezembro de 2017 e o indicador Dívida Líquida/EBITDA (últimos 12 meses) alcançou 2,3x, um aumento de 0,1p.p. em relação a 3T17.

Conclusão sobre os resultados:

Às vezes o mercado é engraçado e abre boas oportunidades para nós investidores. CCR Rodovias é uma empresa que tem um ótimo histórico em termos de concessões, com aumentos de receitas e de lucros ao mesmo tempo. Para se ter uma ideia, nos últimos 15 anos o lucro líquido da empresa cresceu 10x, e no último ano o lucro líquido mesma base cresceu 102,6%.

No entanto, no mesmo dia que CCR divulgou esse ótimo resultado apareceu perto do fechamento uma notícia de escândalo de propina e que fez as ações caírem da casa de R$ 15,00 para R$ 12,50 durante a semana seguinte.

Outro fator preponderante para o mercado bater em CCR é que ela tem 4 concessões que se encerram em 2021 e 2022, sendo duas delas a Via Oeste responsável por 11% da Receita e outra a Via Dutra responsável por 15% das Receitas.

Na minha opinião, a empresa já está se preparando para isso e também para o futuro. O transporte de carro ainda é fundamental e o principal, mas a tendência é que os transportes de mobilidade urbana, como metrôs, trens, barcas e aeroportos cresçam em uma velocidade maior. O Metrô Bahia já tem 5% da Receita Líquida da companhia e ainda tem um trecho para construir e para inaugurar o mais tardar em 2019. A companhia ganhou duas linhas (5 e 17) do metrô de São Paulo.

Então essa queda para mim é uma oportunidade, assim como eu escrevi em e-mail exclusivo para membros Gold e Membros Bronze. Para saber como se inscrever veja a tabela abaixo.

Os maiores lucros estão nos momentos de pânico. Grandes investidores passam vários anos esperando ótimas empresas chegarem a preços de barganhas. Lembram de JBS ano passado a R$ 6,00 com notícia de propina? Lembram de Magazine Luiza a R$ 49,00 porque a Amazon entraria no Brasil?

Está com dificuldade de achar oportunidades? Quer receber recomendações sobre as melhores ações da Bolsa? Relatórios e Vídeos semanais de análise de empresas. Vire um Membro Gold, veja a tabela abaixo com todos os benefícios.

| Membro Bronze* | Carteira Z | Membro Gold | |

|---|---|---|---|

| Carteira PEG | Sim | Sim | Sim |

| Carteira Barganhas | Sim | Sim | Sim |

| Carteira P/L abaixo da Média | Sim | Sim | Sim |

| Carteira Dividendos | Não | Sim | Sim |

| Carteira Graham | Não | Sim | Sim |

| Carteira Z (fundos de Investimentos) | Não | Sim | Sim |

| Carteira Dica de Hoje | Não | Não | Sim |

| Radar de FIIS (NOVO) | Não | Não | Sim |

| Relatórios Dica de Hoje (ações + Fiis) | Não | Não | Sim |

| Vídeos Dica de Hoje | Não | Não | Sim |

| Hangouts | Não | Não | Sim |

| Clique | Gratuito | R$ 179,90 anual | R$ 359,90 anual |

*As carteiras Membro Bronze podem ser modificadas sem aviso prévio, a qualquer momento.

Participei de um hangout na Modal e recomendei 5 ações para Março. Clique aqui e veja essas ações

Abraços e Bons Investimentos!

Daniel Nigri (analista CNPI)

Com a ajuda de Leo Bittencourt

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões, aqui expressas, estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários. Os destinatários devem, portanto, desenvolver as próprias análises e estratégias. (Caminhar com as próprias pernas e ter bom senso)

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação, e serão arquivadas por 5 anos conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos do artigo 17º da Instrução CVM nº 483/10, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião pessoal e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento do disposto no Art. 16, parágrafo único da Instrução ICVM 483/10.

[icegram campaigns=”3050″]