RESUMÃO – Resultados 1T20:

(Data de divulgação dos resultados ao mercado: 06/maio/2020)

(Dados retirados do site de RI: http://ri.csu.com.br)

– Estratégia da Empresa:

A CSU é a empresa líder no mercado brasileiro na prestação de serviços de alta tecnologia voltados ao consumo, relacionamento com clientes e processamento de transações eletrônicas. Oferece soluções completas de programas de cartões de crédito e meios de pagamentos eletrônicos, data center, soluções customizadas de loyalty, e-commerce, vendas, cobrança de crédito e contact center. A companhia, durante 28 anos de atuação, fez uma expansão das suas atividades para outras frentes de negócios correlacionadas com elevadas taxas de crescimento, consolidando assim um dos pilares da sua estratégia: a diversificação das fontes de receitas com ampliação dos nichos de atuação.

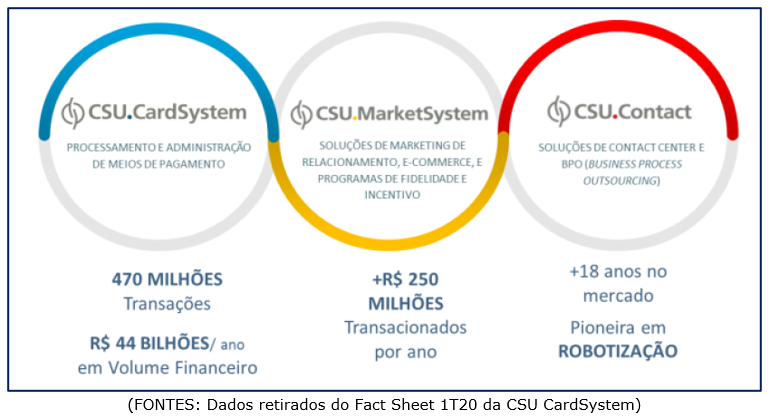

A companhia hoje é estruturada em 3 divisões: CardSystem (processamento e administração de meios de pagamentos), MarketSystem (soluções de marketing de relacionamento, e-commerce e programas de fidelidade e incentivo) e Contact (Soluções de Contact Center e BPO (Business Process Outsourcing).

Diante do cenário de crise causado pela COVID-19, a CSU tem reagido com rapidez e intensidade, fazendo de tudo para assegurar as melhores condições para seus funcionários e para que seus clientes possam contar com a continuidade de suas operações sem nenhum impacto. Os serviços prestados pela companhia foram incluídos no rol de atividades essenciais, indispensáveis ao atendimento da comunidade no combate à COVID-19.

Na Divisão CardSystem, diante de uma nova realidade, em que as pessoas têm ficado mais em suas casas e mudado o seu comportamento de compra (que deixa de ser físico e passa a ser online), a companhia disponibilizou aos seus clientes opções que facilitam a utilização de cartões de crédito, de forma a incrementar o número de transações por cartão. Entre os serviços oferecidos estão: o cartão virtual (sem necessidade de cartão físico), os alertas digitais, overlimit por score, aumento de limite temporário, negociação de saldos, flexibilização de vencimentos, crédito pessoal e back office remoto.

Na MarketSystem, desenvolveram um plano de “ativação” com ações direcionadas a toda a base de clientes da Divisão, com produtos das linhas de higiene e limpeza, saúde, ‘Fique em Casa’ e home office, e realizaram negociação com grandes varejistas com foco em ofertas direcionadas aos produtos mais buscados no e-commerce nesse momento de isolamento social.

Na Contact, criaram, em tempo recorde, o Contact Center Home Office, um novo produto que ofereceram ao mercado para fazer frente a essa nova realidade, que é composto por cerca de 2.000 atendentes trabalhando em regime de home office, que possibilita manterem as operações nos sites com adensamento reduzido e de acordo com as recomendações dos órgãos competentes.

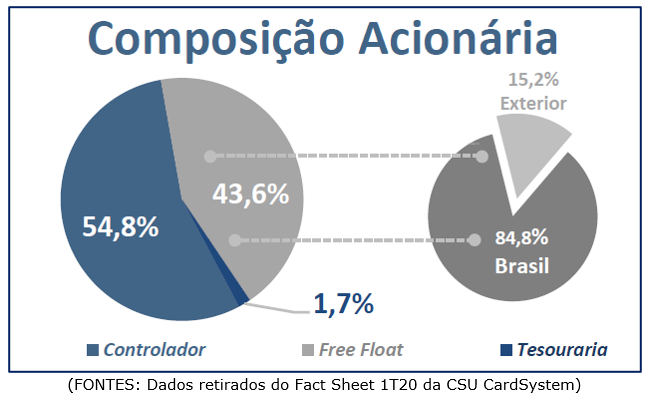

– Composição Acionária:

– Destaques Operacionais e Financeiros:

– CardSystem – Desempenho Operacional:

A CSU encerrou o 1T20 com 23,8 milhões de cartões cadastrados e 16,2 milhões de cartões faturados, representando um aumento de 19% e 8,9%, respectivamente, em relação ao 1T19. Na comparação com o 4T19, registrou um aumento de 4,8% na base de cartões cadastrados e de 2% na base de cartões faturados. Estas variações refletiram o início de novas operações, conquistadas ao longo de 2019, além do amadurecimento dos contratos firmados nos últimos trimestres e do crescimento orgânico da Divisão, com a adição de 787 mil novos cartões no período.

– MarketSystem – Desempenho Operacional:

No 1T20, a CSU atingiu um novo recorde de volume financeiro transacional, de R$ 80 milhões, representando um aumento de 23,3% na comparação com o 1T19 e de 4,9% em relação ao 4T19. O aumento reflete a expansão do mix de produtos e serviços disponíveis na plataforma Opte+; os investimentos na melhoria da experiência dos clientes; e o aumento nominal da quantidade de resgates associada ao aumento do ticket médio.

– Contact – Desempenho Operacional:

A CSU encerrou o 1T20 com uma média de 2.093 posições de atendimento (PAs) faturadas, representando um crescimento de 6,1% em relação ao 1T19, resultado de novos contratos firmados no período (como os contratos com a UOL e PAGSEGURO firmados em abril), com maior utilização de soluções empregando tecnologia de ponta e robotização. No entanto, na comparação com o 4T19, registraram uma redução de 4,1%, decorrente de sazonalidade do período, com retração de demanda observada em determinadas operações. A CSU também destacou o crescimento da rentabilidade da divisão, medida pelo indicador EBITDA/PA (“posições de atendimento”), que apresentou um crescimento de 29,3% na comparação com o 1T19.

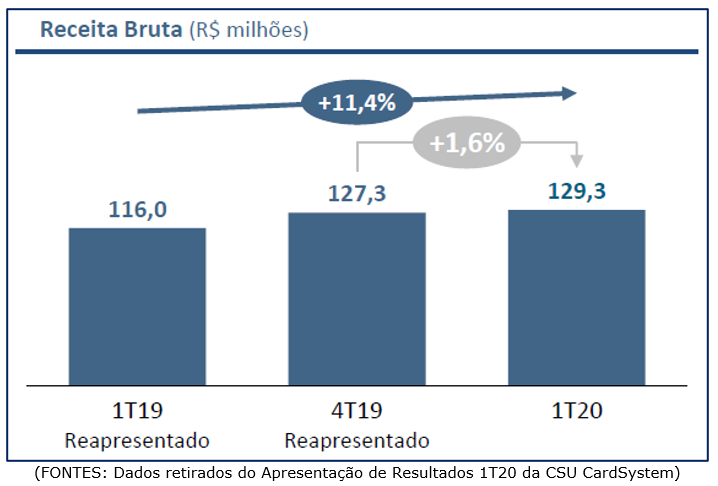

– Receita Bruta:

A CSU encerrou o 1T20 com Receita Bruta de R$ 129,3 milhões, representando um crescimento de 11,4% em relação ao 1T19 e de 1,6% em relação ao 4T19, com destaque para a Receita Bruta da unidade de negócio CSU.CardSystem, que atingiu R$ 69,1 milhões no trimestre, com crescimento de 14,9% em relação ao 1T19 e de 2,8% em relação ao 4T19.

OBS: A Unidade de Negócios CSU.CardSystem engloba as divisões responsáveis pelo processamento e administração dos meios eletrônicos de pagamento (CardSystem), soluções de marketing de relacionamento, fidelidade e incentivo (MarketSystem) e terceirização de TI (ITS).

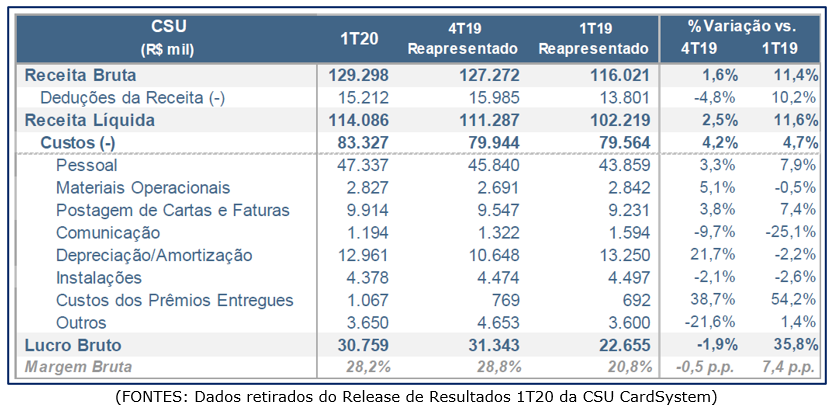

– Custos:

No 1T20, o Custo Consolidado da CSU somou R$ 83,3 milhões, representando um crescimento de 4,7% em relação ao 1T19 e aumento de 4,2% em relação ao 4T19. No entanto, do ponto de vista positivo, o crescimento dos custos na comparação anual foi inferior ao crescimento de receitas no mesmo período (com 11,6% de aumento da Receita Líquida).

– EBITDA:

No 1T20, a CSU apresentou um EBITDA de R$ 30,5 milhões, um crescimento de 31,2% em relação ao 1T19 e um crescimento de 3,9% em relação ao 4T19. A Margem EBITDA atingiu 26,7%, expansão de 4,0 p.p. nos últimos doze meses e de 0,3 p.p. em relação ao 4T19. O EBITDA da Unidade CSU.CardSystem atingiu R$ 24,5 milhões no 1T120, aumento de 29,8% na comparação com o 1T19 e de 6,8% na comparação com o 4T19, com Margem EBITDA atingindo 41,6% no trimestre. O EBITDA da Unidade CSU.Contact totalizou R$ 5,9 milhões no período, registrando um bom aumento de 37,1% em relação ao 1T19 e redução de 6,7% em relação ao 4T19. A Margem EBITDA da unidade atingiu 10,8% no trimestre.

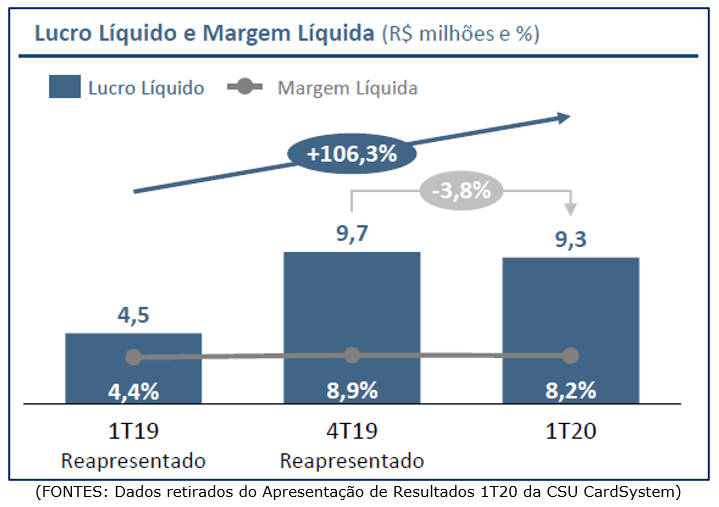

– Resultado Líquido:

No 1T20, a CSU reportou Lucro Líquido de R$ 9,3 milhões, representando um crescimento de 106,3% na comparação com o 1T19 e retração de 3,8% em relação ao 4T19, uma vez que o benefício fiscal dos juros sobre capital próprio totalizou R$ 1,4 milhão no 4T19 e R$ 0,8 milhão no 1T20. A Margem Líquida atingiu 8,6% no trimestre, expansão de 4,2 p.p. em relação ao 1T19 e redução de 0,3 p.p. na comparação com o 4T19.

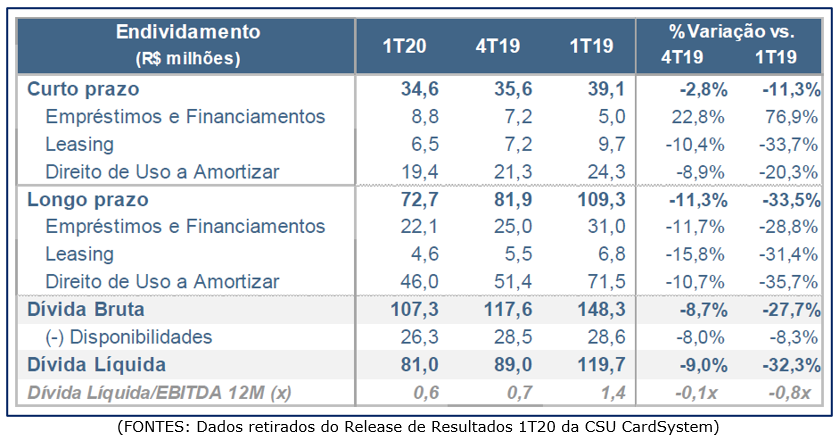

– Endividamento:

Ao final de março de 2020, a CSU apresentava uma relação Dívida Líquida sobre EBITDA em 0,6x, com Dívida Líquida totalizando R$ 81 milhões, o que representou uma redução de 32,3% em comparação com o final de março de 2019 (R$ 119,6 milhões), decorrente de amortizações mensais do capital de giro no período.

A companhia informou que não possui dívidas em moeda estrangeira e não se utiliza de instrumentos derivativos. O caixa é aplicado em Certificados de Depósitos Bancários (CDBs) compromissados emitidos por bancos de primeira linha.

Conclusão sobre os resultados:

A CardSystem reportou um resultado muito bom no 1T2020, como já havíamos adiantado após um call que tivemos com o RI da companhia no início de abril de 2020, em relatório fechado. Inclusive, o aumento de posição que fizemos já está rendendo bons frutos.

A companhia possui contratos com grandes empresas tanto na parte de contact center (contratos menores, de 1 a 2 anos) quanto na parte de cartões de crédito (contratos maiores, que duram em média de 3 a 5 anos). Nenhum desses contratos foi afetado e, na verdade, eu acredito que a empresa ainda sairá fortalecida pela crise.

Diferente do que muitos imaginam, os cartões atualmente não são necessariamente de plástico e tangíveis, como nos acostumamos. O segmento de cartões virtuais cresce cada vez mais e isso promove dois ganhos para a CARD3: redução de custos e manutenção das suas operações durante a COVID-19.

O crescimento de 8,9% de cartões faturados foi o principal responsável pelo aumento de Receita Líquida na comparação do 1T2019 x 1T2020, período em que a receita saiu de R$ 60,1 milhões para R$ 69,1 milhões na divisão CardSystem.

Outro ponto que me atrai na companhia é sua rapidez para se adequar aos novos cenários. Até o segundo trimestre de 2019, os resultados da companhia estavam em queda. Então, um plano de reestruturação reduziu o quadro de funcionários e fez a companhia apresentar resultados melhores, apesar da nova norma contábil iniciada em 2019, que aumenta a depreciação.

Observem que o Lucro Líquido da companhia foi de R$ 9 milhões, mas o Caixa Líquido de Atividades Operacionais subiu para R$ 25 milhões, e excluindo o CAPEX foram R$ 15 milhões de Caixa Livre. R$ 9 milhões usados para pagar dividendos e juros sobre capital próprio e R$ 2,7 milhões para pagamento de empréstimos e financiamentos.

Sazonalmente, o primeiro trimestre é o pior da companhia, por causa da redução de posições de atendimento do contact center demandadas nos contratos e, mesmo assim, ela apresentou resultados em linha com o 4T2019, apesar das despesas adicionais geradas pela COVID-19, dentre elas o home office de parte do contact center e as despesas de férias coletivas de parte dos funcionários.

Mesmo na crise, a empresa tem mostrado uma resiliência e conseguido novos contratos.

O grande risco da companhia, e que de tempos em tempos reduz seus resultados, é o fim dos contratos. O último deles foi o da BMG.

Quando as empresas chegam a uma quantidade de cartões muito grande, fica mais vantajoso para elas, ao invés de terceirizar a solução digital do seu cartão com a CSU Cardsystem, realizar esse investimento e fazer a gestão dos pagamentos, emissão e programas de fidelidade elas próprias. Logo, os clientes que crescem muito acabam não renovando contrato com a CardSystem.

O risco acima parece mitigado, visto que atualmente o maior cliente tem cerca de 13% dos cartões cadastrados da companhia.

Terça-feira, dia 12/05, eu irei conversar novamente com o Ri da CardSystem para entender melhor os impactos da COVID-19, agora após 2 meses de lockdown.

- Clientes que ficaram muito grandes?

- Novos custos e despesas?

- Novos contratos?

- Aumento de inadimplência?

- O Futuro do Contact Center?

- Soluções digitais para os meios de pagamento.

Todos esses dados, serão descritos no relatório do próximo final de semana na Área Dica Ações. O cálculo do preço justo de CARD3 também está na Área de Membros para Assinantes. Para mais informações de como assinar nosso material, veja o parágrafo abaixo.

Os assinantes do Plano Ações e do Combo Ações + FIIs têm direito a essa parte do preço justo. Mais informações de como assinar abaixo:

Plano “Ações – Dica de Hoje”:

– Plano mensal

– Plano anual

Plano “Combo Ações + FIIS – Dica de Hoje”:

– Plano mensal

– Plano anual

Plano de “Fundos de Investimento – Carteira Z – Dica de Hoje”:

– Plano mensal

– Plano anual

Para mais informações, como assinar e o que contém cada plano, clique aqui e veja os planos disponíveis atualmente.

Para informações sobre o “Curso de Opções Dica de Hoje”, clique aqui.

Abraços e Bons Investimentos!

Daniel Nigri (analista CNPI)

Com a ajuda de Leo Bittencourt

Já participa do nosso grupo do Telegram?

Videos, informações e novidades vem aí.

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri, CNPI 1810, este relatório é de uso exclusivo de seu destinatário. Declaro que tenho ações da companhia analisada

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões, aqui expressas, estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro, que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários. Os destinatários devem, portanto, desenvolver as próprias análises e estratégias (ou seja, “caminhar com as próprias pernas” e ter bom senso).

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação e serão arquivadas por 5 anos, conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos da Instrução CVM nº 598/18, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento da Instrução ICVM 598.