Resumo dos Resultados de Gerdau

Resumo dos Resultados de Gerdau

Metalúrgica Gerdau (códigos Bovespa: GOAU3, GOAU4)

RESUMÃO – Resultados 3T17:

(Data de divulgação: 8/novembro/2017)

(Dados retirados do site de RI)

Pontos POSITIVOS:

– Produção e vendas:

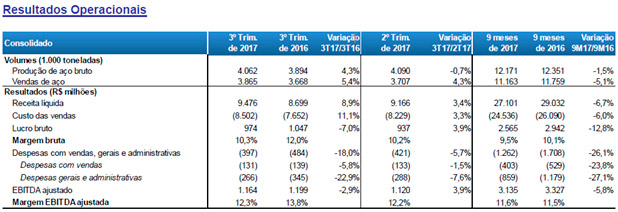

Em termos consolidados, as vendas do 3T17 apresentaram aumento em relação ao 3T16 (aumento de 4,3% na produção de aço bruto e aumento de 5,4% nas vendas de aço), devido aos maiores volumes nas ONs (“Operação de Negócio”) América do Norte e Aços Especiais, mais que compensando a redução de volumes da ON América do Sul, consequência da desconsolidação da Colômbia ocorrida em junho de 2017. Em relação ao 2T17, as vendas consolidadas apresentaram aumento (+4,3%) devido, às maiores vendas da ON América do Norte e no mercado doméstico da ON Brasil.

Este número já era esperado, de acordo com o que vimos no relatório de Randon e Fras-Le do aumento da produção de veículos. Veículos usam muito aços especiais.

– Receita líquida:

No 3T17, a receita líquida apresentou um aumento de +8,9% em relação ao 3T16 e um aumento +3,4% em relação ao 2T17, devido aos maiores volumes vendidos nas ONs América do Norte e Aços Especiais.

– Despesas com vendas, gerais e administrativas:

A redução nas despesas com vendas, gerais e administrativas do 3T17 tanto em relação ao 3T16 (redução de -18%) e ao 2T17 (redução de -5,7%) foi reflexo dos esforços de racionalização em todas as operações de negócio. No acumulado 9M17 comparado com 9M16 essa redução foi de 26,1%.

Importante ressaltar que isso faz parte da estratégia companhia também de focar no business principal e se desfazer de ativos e negócios de menor rentabilidade. Como Espanha e Colômbia recentemente.

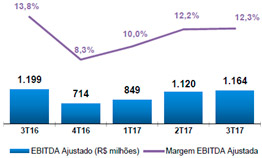

– EBITDA ajustado:

No 3T17, o EBITDA ajustado teve um aumento de 3,9% em relação ao 2T17, mas com uma queda de -2,9% em relação ao 3T16.

– Resultado financeiro:

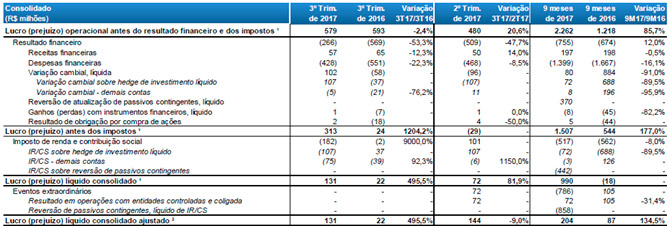

No 3T17, quando comparado com o 3T16 e com o 2T17, houve uma redução do saldo negativo do resultado financeiro que ocorreu em função da variação cambial líquida sobre os passivos contratados em dólar norte-americano além das menores despesas financeiras. O resultado financeiro no 3T17 foi –R$266 milhões, representando uma redução de -53,3% comparado com o total de –R$569 milhões do 3T16 e redução de -47,7% comparado com o total de –R$509 milhões do 2T17. Este redução do resultado financeiro impactou positivamente o lucro líquido da empresa.

– Lucro líquido:

No 3T17, o lucro líquido foi de R$ 131 milhões representando um aumento de 495,5% em relação ao 3T16, que registrou lucro líquido de R$ 22 milhões. No entanto, em 2T17 o lucro líquido foi de R$ 144 milhões, o que representa uma redução de -9% em relação ao 3T17. No comparativo do acumulado 9M17 e 9M16, o aumento foi de 134,5%.

– Endividamento:

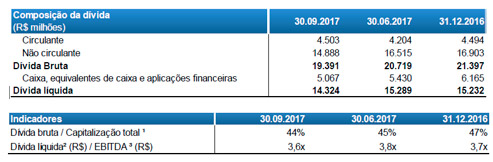

No final do 3T17, 23,2% da dívida bruta era de curto prazo e 76,8% de longo prazo e era composta por 18,0% em reais, 79,4% em dólar norte-americano e 2,6% em outras moedas.

A redução da dívida bruta em R$ 1,3 bilhão no final de 3T17 em comparação com 2T17, ocorreu em função do efeito da variação cambial e de amortização de dívidas de capital de giro.

No final de 3T17, 61,8% do caixa eram detidos pelas empresas Gerdau no exterior, principalmente em dólar norte-americano.

– Investimentos:

Os investimentos em CAPEX somaram R$ 170 milhões no 3T17. Do valor total desembolsado no trimestre, 41,3% foram destinados para a ON América do Norte, 33,5% para a ON Brasil, 12,7% para a ON Aços Especiais e 12,5% para a ON América do Sul. Nos primeiros nove meses de 2017 os investimentos em CAPEX somaram R$ 602 milhões, encerrando um ciclo de investimentos em expansão industrial e marcando a transição para o foco do CAPEX em manutenção e atualização tecnológica das unidades industriais.

– Desempenho das ONs:

– ON Brasil:

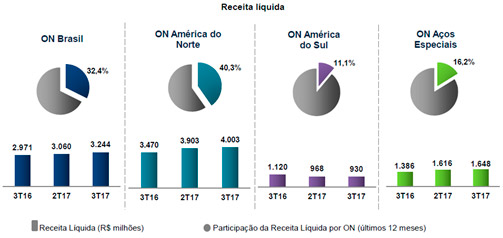

No 3T17, a produção de aço bruto apresentou redução de -5,9% em relação ao 3T16 devido a readequação de estoques. As vendas no mercado interno apresentou aumento no 3T17 quando comparado com 3T16, principalmente, pela melhora de vendas para o setor industrial. Já nas exportações, a queda dos volumes vendidos ocorreu por menor rentabilidade devido aos maiores custos.

– ON América do Norte:

As vendas do 3T17 apresentaram aumento de 18,4% em relação ao 3T16 devido aos esforços da empresa em priorizar a retomada de market share. Em relação ao 2T17, o aumento nas vendas acompanhou o crescimento do consumo de aço na região.

– ON América do Sul:

As vendas do 3T17 em relação ao 3T16 apresentaram redução de -20,7% devido a desconsolidação da Colômbia. Desconsiderando este efeito, as vendas apresentaram aumentos nos dois períodos comparados devido aos maiores volumes vendidos nas operações da Argentina e do Peru.

– ON Aços Especiais:

A produção de aço bruto e as vendas no 3T17 apresentaram aumento tanto em relação ao 3T16 quanto ao 2T17, devido a melhora do setor automotivo em todos os países onde a Gerdau atua, além da melhora do setor de óleo e gás nos Estados Unidos. Em relação ao 3T16, o aumento foi de 25,8% na produção de aço bruto e aumento de 20,1%nas vendas de aço.

Pontos NEGATIVOS:

– Margem bruta:

A margem bruta do 3T17 apresentou redução devido às menores performances nas ONs Brasil e América do Norte, impactadas pelos maiores custos de matérias primas. Em relação ao 2T17 a margem bruta apresentou estabilidade com compensações entre as Ons.

– Custo das vendas consolidados:

No 3T17, o custo das vendas consolidados apresentou um aumento de +11,1% em relação ao 3T16 e um aumento +3,3% em relação ao 2T17, devido ao crescimento dos volumes vendidos, além de maiores custos de matéria prima.

Conclusão sobre os resultados:

Importante ressaltar que a Metalúrgica Gerdau é uma holding que detém 38% das ações de GGBR. Por isso, a análise é toda em cima dos números de GGBR.

Quando eu vi, com a ajuda do Bittencourt a melhora nos dados de Gerdau eu realmente imaginava que ela teria tudo para crescer como aconteceu recentemente.

Foram muitos dados bons no relatório. Maior receita líquida, maiores vendas, melhores margens Ebitda, redução de despesas gerais e administrativas. Confesso que foi um dos relatórios mais difíceis de pescar dados negativos.

Para ajudar a empresa que tem uma dívida alta, o dólar tem ficado comportado e os juros se reduziram, o que gerou menores despesas financeiras além de uma redução no endividamento Bruto e Líquido.

Goau entrou na carteira em meados de outubro no preço de R$ 5,34, já na expectativa que haveria uma boa redução da dívida. Mesmo assim, o preço das ações ainda caíram abaixo dos R$ 4,80, para depois terem essa recuperação que além dos fundamentos foram puxadas pelo aumento do preço do minério no mercado internacional. Hoje as ações já tem uma valorização de quase 30% em 3 meses. Pra quem comprou ainda depois da queda, ganhou mais de 40%.

Como o meu trabalho é esse, eu confesso que fico até mais feliz quando uma recomendação dessas dá certo, porque eu faço muitas pessoas (mais de 600 assinantes) ganharem dinheiro, do que eu me sentiria se eu mesmo fizesse o lucro na minha pessoa física. O sentimento de ajudar o próximo é inigualável.

Além dessas existem muitas outras análises tanto em texto (relatórios) quanto em vídeos, assine já a área de membros Gold!

[feature_box style=”1″ only_advanced=”There%20are%20no%20title%20options%20for%20the%20choosen%20style” alignment=”center”]

Para assinar o Plano Mensal: Clique aqui

Para assinar o Plano Anual com desconto anual de 32% !!

Pagando menos de R$1,00 por dia! Clique aqui

[/feature_box]

Novo curso de opções Dica de Hoje, clique aqui.

Abraços e Bons Investimentos!

Daniel Nigri (analista CNPI)

Com a ajuda de Leo Bittencourt

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões, aqui expressas, estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários. Os destinatários devem, portanto, desenvolver as próprias análises e estratégias. (Caminhar com as próprias pernas e ter bom senso)

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação, e serão arquivadas por 5 anos conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos do artigo 17º da Instrução CVM nº 483/10, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião pessoal e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento do disposto no Art. 16, parágrafo único da Instrução ICVM 483/10.

[icegram campaigns=”3050″]