Resumo dos Resultados de Movida

MOVIDA (códigos Bovespa: MOVI3)

RESUMÃO – Resultados 3T17:

(Data de divulgação: 08/novembro/2017)

(Dados retirados do site de RI)

Pontos POSITIVOS:

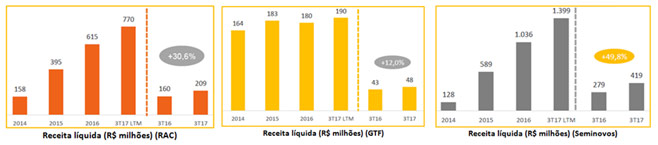

– Receita líquida total:

No 3T17, a Receita líquida total (incluindo receitas de aluguel de carros (RAC “Rent-a-car”), Gestão e Terceirização de Frotas (GTF) e vendas de Seminovos) atingiu R$ 675,7 milhões, apresentando um crescimento de 40,1% versus o 3T16, que apresentou R$ 482,2 milhões de receita. Podemos observar nos gráficos abaixo que as receitas apresentaram uma evolução nas 3 linhas de negócios da Movida.

– Aumento em diárias de RAC:

O número de diárias RAC registrou a marca de 3,0 milhões no 3T17, um aumento de 32,3% em relação ao 3T16 devido principalmente à adição de mais de 11 mil carros à frota operacional. A receita líquida desta linha de negócio atingiu R$209,2 milhões, aumento de 30,6% em relação ao 3T16.

– Receita mensal por carro GTF:

A Receita mensal por carro GTF registrou R$1.391, um aumento de 16,1% em relação ao 3T16, com crescimento de 11,9% da frota total, totalizando 17.212 carros GTF.

– Volume na venda de Seminovos:

O volume na venda de Seminovos atingiu o recorde de 11.277 carros no trimestre. A receita líquida atingiu R$418,6 milhões, um crescimento de 49,8% em relação ao 3T16, principalmente devido ao aumento do volume e ao crescimento de 16,5% no ticket médio, chegando a R$37.184 por carro vendido.

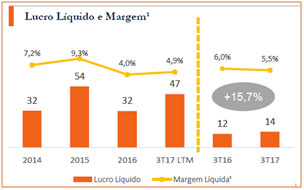

– EBITDA:

No 3T17, a Movida apresentou um EBITDA de R$84,2 milhões, um aumento de 18,4% quando comparado ao 3T16 devido à expansão da frota. No entanto, apresentou uma redução na margem EBITDA consolidada de –2,3p.p., fechando o trimestre com 32,7% em relação a margem EBITDA de 35% do 3T16. Esta diferença foi justificada pela redução de margem no RAC impactado pelo aumento das despesas, mas foi compensada pelo aumento de margem GTF devido à maior receita por carro.

– Lucro líquido:

No 3T17, a empresa apresentou um Lucro líquido de R$14,1 milhões, um aumento de 15,7% comparado ao 3T16, apresentando margem de 5,5%, e expandiu 26,7% versus o 2T17 com melhora de 0,9 p.p. na margem líquida – evidenciando a efetividade da estratégia da empresa de iniciar um ciclo de maior rentabilidade e foco em execução.

– Aquisição da empresa Fleet Services:

Neste trimestre a Movida adquiriu a empresa Fleet Service que atua no segmento de locação corporativa de veículos premium, com receita por carro 5 vezes maior do que a média, iniciando assim a sua atuação em um nicho de mercado diferenciado de maior valor agregado (Movida Premium).

Pontos NEGATIVOS:

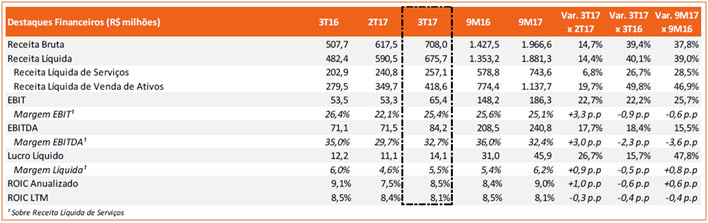

– Resultados financeiros:

O resultado financeiro líquido do 3T17 correspondeu a uma despesa de R$43,8 milhões, o que representa um crescimento de 25,3% em relação ao 3T16. Este crescimento corresponde ao aumento de 64,6% na dívida bruta média entre os trimestres, parcialmente compensado pelo maior caixa médio.

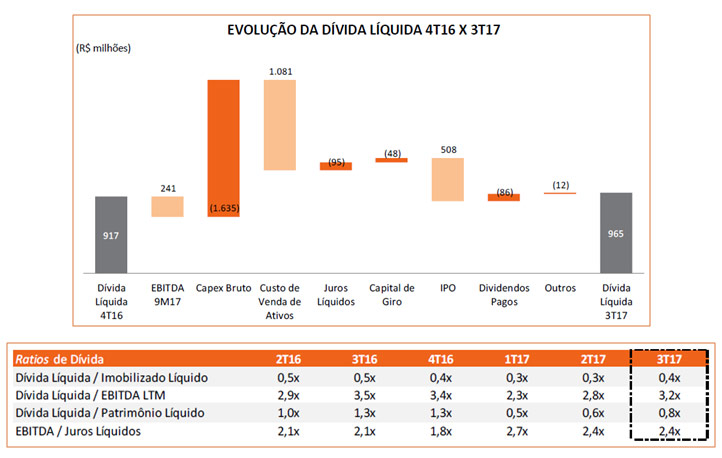

– Endividamento:

A empresa apresentou um aumento de 5,2% na dívida líquida no 3T17 (com R$ 965 milhões) em relação ao 4T16 (com R$ 917 milhões). Como resultado do processo de gestão de passivos, a empresa contratou em setembro uma nova Nota Promissória no valor de R$150 milhões de reais, além da entrada dos recursos das debêntures de R$400 milhões. Os recursos das debêntures serão utilizados para diminuição de dívidas de menor prazo e custo mais elevado ao longo dos próximos trimestres, o que implicará em um alongamento da dívida com custos pós-fixados mais atrativos.

Essa linha dívida líquida / Imobilizado Líquido é muito perigosa. Porque todos sabemos que o imobilizado quando temos algum problema e precisamos vender com pressa nem sempre conseguimos o valor que a empresa acha que vale, ou que está contabilizado. O melhor indicador para medir a dívida seria a Dívida Líquida / Ebitda que caiu para 2,3x quando houve a abertura de capital e agora já vem em alta e voltando ao patamar anterior próximo a 3,5x. Outro bom indicador é o índice de cobertura de Juros. Normalmente Resultado operacional / juros líquidos, neste caso a empresa colocou o Ebitda / Juros líquidos. Ele significa que 1x vai para o pagamento dos juros da dívida e 1,4x será usado para pagar a “depreciação” (sem custo caixa), impostos e acionista.

CAPEX:

A empresa continua com sua estratégia de investimento, o capex de expansão de GTF aumentou 239,7% no trimestre versus o 2T17 devido ao crescimento da frota. O capex de renovação de RAC apresenta um aumento natural de 124,4% versus o 2T17 devido à maior frota e volume de vendas. Foi aprovado em reunião de conselho um capex adicional totalizando R$ 650 milhões para o ano consolidado.

Esse ponto é negativo, principalmente porque a margem líquida do negócio é menor que a Selic. Portanto seria mais interessante pegar esse dinheiro e devolver aos acionistas ou colocar em aplicações financeiras que seria melhor.

Última observação: Em 12/12/2017, Movida anunciou um programa de recompra de ações. Recompra de até 9,53% do total de ações ordinárias a serem recompradas no prazo máximo de 18 meses. Certamente essa é uma notícia positiva ao acionista. Se você não entende a importância da recompra de ações por parte da empresa clique aqui.

Conclusão sobre os resultados:

Sempre que analisamos uma empresa precisamos pensar em dois pontos:

- Potencial de alta dos lucros ou melhora da operação no futuro

- O Preço que a empresa está valendo hoje. Quanto deste crescimento ela embute

Eu quando vejo Movida percebo que é uma empresa sedenta por crescimento. Em todos os trimestres cresce a receita, cresce o Ebitda e até o lucro líquido. Mas o mais importante não melhora, que é a própria operação. Localiza, por exemplo, benchmarking do setor possui margem bruta de 27,2%, com margem líquida de 8,6% e ROE de 19,0%. Já movida tem uma margem bruta de 25,2% e margem líquida de 4,6%. Números bem menores.

Normalmente quando a empresa cresce suas receitas e seus negócios percebe-se uma diluição dos custos e, por conseguinte, uma economia de escala, caso contrário o investimento não deveria ser feito. Mas, vemos exatamente o oposto em Movida. Uma empresa que tinha em 2015 a mesma margem líquida de Localiza e hoje tem a metade do valor, embora tenha aumentos dos lucros em proporções menores que a receita.

Outro ponto que assusta é o endividamento da empresa, que após usar o dinheiro do IPO para reduzir seu endividamento já vê os indicadores subindo novamente.

Mesmo com todos esses pontos é importante ressaltar que a empresa tem hoje P/VPA de 1,1, enquanto Rent3 e Lcam tem P/VPA de 5,5 e 2,7 respectivamente. Isso significa que caso a empresa tenha melhora nos seus fundamentos tais como aumento da margem bruta, Ebitda e líquida além da redução de endividamento deve conseguir uma alta substancial no preço de suas ações.

Cabe saber se o seu perfil de investimentos aceita esse risco ou não. Movi3 chegou a R$ 11,15 em abril de 2017 e agora vale menos de R$ 6,50. Enquanto isso, em 2017 Locamerica teve valorização em 2017, superior a 160%. Essa é a diferença entre uma empresa que melhorou os fundamentos e estava barata e uma que piorou os fundamentos.

Se Movida der para o acionista a melhora dos fundamentos ela pode ser uma das melhores ações de 2018, mas eu não acredito que ela conseguirá pelo que já foi exposto aqui. Muito potencial e pouca possibilidade.

Além dessas existem muitas outras análises tanto em texto (relatórios) quanto em vídeos, assine já a área de membros Gold!

[feature_box style=”1″ only_advanced=”There%20are%20no%20title%20options%20for%20the%20choosen%20style” alignment=”center”]

Para assinar o Plano Mensal: Clique aqui

Para assinar o Plano Anual com desconto anual de 32% !!

Pagando menos de R$1,00 por dia! Clique aqui

[/feature_box]

Novo curso de opções Dica de Hoje, clique aqui.

Abraços e Bons Investimentos!

Daniel Nigri (analista CNPI)

Com a ajuda de Leo Bittencourt

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões, aqui expressas, estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários. Os destinatários devem, portanto, desenvolver as próprias análises e estratégias. (Caminhar com as próprias pernas e ter bom senso)

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação, e serão arquivadas por 5 anos conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos do artigo 17º da Instrução CVM nº 483/10, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião pessoal e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento do disposto no Art. 16, parágrafo único da Instrução ICVM 483/10.

[icegram campaigns=”3050″]