Resumo dos Resultados de Itaúsa

Itaúsa (códigos Bovespa: ITSA3, ITSA4)

RESUMÃO – Resultados 4T17:

(Data de divulgação: 19 de Fevereiro/2018)

(Dados retirados do site de RI)

Pontos POSITIVOS:

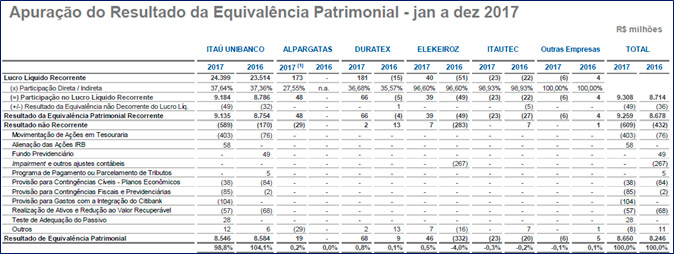

– Resultado de Equivalência Patrimonial (REP):

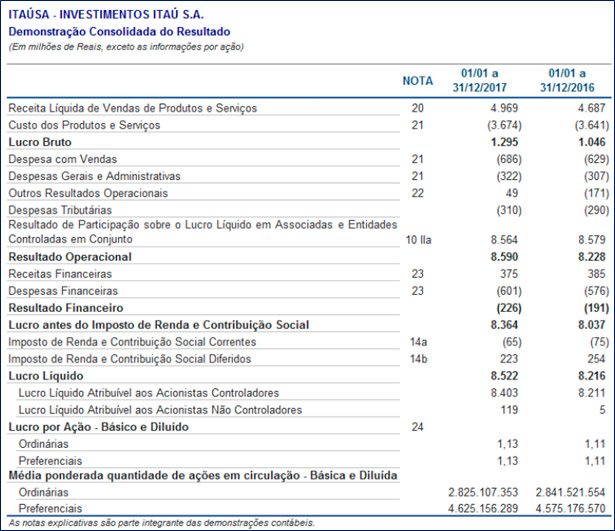

A Itaúsa tem seu resultado composto basicamente pelo Resultado de Equivalência Patrimonial (REP), apurado a partir do resultado de suas controladas. No 4T17, o Resultado de Equivalência Patrimonial Recorrente foi de R$ 2.350 milhões, apresentando um crescimento de 3,4% em comparação com o 4T16. O resultado recorrente proveniente do setor financeiro (participação em Itaú) foi de R$ 2.245 milhões, mostrando uma pequena retração de 1,7% em relação ao mesmo período do ano anterior. Em 2017, o Resultado de Equivalência Patrimonial Recorrente foi de R$ 9.259 milhões, apresentando aumento de 6,7% em relação ao ano de 2016.

Podemos observar na tabela anterior que a empresa teve uma participação de 37,64% do lucro líquido do Itaú Unibanco (totalizando R$ 8.546 milhões em 2017), o que representou 98,8% de todo o REP da Itaúsa. Isto mostra o peso que o Itaú Unibanco tem nos resultados da Itaúsa.

– Lucro líquido:

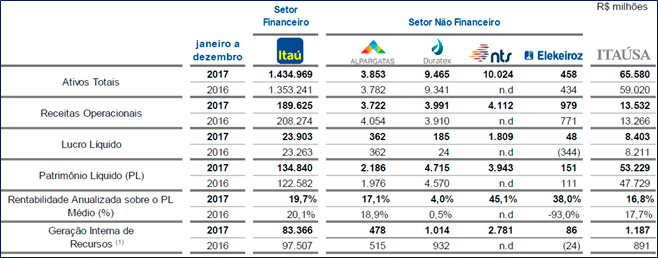

O lucro líquido em 2017 atingiu R$ 8.403 milhões com um aumento de 2,3% em relação a 2016 (R$ 8.211 milhões). Se excluirmos os principais efeitos não recorrentes, o lucro líquido recorrente de janeiro a dezembro de 2017 foi de R$ 9.120 milhões, alta de 5,5% em relação ao ano anterior.

– Indicadores das empresas do portfólio Itaúsa:

Em 2017 em comparação com 2016, as empresas da Itaúsa apresentaram aumento no Lucro Líquido, com destaque para Elekeiroz que reverteu um prejuízo de –R$ 344 milhões para lucro de R$ 48 milhões e para Duratex que aumentou o lucro de R$ 24 milhões para R$ 185 milhões.

– Destaques das empresas do portfólio Itaúsa:

Alpagartas: Em 2017, destacaram-se o aumento de market share de Havaianas no mercado interno e abertura de 17 lojas da marca no Brasil e de 27 no exterior, totalizando 622 pontos de venda de Havaianas no mundo. O EBITDA consolidado da Alpargatas em 2017 somou R$ 486,2 milhões, valor 15,6% inferior ao de 2016. No Brasil, o EBITDA foi de R$ 372,9 milhões, 2,0% superior ao registrado em 2016.

Duratex: registrou EBITDA de R$ 986,8 milhões em 2017, um incremento de 9,5% em relação a 2016, e margem EBITDA de 24,7% ante 23,0% no ano anterior. Em outubro/2017, adquiriu a Ceusa, que é uma empresa referência no setor de revestimentos cerâmicos.

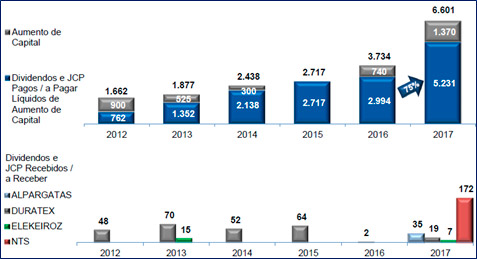

NTS: Em 2017, a Itaúsa recebeu dividendos/JCP brutos da participação detida na NTS no montante de R$ 174,8 milhões e a receita de juros sobre as debêntures, R$ 41,6 milhões.

Elekeiroz: Em 2017, a empresa obteve expressiva recuperação de EBITDA, em função de maiores volumes e melhores margens, aliados aos esforços de otimização da cadeia produtiva e à redução de custos e despesas. No acumulado de 2017, o EBITDA alcançou R$ 87,8 milhões, enquanto que o lucro líquido atingiu R$ 47,7 milhões.

– Dividendos e JCP pagos:

Em 2017, a empresa teve um acréscimo de 75% no total de Dividendos e JCP pagos em relação ao ano de 2016, confirmando a tendência clara de aumento destes pagamentos ao longo dos anos. Podemos destacar também, neste ano de 2017, a volta dos pagamentos de Dividendos e JCP das empresas do portfólio Itaúsa.

Pontos NEGATIVOS:

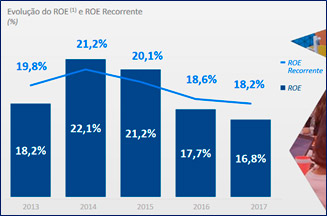

– Retorno sobre o Patrimônio Líquido Médio – ROE:

O ROE no acumulado 2017 foi de 16,8% o que representou uma queda de 0,9p.p. em relação ao ano de 2016.

– Despesas Gerais e Administrativas:

Considerando-se a estrutura administrativa dedicada à realização das atividades da Itaúsa, composta por 73 pessoas, as despesas totalizaram R$ 82 milhões em 2017, aumento de 15,5% em relação a 2016. Este aumento deve-se principalmente, à contratação de consultorias que apoiaram o processo de diversificação do portfólio da Itaúsa.

[epico_capture_sc id=”2764″]

Conclusão sobre os resultados:

Para muitos esta é a melhor ação da bolsa. É uma empresa que consegue mesclar, segurança, confiabilidade, baixo risco, alto retorno e uma boa dose de previsibilidade. E para melhorar, agora com pagamentos de dividendos cada vez maiores e com desconto frente a Itaú.

Essa é uma daquelas empresas que muitos compram para formação de patrimônio e para aposentadoria um pouco todo mês, sem nem se importar com preço. No entanto, quanto mais alto o preço vai ficando menor é a nossa margem de segurança sobre o valor intrínseco da ação.

Obviamente que se trata de uma empresa top de linha, com poucos gastos, grande geração de caixa e finalmente que vem ficando menos dependente dos resultados de Itaú, porque as outras empresas da Holding começaram a gerar resultados.

E para ficar ainda melhor, acionistas poderão subscrever até 2,35% em ações da companhia por apenas R$ 7,80 por ação, a partir do dia 28/02/2018

Esse tipo de ação você pode não tirar nunca da sua carteira, mas em certos momentos uma realocação é interessante. Quem me acompanha no youtube ou na área de membros Dica de Hoje, clique aqui sabe que eu mantenho a ação em carteira, mas uma posição menor que há um ano atrás quando ela chegou a ser 45% do total, pois a empresa já está no máximo preço/lucro histórico.

Está com dificuldade de achar oportunidades? Quer receber recomendações sobre as melhores ações da Bolsa? Relatórios e Vídeos semanais de análise de empresas. Vire um Membro Gold, veja a tabela abaixo com todos os benefícios.

| Membro Bronze* | Carteira Z | Membro Gold | |

|---|---|---|---|

| Carteira PEG | Sim | Sim | Sim |

| Carteira Barganhas | Sim | Sim | Sim |

| Carteira P/L abaixo da Média | Sim | Sim | Sim |

| Carteira Dividendos | Não | Sim | Sim |

| Carteira Graham | Não | Sim | Sim |

| Carteira Z (fundos de Investimentos) | Não | Sim | Sim |

| Carteira Dica de Hoje | Não | Não | Sim |

| Relatórios Dica de Hoje (ações + Fiis) | Não | Não | Sim |

| Vídeos Dica de Hoje | Não | Não | Sim |

| Hangouts | Não | Não | Sim |

| Clique | Gratuito | R$ 179,90 anual | R$ 359,90 anual |

*As carteiras Membro Bronze podem ser modificadas sem aviso prévio, a qualquer momento.

Abraços e Bons Investimentos!

Daniel Nigri (analista CNPI)

Com a ajuda de Leo Bittencourt

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões, aqui expressas, estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários. Os destinatários devem, portanto, desenvolver as próprias análises e estratégias. (Caminhar com as próprias pernas e ter bom senso)

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação, e serão arquivadas por 5 anos conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos do artigo 17º da Instrução CVM nº 483/10, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião pessoal e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento do disposto no Art. 16, parágrafo único da Instrução ICVM 483/10.

[icegram campaigns=”3050″]