Setor Bancário – SANB11

Quando eu analiso o setor bancário, eu tenho um certo ceticismo com relação a uma disrupção tão rápida que possa trazer uma rentabilidade bem menor para os grandes players (Bradesco, Itaú, Banco do Brasil, Caixa Econômica e Santander).

Eu já vi os grandes bancos serem testados nesses últimos 20 anos pelo menos por 4 vezes, e em todas elas eles saíram mais fortes.

Cena 1 – Bancos Estrangeiros:

No início do século, o grande risco que iria “acabar” com os bancos brasileiros (setor bancário) foi a entrada dos bancos estrangeiros no nosso mercado. A estabilidade da nossa moeda, após alguns anos do Plano Real e a bem-sucedida migração para o câmbio variável trouxeram oportunidades para os bancos de fora.

Era normal vermos agências do BBVA, do Citybank, do HSBC, do BankBoston, do Santander, dentre outras, nas principais cidades e capitais brasileiras.

O final, todos sabemos: Itaú, Unibanco, Bradesco, Banco Real e Safra saíram “vitoriosos” e acabaram comprando todos os bancos estrangeiros de varejo mais relevantes, com exceção do próprio Santander, que conseguiu relevância ao comprar o Banespa por R$ 7 bilhões em leilão fechado, enquanto os concorrentes ofereceram 3x menos.

A suposta “pior compra da história do Santander” é o que provavelmente fez com que ele ainda esteja “de pé” hoje no mercado brasileiro. Caso contrário teria sido incorporado pelo Itau ou Bradesco.

Fonte – Folha de São Paulo – 21/01/2000.

Cena 2 – Queda dos Juros:

Depois de 2003 a 2007, durante o boom das commodities, o Brasil cresceu muito, a inflação ficou controlada, pagamos os empréstimos com o FMI, e as reservas brasileiras saltaram de US$ 20 bilhões para US$ 300 bilhões (números aproximados). Obviamente que o Risco Brasil caiu muito e, com isso, a taxa de juros brasileira também.

Esse definitivamente era o “fim dos Bancos”. Os bancos, até então, ganhavam muito dinheiro cobrando taxas altas no crédito tanto para empresas quanto para pessoas, porque a captação também era cara. Com a queda dos juros, era claro que os bancos teriam uma redução da rentabilidade.

A redução da rentabilidade ocorreu, o ROE dos grandes bancos caiu de 35% no início dos anos 2000, para algo entre 27% e 29% antes da crise do subprime americano estourar em 2008. Mas os lucros continuaram subindo, porque a base de crédito foi tão maior que compensou essa “perda de rentabilidade”.

Ou seja, os Bancos saíram novamente mais fortes e colocou dinheiro no Bolso dos acionistas.

[epico_capture_sc id=”2764″]

Cena 3 – Aumento de Impostos

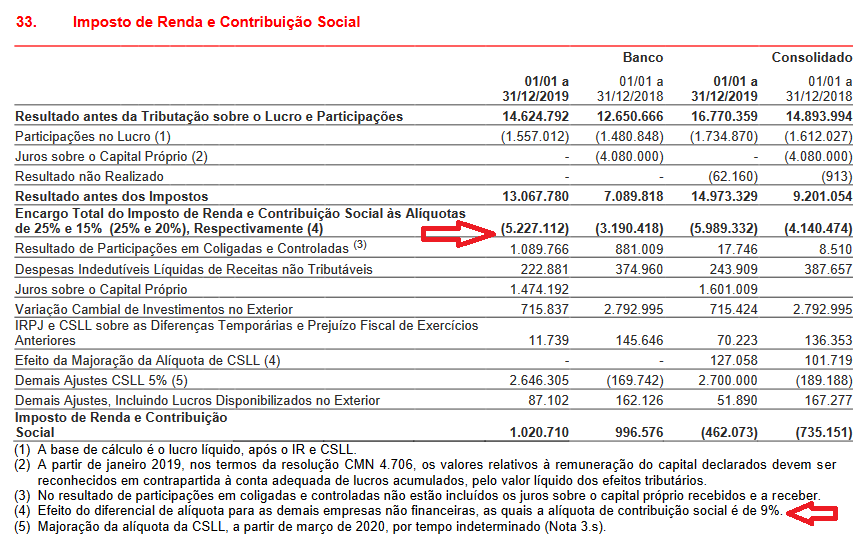

De 2008 a 2011, o mundo estava em situação de alerta e ainda existiam muitas dúvidas, até mesmo do próprio capitalismo. Após a quebra de bancos Triple A, como o Lehmann Brothers e a quase quebra da seguradora AIG, o setor ficou meio esquecido, mas continuou lucrando muito. Dessa forma, a solução encontrada pelo Brasil para compensar a perda de arrecadação federal e manter os programas sociais foi aumentar o imposto dos “malvados banqueiros”. Veja na imagem abaixo que, até hoje, os bancos pagam uma alíquota de Contribuição Social sobre o Lucro Líquido majorada.

Fonte – DFP Santander 4T2019

Como podemos ver, a base de cálculo de imposto é maior, mas os bancos conseguiram uma forma de reduzir a alíquota efetiva paga, distribuindo mais juros sobre capital próprio e aproveitando que o real se desvaloriza ao longo do tempo, investindo no exterior, usando a variação cambial principalmente.

Agora o governo quer acabar com os juros sobre capital próprio prometendo reduzir a alíquota de Imposto de Renda para empresas. Os bancos, na minha visão, vão conseguir reduzir ao máximo o pagamento desse imposto, assim como fizeram no passado.

Melhor que mudar várias leis é criar um ambiente propício para que as empresas cresçam.

Cena 4 – Nova Queda de Juros. Ah… Mas agora é diferente!!

E finalmente o último período, que é o atual, em que o Retorno Sobre Patrimônio Líquido dos grandes bancos caiu para algo em torno de 18% e 22%. As taxas de juros caíram de novo, e agora para o menor nível da história do Brasil.

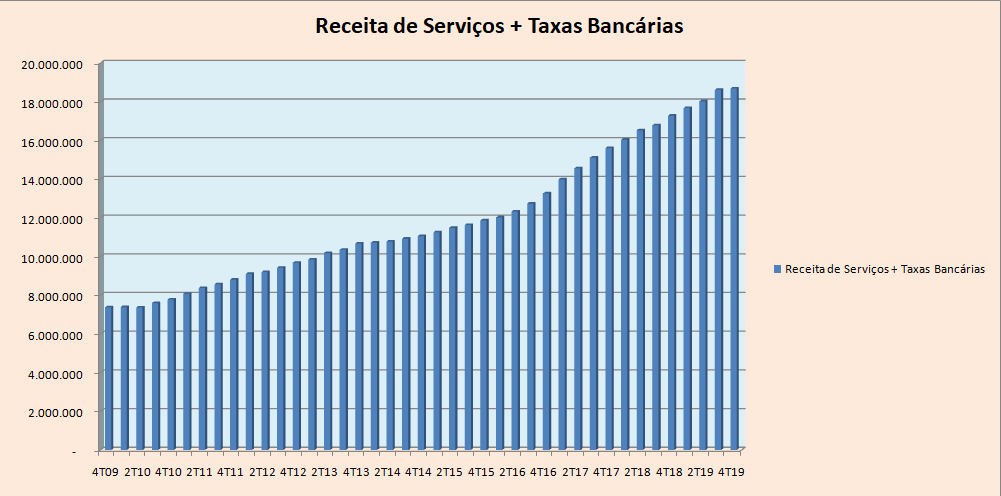

Mas como vocês podem ver abaixo, os bancos e como exemplo o Santander que já divulgou seus resultados de 2019, conseguiram manter a lucratividade trabalhando bem em dois fatores principais: aumento das Tarifas de Serviço e de Conta Corrente e Redução de Despesas, melhora do índice de eficiência. Aqui o principal fator foi o fechamento de agências e a demissão de muitos colaboradores.

Veja, abaixo, o crescimento exponencial das outras receitas do Banco, aquelas que não são referentes a juros de empréstimos. Veja como elas saltaram em 10 anos de R$ 7,4 bilhões para R$ 18,7 bilhões na base anual. Um aumento de 152,7% em 10 anos ou, na média, 9,71% ao ano. Um valor muito superior à inflação do período, apesar da recessão que passamos.

Fonte – Planilha Interativa Santander

Elaborado por Dica de Hoje Research

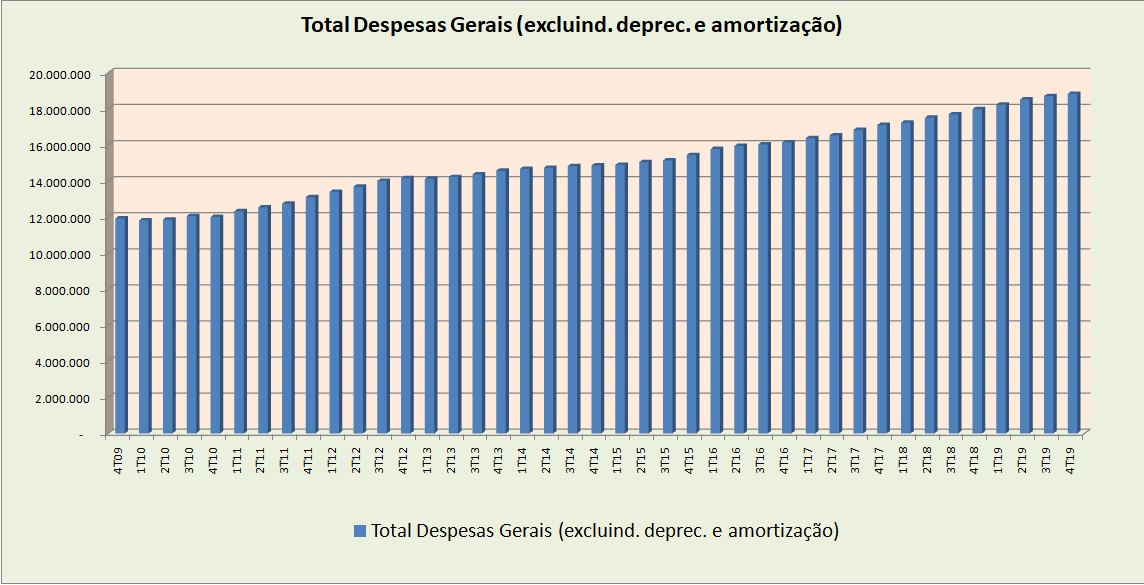

No gráfico abaixo, veremos que o total de despesas também teve um crescimento, mas muito menor que o das receitas. Saiu de R$ 11,8 bilhões para R$ 18,8 bilhões. Um crescimento de 59,3%, ou 4,77% ao ano, em linha com a inflação do período.

Outra forma interessante de analisar o gráfico abaixo é ver que em 2009 as Despesas eram 60% maiores que as Receitas de Serviços + Tarifas, e hoje elas são praticamente iguais. Isto significa uma eficiência maior.

Fonte – Planilha Interativa Santander

Elaborado por Dica de Hoje Research

Receita dos bancos

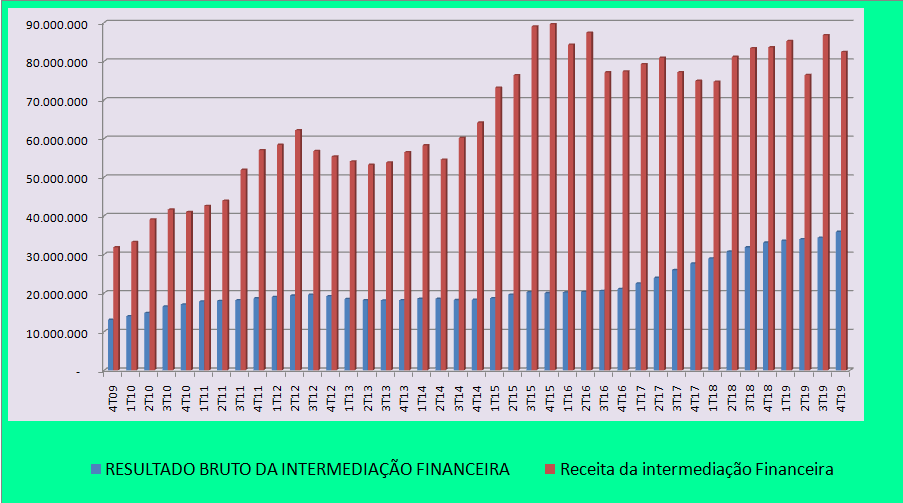

A principal fonte de receitas dos bancos, e com o Santander não é diferente, ainda é a receita proveniente de empréstimos, a diferença entre a taxa do empréstimo e o custo de captação do dinheiro.

No gráfico abaixo, vemos que a receita de intermediação financeira do Santander tem se mantido constante desde 2016, quando os juros começaram a cair. No entanto, o Resultado Bruto dessa intermediação, que exclui o custo de captação e as provisões para devedores duvidosos, teve uma forte alta, mesmo nesse cenário de queda de juros.

Fonte – Planilha Interativa Santander

Elaborado por Dica de Hoje Research

Passamos por 4 períodos em que os bancos ganharam dinheiro, apesar de todo o mercado falar o contrário. E eu prefiro ser cético e acreditar que os bancos passarão pelos desafios atuais a imaginar que todos os 4, Santander, Itaú, Bradesco e Banco do Brasil, se transformarão em empresas como a Cielo no futuro.

Cena 5 – Bancos Digitais como ameaça – Loading…

Os desafios para o futuro são diferentes. Tratam-se dos bancos digitais que estão oferecendo serviços gratuitos que os grandes bancos se acostumaram a cobrar caro por isso.

O mercado acredita que a rentabilidade dos bancos cairá dos atuais 18% a 22% para algo próximo a 13% a 15%.

Importante pensar essa situação por outro prisma. No início do Plano Real tínhamos bancos com Rentabilidade sobre o Patrimônio Líquido de 35% e Retorno sobre os Ativos de 3%. Essa rentabilidade era esperada por um país que tinha saído de décadas de inflação alta, que ainda tinha uma dívida grande, inflação que em certos anos saía dos trilhos e que ainda não tinha solidificado as bases do Plano Real.

Hoje, esses mesmos bancos têm lucros infinitamente maiores que aqueles do início do século, mas operam com uma Rentabilidade sobre Patrimônio Líquido de 18% a 22% e Retorno sobre Ativo de 1,8%. Na minha visão, temos que olhar esses indicadores com relação à SELIC.

O que é melhor?

ROE de 35% com SELIC de 16% a 26%, como era de 2000 a 2002?

ROE de 28% com SELIC de 8,75% a 12%, como ficou por volta de 2008?

Ou ROE de 20% com SELIC de 4,5% a 7,5%, como a atual?

Ou mesmo que seja ROE futuro de 2030 de 13% com SELIC entre 3% e 5%?

Conclusão sobre o Setor Bancário SANB11

O que eu quis mostrar nessa análise é que a rentabilidade dos grandes bancos pode e deve cair. Mas isso se dará também pela queda de juros. A queda de juros aumentará a demanda por crédito. Todo o nosso racional de investimento em grandes bancos está baseado naquela frase:

“Às vezes é melhor ganhar pouco de um bolo grande que muito de um bolo pequeno”

Essa análise completa de Santander, com o valuation e os dados do 4T2019 quantitativos e qualitativos estarão disponíveis amanhã na Dica Beginner, dentro da Área de Membros Dica de Hoje, clique aqui e conheça mais, ou clique aqui e contrate o plano Dica Beginner