Existe uma ideia bastante difundida no mercado financeiro de que empresas que pagam dividendos acabam comprometendo o próprio crescimento, como se a distribuição de lucros fosse uma espécie de confissão silenciosa de que não há projetos suficientemente bons para reinvestir, e essa narrativa costuma soar sofisticada porque sugere racionalidade na retenção integral do lucro, mas quando colocamos dados concretos sobre a mesa, especialmente dentro do universo de small caps brasileiras, essa hipótese começa a se enfraquecer de forma bastante significativa.

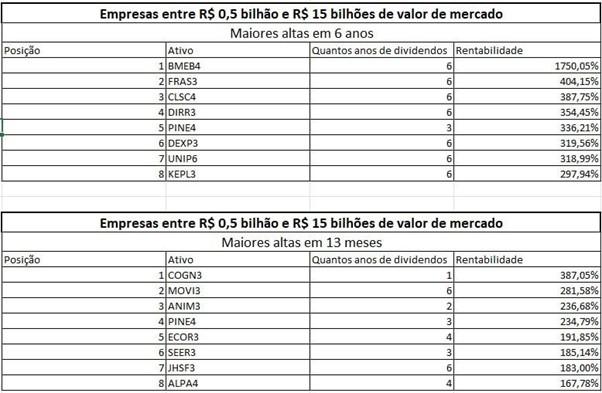

O recorte analisado considerou 102 empresas com valor de mercado entre R$ 0,5 bilhão e R$ 15 bilhões, excluindo tanto microcaps excessivamente pequenas quanto companhias grandes demais para serem consideradas small caps, e observou o comportamento dessas empresas ao longo de seis anos completos, período que incluiu pandemia, juros a 2%, guerra, explosão e posterior queda de commodities, juros a 15%, recessão e retomada econômica, ou seja, um ciclo suficientemente amplo e volátil para testar a resiliência dos modelos de negócio.

Ao dividir essas 102 empresas de acordo com a consistência no pagamento de dividendos durante os seis anos, os números revelaram um padrão bastante claro: as 61 empresas que distribuíram dividendos em todos os seis anos apresentaram valorização média acumulada de 120,30%, o que equivale a aproximadamente 14% ao ano composto, enquanto as que pagaram dividendos em quatro ou cinco anos tiveram valorização média de apenas 7,16%, as que distribuíram em um, dois ou três anos apresentaram retorno médio negativo de -24,77%, e as seis empresas que não pagaram dividendos em nenhum dos últimos seis anos registraram queda média de -59,07%.

Se a tese de que dividendos comprometem crescimento estivesse correta, seria razoável esperar que as empresas que mais distribuíram lucros tivessem apresentado desempenho inferior, uma vez que estariam supostamente abrindo mão de reinvestimentos estratégicos, mas o que se observa nesse conjunto de dados é justamente o oposto, já que a consistência na geração e distribuição de caixa esteve associada, em média, a maior valorização no longo prazo.

Outro ponto relevante é que aproximadamente 60% das empresas analisadas, 61 de 102, pagaram dividendos de forma ininterrupta ao longo dos seis anos, o que desmonta a percepção de que small caps são necessariamente empresas que reinvestem tudo e nunca distribuem nada, pois, na prática, a maioria gera lucro recorrente e consegue compartilhar parte desse resultado com o acionista sem que isso impeça a expansão do negócio.

O erro conceitual frequentemente está em tratar dividendos e crescimento como forças opostas, quando na verdade a distribuição consistente de dividendos tende a ser consequência de modelos de negócio sólidos, geração de caixa estável, estrutura de capital equilibrada e disciplina na alocação de recursos, características que, por si só, aumentam a probabilidade de crescimento sustentável ao longo do tempo, especialmente em ambientes macroeconômicos adversos.

É importante deixar claro que esses dados não significam que qualquer empresa pagadora de dividendos irá apresentar forte valorização, nem que crescimento sem dividendos seja inviável, tampouco que dividend yield elevado seja automaticamente sinônimo de qualidade, mas indicam que, dentro desse universo específico de small caps brasileiras e nesse período analisado, a consistência na geração e distribuição de caixa esteve associada a melhores resultados acumulados, inclusive atravessando cenários macroeconômicos extremamente distintos.

Muitas vezes, o investidor cria uma divisão artificial entre “empresa de crescimento” e “empresa de dividendos”, acreditando que precisa escolher um dos lados conforme sua idade ou fase de vida, quando os dados sugerem que empresas capazes de crescer de maneira saudável tendem, com o amadurecimento, a combinar expansão com distribuição de resultados, transformando essa aparente oposição em complementaridade.

No fim das contas, crescimento que depende exclusivamente de narrativa e reinvestimento contínuo sem geração consistente de caixa é estruturalmente mais frágil do que crescimento apoiado em lucro recorrente e disciplina financeira, e talvez o verdadeiro equívoco não esteja no dividendo em si, mas na suposição de que devolver parte do lucro ao acionista seja incompatível com a criação de valor, quando, pelo menos neste recorte de small caps brasileiras ao longo de seis anos, os números indicam exatamente o contrário.

Grande abraço,

João Pedro Mello