Vale e Petrobrás: Análise

Por: Flávio Cavalcante Uyemura

A Empresa

A Vale

A Vale é uma das maiores mineradoras do mundo. É uma empresa privada, de capital aberto, com sede no Brasil e presente em cerca de 30 países ao redor do mundo.

É a maior produtora mundial de minério de ferro e pelotas de minério de ferro e a maior produtora mundial de níquel. A empresa também produz minério de manganês, ferroligas, carvão térmico e metalúrgico, cobre, e sub produtos de metais do grupo da platina, ouro, prata e cobalto.

A Vale possui importantes operações nas áreas de Logística, Energia e Siderurgia.

A Petrobrás

A Petrobrás é uma sociedade anônima de capital aberto que atua de forma integrada e especializada na indústria de óleo, gás natural e energia.

A Petrobrás está presente nos segmentos de exploração e produção, refino, comercialização, transporte, petroquímica, distribuição de derivados, gás natural, energia elétrica, gás-química e biocombustíveis.

[epico_capture_sc id=”2764″]

Governança Corporativa

A Vale

A Vale foi fundada em 1942, e foi registrada na Bolsa de Valores do Rio de Janeiro em outubro de 1943 e na Bolsa de Valores de São Paulo (Bovespa) em abril de 1968. Atualmente as suas ações são negociadas na B3, NYSE, Latibex Madrid eEuronext Paris.

Na B3, a Vale possui somente ações do tipo ON, código VALE3 e ela fazparte do segmento do Novo Mercado. Possui uma base de acionistas global e diversificada, conforme mostra a figura abaixo(retirado do site da empresa).

O capital social da Vale é de R$77.300.000.000,00 dividido em 5.284.474.782 ações escriturais, sendo R$77.299.999.823,12 divididos em 5.284.474.770 ações ordinárias e R$176,88, divididos em 12 (doze) ações preferenciais de classe especial.

As ações preferenciais de classe especial, golden shares, devem ser obrigatoriamente de titularidade do governo brasileiro e possuem os seguintes direitos:

- Alteração da denominação social.

- Mudança da sede social.

- Mudança do objeto social relativa à exploração de jazidas minerais.

- Qualquer modificação dos direitos atribuídos às espécies e classes das ações de emissão.

- Qualquer modificação de quaisquer dos direitos atribuídos pelo Estatuto Social à ação preferencial de classe especial.

- Liquidação da empresa.

- Qualquer alienação ou encerramento das atividades de uma ou mais das seguintes etapas dos sistemas integrados da exploração de minério de ferro:

- Jazidas minerais, depósitos de minério, minas.

- Portos e terminais marítimos.

A Petrobrás

A Petrobrás foi fundada em 3 de outubro de 1953, como resultado de uma campanha popular que durou sete anos.

Atualmente as ações da Petrobrás são negociadas na NYSE, e principalmente, na B3 onde as ordinárias têm o símbolo PETR3 e as preferenciais PETR4 e ela faz parte do segmento Nível 2.

Seu capital social está dividido conforme mostra a figura abaixo (retirado do site da empresa).

Desempenho Operacional da Vale (2T18 x 2T17)

A Vale

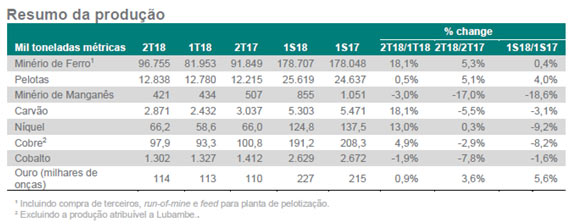

No lado da produção a Vale apresentou aumentos na produção em Minério de Ferro de 5,3% alcançando 96.755 mil toneladas, em Pelotas de 5,1% alcançando 12.838 mil toneladas e em Ouro de 3,6%, atingindo 114 milhares de onças na comparação trimestral.

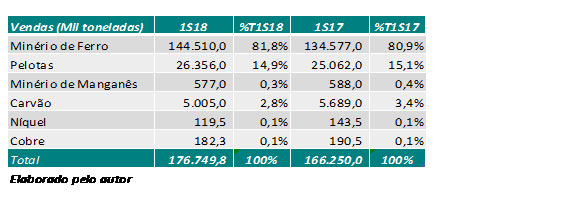

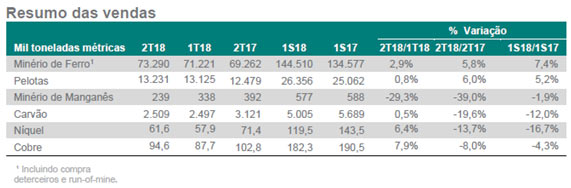

No lado das vendas o Minério de Ferro e as Pelotas representaram 96,7% das vendas totais no 1S18. A Vale apresentou aumentos nas vendas em Minério de Ferro de 5,8% alcançando 73.290 mil toneladas e em Pelotas de 6,0% alcançando 13.231 mil toneladas na comparação trimestral.

O lado negativo ficou por conta da redução nas vendas em Minério de Manganês de 39,0%, em Carvão de19,6%, em Níquel de 13,7% e em Cobre de 8,0% na comparação trimestral.

O aumento no volume de venda de minério de ferro e pelotas é justificado, pela Vale, devido a melhora no mix de vendas, como resultado do ramp-up do SD11D e redução progressiva da produção de minério de baixo teor.

Desempenho Operacional da Petrobrás (1S2018 x 1S2017)

A Petrobrás

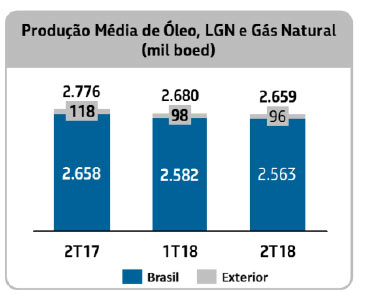

A Petrobrás reduziu a produção total de petróleo e gás natural para 2.669 mil barris de óleo equivalente por dia (boed), sendo 4% inferior na comparação semestral (1S2018 x 1S2017), por causa de desinvestimentos nos campos de Lapa e Roncador.

A produção de derivados no Brasil caiu 3% totalizando 1.759 mil barris por dia (bpd), enquanto a venda doméstica reduziu 6%, totalizando 1.823 mil bpd, na comparação semestral (1S2018 x 1S2017).

A Petrobrás justifica esta diminuição devido à redução nas vendas de nafta para a Braskem e à perda de participação de mercado da gasolina para o etanol. Vejam na figura abaixo as reduções mais relevantes marcadas no quadro em vermelho.

Resultados Financeiros da Vale (2T18 x 2T17)

A Vale

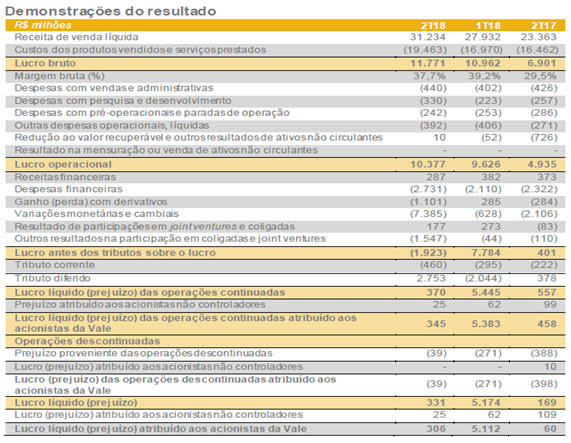

A Receita líquida foi de R$ 31.234 milhões, um aumento de 33,6%, na comparação trimestral, principalmente devido a maiores volumes de venda e impacto positivo da variação cambial.

O Custo do Produto Vendido (CPV) foi de R$ 19.463 milhões, um aumento de 18,2%, porém o aumento do CPV foi menor do que o aumento da Receita Líquida, mostrando uma melhora na gestão dos custos, e com isso elevando a Margem Bruta para 37,7%, na comparação trimestral.

Outro ponto positivo foi uma redução nas Despesas Operacionais em R$ 572 milhões, uma redução de 29% na comparação trimestral.

O Lucro Líquido foi de R$ 306 milhões, um forte aumento de 410% quando comparado ao 2T17, porém com uma forte redução de 94% quando comparado ao 1T18.

O Lucro Líquido foi impactado devido aos seguintes fatores:

- Perdas com derivativos em R$ 1.101 milhões.

- Variações monetárias e cambiais negativas em R$ 7.385 milhões.

- Outros resultados na participação em coligadas e joint ventures negativo em R$ 1.547 milhões.

- Ganho com imposto diferido em R$ 2.753 milhões.

A Vale é uma empresa multinacional exportadora e está exposta a diversas moedas, portanto o Lucro Líquido é impactado por flutuações cambiais que produzem um efeito contábil, não-caixa no resultado.

A Vale faz a reconciliação do Lucro Líquido conforme os seguintes critérios:

Após esta reconciliação o Lucro Líquido seria de R$ 7.571 milhões, um forte aumento de 181% na comparação trimestral.

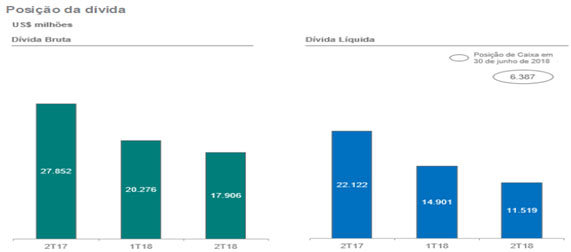

Mais um ponto positivo foi a forte redução da Dívida Bruta em 35,7% e da Dívida Líquida em 47,9% na comparação trimestral, como pode ser observado na figura abaixo. A relação Dívida Líquida/EBITDA ficou em 0,7 vezes, indicando que a Vale está com baixa alavancagem.

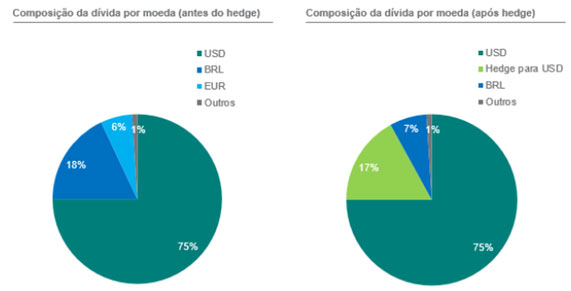

A maior parte da dívida, ou seja, 92% da dívida bruta está em dólares americanos. Isso faz com que ela tenha uma variação em reais conforme a cotação da moeda americana.

A Vale mostra uma forte geração de Caixa Líquido proveniente das atividades operacionais de R$ 12.916 milhões, um aumento de 16,5% em comparação ao 2T17.

Resultados Financeiros da Petrobrás(1S2018 x 1S2017)

A Petrobrás

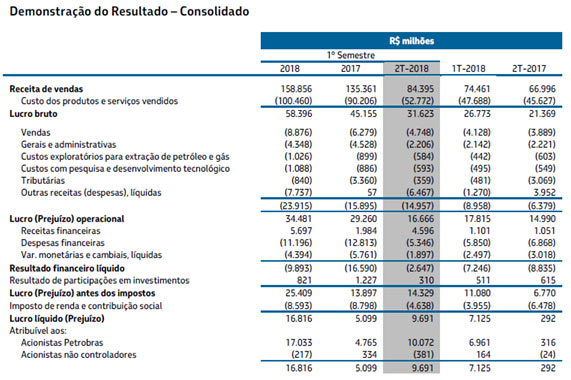

A Receita Líquida foi de R$ 158.856 milhões, um aumento de 17,3% na comparação semestral, devido as maiores margens de exportação de óleo, por conta do aumento no Brent e de venda de derivados no Brasil.

O Custos dos produtos e serviços vendidos (CPV) foram de R$ 100.460 milhões, um aumento de 11,3%, porém um aumento menor que o aumento da Receita Líquida, portanto melhorando a Margem Bruta e a elevando de 33,3% para 36,7%, na comparação semestral.

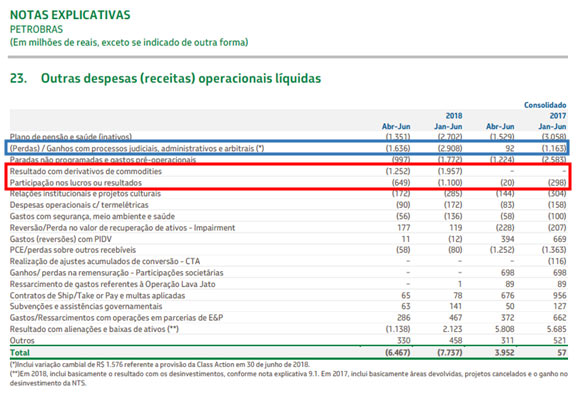

Um ponto bastante negativo foram o aumento das Despesas Operacionais. No 1S2018 totalizaram R$ 23.915 milhões, um aumento de 50,4%, na comparação semestral, resultado de maiores despesas de vendas, do resultado negativo com o hedge de óleo, do menor ganho com desinvestimentos e da variação cambial sobre o saldo da provisão da ClassAction.

A maior variação negativa foi na linha de Outras receitas (despesas) líquidas na ordem de R$ 7.737 milhões. As notas explicativas abaixo mostram as linhas com o principal impacto e que estão marcadas nos quadros azul e vermelho.

O Resultado Financeiro Líquido foi negativo em R$ 9.893 milhões, com uma forte redução de 40,3%, na comparação trimestral, devido ao aumento das Receitas Financeiras e redução das Despesas Financeiras.

O Lucro Líquido foi de R$ 17.033 milhões, um forte aumento de 257%.

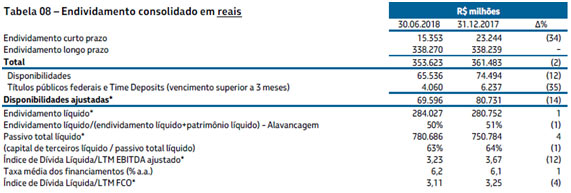

Em relação ao endividamento bruto da Petrobrás, houve uma pequena redução de 2% na comparação com a posição de 31/12/2017, porém o índice de Dívida Líquida sobre o EBITDA ajustado está em 3,23 vezes.

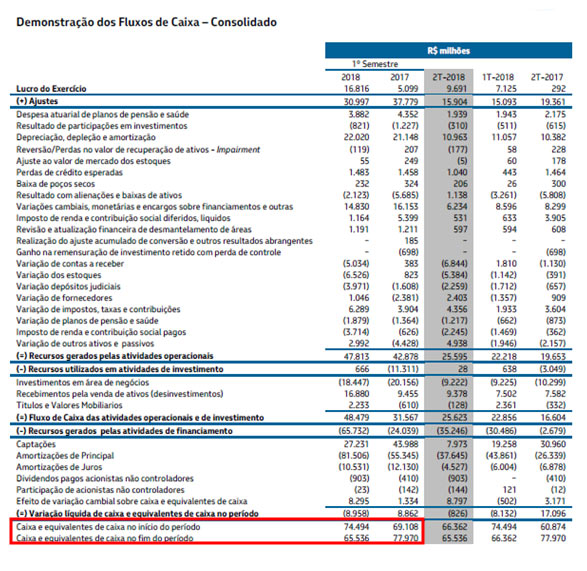

A geração de caixa com as atividades operacionais foi de R$ 47.813 milhões, um aumento de 11,5% na comparação semestral, porém o caixa e equivalentes de caixa no fim do período do 1S2018, foi reduzido devido a amortizações de principal da dívida da Petrobrás.

Indicadores de Mercado

Na comparação dos múltiplos, no quadro abaixo, entre Vale e Petrobrás, observamos que a Vale tem indicadores melhores que a Petrobrás.

Observamos que a Vale possui um P/L menor do que Petrobrás, um P/VPA maior do que Petrobrás em 1,7 vezes, pois os investidores aceitam pagar um ágio sobre o valor patrimonial da ação.

O ROE da Vale é de 9,3% mais que o dobro de Petrobrás, e as margens de Vale também são maiores, mostrando uma gestão mais eficiente da Vale em relação a Petrobrás.

Análise Histórica de PIB, Preço de Commodities, Receita Líquida e Margens

A Vale

Na Receita Líquida por destino, mostrada na figura abaixo, observamos que a região da Ásia foiresponsável por 58,5% da Receita Líquida no 2T18. A China sozinha foi responsável por 37,9% da Receita Líquida, portanto é um cliente muito importante para a Vale.

Analisando o histórico da Receita Líquida da Vale, na figura abaixo, vemos que a partir do 2T10 houve um forte aumento de R$ 40 bilhões para cerca de R$ 100 bilhões até o 4T11, ficando mais ou menos estável entre 1T12 e 2T14 em R$ 100 bilhões. Entre o 3T14 e o 4T15 foi reduzida para R$ 80 bilhões. A partir do 1T16, voltou a aumentarpara cerca de R$ 120 bilhões no 2T18.Este último período mostra que as vendas da Vale estão aumentando.

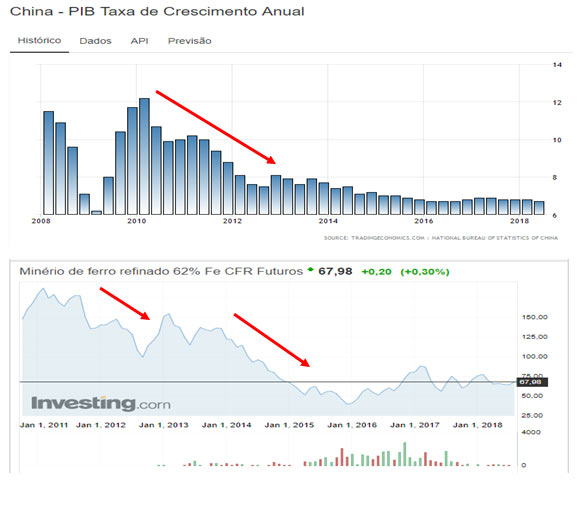

Observando o histórico dos preços do Minério de Ferro,na figura abaixo, vemos uma diminuição do seu preço a partir de 2011 e que coincide com o início da desaceleração do PIB da China. A partir de 2014 vemos uma queda forte no preço do Minério de Ferro de aproximadamente U$ 150,00 para cerca de U$ 70,00 em 2018, ou seja, redução de 53% em 4 anos.

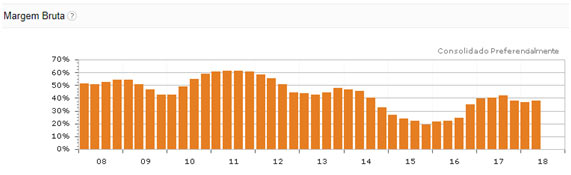

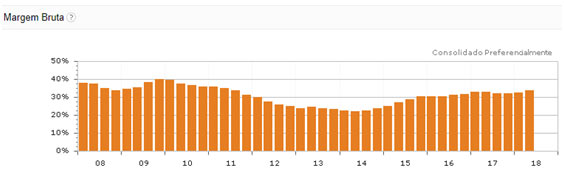

Analisando histórico da Margem Bruta, na figura abaixo, vemos que ela variou conforme o preço do Minério de Ferro. A Margem Bruta da Vale que em 2011 chegou a ser de 60%, foi reduzida para a mínima de 20% no 4T15, acompanhando a redução do preço do Minério de Ferro no mesmo período. A partir de 1T17 a Margem Bruta voltou a aumentar para 40%, mesmo com o preço do Minério de Ferro mais ou menos estável.Este último período mostra que houve uma melhora na operação da Vale,que reduziu os custos e com isso aumentou a Margem Bruta.

Fonte: GuiaInvest Pro

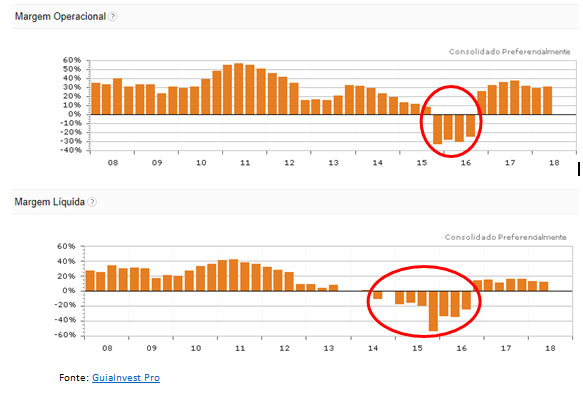

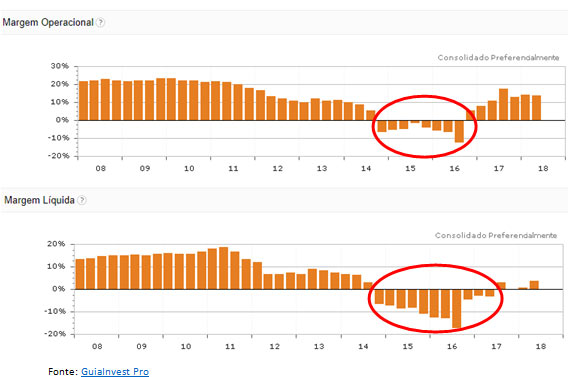

Analisando os históricos da Margem Operacional e da Margem Líquida, nas figuras abaixo, vemos porque a Vale é uma empresa considerada cíclica, observem como elas sofrem muitas variações para cima e para baixo. No período entre o 4T15 até o 3T16 a Margem Operacional foi negativa, e coincide com a queda no preço do Minério de Ferro abaixo dos US$ 50,00. No caso da Margem Líquida o impacto negativo foi ainda maior.

Fonte: GuiaInvest Pro

Fonte: GuiaInvest Pro

A Petrobrás

A Receita Líquida histórica da Petrobrás, mostrada na figura abaixo, vemos um forte aumento de R$ 200 bilhões para cerca de R$ 320 bilhões, no período entre o 3T09 até o 4T14, que coincide com a alta do preço do barril de Petróleo que chegou a passar dos U$ 100.

A partir do 1T15 até o 3T17, a Receita Líquida foi reduzida para cerca de R$ 280 bilhões e no 4T18 voltou a crescer para R$ 300 bilhões, refletindo a forte correlação com a variação no preço do barril do Petróleo no mesmo período.

Fonte: GuiaInvest Pro

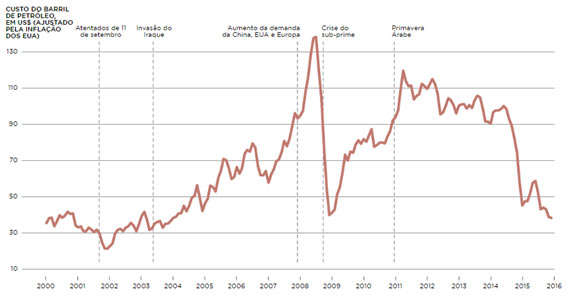

O quadro abaixo mostra os eventos históricos relacionados a variação do preço do barril de Petróleo entre 2000 até 2016.

Fonte: Nexo

Fonte: Nexo

O preço do barril de vinha estável em 2011, porém vemos uma forte queda a partir de 2015 relacionada a questão da oferta superar a demanda do produto. O aumento da oferta foi puxado pelos EUA.

Fonte: Nexo

Observando o histórico da Margem Bruta, na figura abaixo, vemos que no 4T09 a Margem Bruta atingiu um máximo de 40% e que a partir do 2T10 sofreu uma redução para a mínima de 22% no 3T14, apesar do preço do barril do Petróleo estar em alta no mesmo período. Vamos comentar mais a frente sobre os motivos desta redução. A partir do 4T14 voltou a aumentar para 30% até o 4T15, e do 1T16 até o 2T18 ficou estável em cerca de 32%.

Fonte: GuiaInvest Pro

Analisando o histórico das Margens Operacional e Margem Líquda, nas figuras abaixo, vemos que a Margem Operacional no 2T10 era 22%, e foi reduzida para uma mínima de 5% no 2T14.

No período entre o 4T14 e o 3T16 a Margem Operacional foi negativa, devido a queda do preço do barril do Petróleo, o alto endividamento da companhia e as investigações da operação Lava Jato, com descoberta de esquemas de lavagem de dinheiro e desvios de recursos.

A redução da Margem Líquida foi maior que da Margem Operacional, mostrando que ela ficou um período maior, entre o 4T14 e o 2T17 negativa, devido aos motivos citados anteriormente. No 2T18 a Margem Líquida voltou a ser positiva por volta 5%.

Fonte: GuiaInvest Pro

Conclusão

A Vale

A Vale é líder de mercado nos principais produtos que ela produz. Tem como compromisso a melhoria na gestão de custos e uma forte redução no endividamento.

Recentemente mudou a sua política de dividendos para trazer maior retorno aos acionistas e está comprometida em diversificar a sua geração de caixa em Metais Básicos.

Na minha visão o grande desafio da Vale será buscar trazer maiores resultados em produtos com maior valor agregado, buscar uma maior previsibilidade nos resultados, pois os produtos que ela produz e vende, são commodities que tem o preço cotado no mercado internacional, portanto, neste ponto a companhia não tem influência. O que a companhia tem influência é na melhoraria da eficiência operacional e na reduçãodos custos e das despesas.

A Petrobrás

A Petrobrás é uma das principais companhias estatais do Brasil e muito forte nos segmentos onde ela atua. Apesar da Petrobras ter deixado por lei de monopolizar a indústria petroleira no Brasil em 1997, a estatal continua de fato a monopolizar o refino.

É uma companhia controlada pelo Governo Brasileiro e que por este motivo sofre muita interferência política em sua gestão e que resultaram, nos últimos anos, em prejuízos enormes para a companhia, devido a casos de corrupção e interferência na política de preços.

Na minha visão o grande desafio da Petrobrás é buscar uma gestão profissional, sem interferências políticas, de forma a blindar a companhia nas trocas de governo, melhorar a sua eficiência operacional e reduzir o seu enorme endividamento.

Para fazer parte da Turma II do Curso de Análise Fundamentalista & Precificação de Ativos, clique aqui.

Flávio Cavalcante Uyemura