Abril de 2021

Luiz Fernando Araújo, CFA

Alexandre Brito, CGA

Decorridos quase seis anos sem aumento da taxa básica de juros no Brasil, o Copom decidiu, por unanimidade, no dia 17 de março, elevar a taxa Selic de 2% para 2,75%. Um fato de relevância histórica, tanto pelo longo período sem aumento de juros, quanto pela taxa ainda em patamar significativamente inferior ao observado no passado. A autoridade monetária indicou, inclusive, que fará outro aumento, da mesma magnitude, na próxima reunião em maio. Mas procurou conter o apetite do mercado financeiro por mais juros, limitando, por ora, o ciclo total de aperto a uma Selic de 4,5% até o fim do ano.

Com a decisão do Banco Central do Brasil e as notícias de aumento nos juros dos títulos do tesouro norte-americano, trouxemos uma reflexão das consequências para as carteiras dos investidores em um cenário de aumento nas taxas de juros.

Para iniciar a análise, precisamos discorrer brevemente sobre o modelo atual de política monetária que guia as decisões de boa parte das instituições. Segundo a regra de Taylor,

para estabilizar a inflação, os juros devem apresentar movimento inverso e mais do que proporcional à direção observada na inflação. Ou seja, se os juros são elevados, espera-se que a inflação apresente queda, e vice-versa. Por outro lado, se a política monetária for passiva e não reagir de maneira inversa e mais do que proporcional aos movimentos observados na taxa de inflação, o indicador ficará instável. Dessa forma a decisão do COPOM é resultante do fato das consecutivas revisões na expectativa de inflação pelo boletim Focus, que atualmente registra uma expectativa de inflação de 4,92% para 2021. Alguns analistas mais pessimistas sugerem que o IPCA pode atingir 8%, no período de 12 meses, já na metade deste ano.

O aumento na taxa Selic impacta imediatamente os investimentos em renda fixa que são atrelados à variação desta taxa (no caso dos títulos Tesouro Selic, também conhecidos por LFT) e nos papéis que acompanham a taxa CDI. A maior parte dos títulos pós-fixados negociados no mercado financeiro são indexados por estas taxas.

No caso dos investimentos pré-fixados, tais como as Letras do Tesouro Nacional (LTN) e as Notas do Tesouro Nacional Série F (NTN-F), e os papéis indexados à variação no índice de preços mais uma taxa adicional pré-fixada, como as Notas do Tesouro Nacional – Série B (NTN-B), a perspectiva de alta futura nas taxas de juros afeta negativamente o valor de mercado destes títulos. Ou seja, quanto maior for a expectativa de alta nas taxas de juros futuras maior o desconto (e menor o preço) exigido pelo mercado para estes títulos. Da mesma forma, na medida que há reversão nas expectativas de alta nas taxas de juros, o desconto exigido cai (e aumenta preço do título).

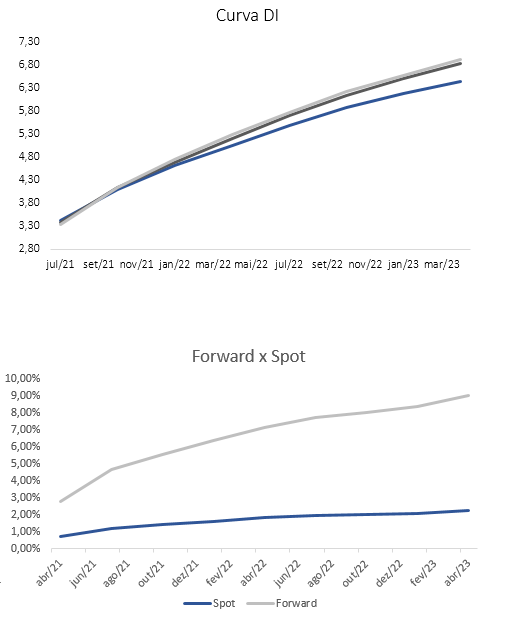

Assim, um dos conceitos mais importantes para avaliar um título de renda fixa que precisa ser compreendido é o da curva de juros. Neste gráfico são observadas as taxas negociadas pelo mercado em vários vencimentos dos contratos de juros futuros. Perceba que a curva atual apresenta inclinação positiva na medida que se avança nos prazos de vencimento. Esse comportamento indica que o mercado espera aumentos futuros na taxa de juros de curto prazo (Selic).

As taxas de juros futuro observadas nos contratos indicam a remuneração exigida no período atual até o respectivo vencimento do contrato. Podemos ainda, com base nestas taxas, calcular qual a taxa de curto prazo que o mercado espera para cada vencimento futuro (chamada de taxa forward, no gráfico abaixo). Dessa forma, podemos ter uma estimativa de quantos aumentos na Selic deverão ser implementados pelo Bacen para atingir os patamares de juros observados nos contratos futuros. Portanto, para chegar ao patamar de 5,88% indicado pelos contratos futuros de DI, o mercado está supondo que a taxa Selic sairá dos atuais 2,75% para 8,03% em meados de 2022, ou cerca de 500 pontos percentuais adicionais.

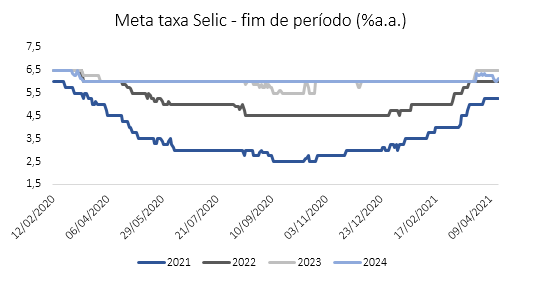

No entanto, observamos um descasamento relevante do divulgado pelo boletim Focus – que é uma pesquisa com os principais analistas dos participantes do mercado a respeito de suas estimativas econômicas. Pelo periódico, a taxa Selic deve estar em patamar de 6% no ano de 2022, conforme gráfico abaixo.

Sendo assim, uma leitura possível é de que o cenário figurado pelos operadores do mercado na curva de juros atual precifica uma visão bem mais pessimista do que a apontada pelos economistas e seus modelos de projeção para inflação futura. Se esses modelos estiverem corretos, a curva de juros deve reduzir sua inclinação e beneficiar o investimento em títulos pré-fixados.

Outro importante mercado impactado pelo aumento nas taxas de juros é o de renda variável. As duas principais consequências que traremos neste espaço, diz respeito ao custo de oportunidade e o custo de financiamento.

Em relação ao custo de oportunidade, trazemos à lembrança a equação financeira do fluxo de caixa descontado. Esta expressão matemática é fundamental pois, na literatura financeira, o valor justo de um ativo é o valor presente do somatório dos fluxos de caixa projetados no futuro trazidos a valores de hoje através de uma taxa de desconto.

O valor de uma empresa, portanto, tem relação com a taxa de desconto utilizada para trazer o valor presente dos fluxos de caixa esperados. Quanto maior a taxa, menor o valor presente dos fluxos de caixa futuros. Essa taxa, por sua vez, representa o custo de oportunidade de capital dos investidores. Para determiná-la somamos a taxa de risco zero (Selic, por exemplo) a um prêmio de risco adequado ao tipo de investimento que estamos analisando. Sendo assim, mesmo que não haja mudança na perspectiva relativas aos fluxos de caixa esperados, um aumento na taxa básica de juros afeta a taxa de desconto e, consequentemente, o valor presente das empresas.

Por outro lado, o que observamos no mercado local brasileiro é que o prêmio de risco – outra componente da taxa de desconto – indicado em pesquisa divulgada pelo Bradesco BBI, está no patamar de 6,7%, acima de média histórica de 3,5%. Isto nos leva a crer que, o aumento na taxa de juros (como já vinham sendo refletido na curva de juros), não teve efeito relevante sobre o Ibovespa pois a redução nas taxas de curto prazo já não havia sido precificada pelo mercado.

O segundo fator, de igual relevância, diz respeito ao custo de financiamento. A lógica segue muito próxima ao que discutimos anteriormente sobre o tema prêmio de risco. O investidor exigirá um retorno excedente superior ao que encontra em um ativo livre de risco, para investir em um ativo de maior risco. Sendo assim, uma elevação da taxa juros de curto prazo, aumenta por consequência, o retorno exigido pelo financiamento às empresas, reduzindo o potencial de crescimento do PIB.

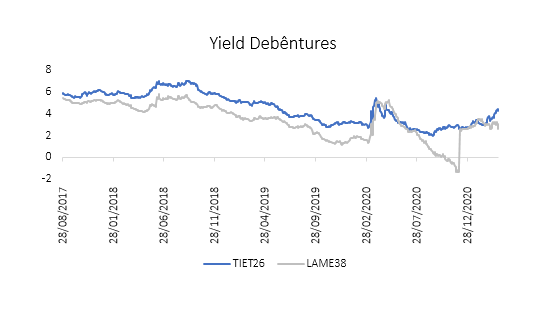

O Brasil historicamente conviveu com taxas de juros muito elevadas, o que sempre foi nocivo ao crescimento do capital privado. Atualmente, economistas projetam um valor de equilíbrio para Selic em torno de 6%, valor muito inferior aos dois dígitos que temos de herança histórica. Com isso trouxemos um estudo da evolução do custo da dívida nos últimos anos de duas empresas afim de ilustrar o efeito do ciclo de cortes nos juros iniciado em 2016.

Utilizamos como medida aproximada do custo da dívida, a taxa paga por uma debênture de emissão de cada uma das companhias, que nos últimos 3 anos, apesar do estresse da última crise, acumulam uma queda de 30 pontos base, o que nos leva a crer que mesmo uma taxa de equilíbrio em 6% é um legado que ainda deve perdurar por muitos anos no Brasil e têm como consequência imediata a maior capacidade das empresas em financiar o seu crescimento e oferecer retornos cada vez maiores aos seus acionistas e investidores.

| Finacap Mauritsstad FIA | ||||

| Rentabilidade | Mês | 2021 | 12 Meses | Desde o Início |

| Fundo | 7,26% | 0,81% | 66,25% | 1044,39% |

| Ibovespa | 6,00% | -2,00% | 59,73% | 450,19% |

| Finacap FIM Multiestratégia | ||||

| Rentabilidade | Mês | 2021 | 12 Meses | Desde o Início |

| Fundo | 0,56% | -0,83% | 10,26% | 78,46% |

| CDI | 0,20% | 0,49% | 2,22% | 60,76% |

| Finacap Icatu 70 Prev FIM | ||||

| Rentabilidade | Mês | 2021 | 12 Meses | Desde o Início |

| Fundo | 5,09% | 0,59% | 39,66% | 18,81% |

| IMA-B | -0,46% | -2,81% | 10,39% | 9,06%

|

Disclaimer: fundos de investimentos não contam com garantia do Fundo Garantidor de Crédito. Rentabilidade passada não representa garantia de resultados futuros. A rentabilidade divulgada não é líquida de impostos. O fundo é destinado a investidores em geral. Patrimônio Líquido: Finacap Mauritsstad FIA R$ 122.067.568; Finacap FIM Multiestratégia R$ 56.296.711; Finacap Icatu 70 R$ 24.005.958. O fundo pode sofrer significativa variação de valor da cota, representando perdas ou ganhos a seus cotistas. Gestor de Recursos: Finacap Investimentos Ltda. CNPJ: 01.294.929/0001-33. Supervisão e fiscalização: Comissão de Valores – CVM. Data base: 31/03/2021. Para mais informações fale com a Finacap: (81) 3241.2939. Horário de funcionamento: 8h às 12h e 13h às 18h.