Dúvidas Imposto de Renda nos Investimentos IR

A partir dessa semana todas as quintas feiras faremos um mini artigo com algumas das dúvidas mais comuns que venho recebendo. Como não sou contador e tenho apenas a minha experiência própria convidei o escritório da Opus Contabilidade, a partir dos contadores Bruno e Fabiano para responderem as dúvidas.

Cabe ressaltar que muitas dúvidas já foram respondidas neste webinar, clique aqui.

Dúvida número 1

“Boa noite Daniel, tudo bom? Sou aluno do seu curso de opções e estou com uma dúvida. Se um pessoa eh dependente dos pais e ainda não declara imposto de renda, mas realizar operação com opções. Se ela obtiver lucro ela deve pagar DARF pelo lucro da operação, correto? Esse lucro deve ser declarado no imposto de renda?”

Resposta – Ela deve pagar o imposto à alíquota de 15% para venda normal e 20% para venda daytrade. Assim, ela deve recolher o DARF normalmente até o último dia útil do mês subsequente ao lucro e declará-lo no IR do titular, juntamente com o Lucro, na aba Renda Variável, marcando o dependente. Para ficar mais claro observe a foto abaixo:

Dúvida número 2

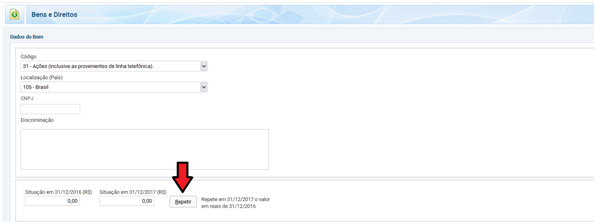

– Prezado, ações compradas em 2017 e mantidas em carteira devem ser declaradas no ir? Em que campo? Ações compradas em 2016 e anos anteriores e mantidas em carteira precisam ser declaradas?

Resposta: Sim, elas devem ser lançadas em sua declaração do IR, na aba “bens e direitos” e lançar no código 31 – Ações (inclusive as provenientes de linha telefônica) . Os ativos devem ser lançados pelo preço de compra, e devem ser lançados separados. Quanto as ações compradas em 2016 ou anos anteriores e que não tenham sido compradas e nem vendidas novas ações você deve repetir o valor da declaração de 2016. Para isso existe o botão repetir, veja abaixo:

Lembrando que ações compradas em 2016 já devem ter sido declaradas na declaração de ajuste anual do ano passado também.

Caso não tenha segurança a OPUS poderá entregar a sua declaração e acompanha-la por 5 anos, contacte-nos no email [email protected]

Dúvida 3

– Boa noite Daniel, Em setembro 2017, vendi abaixo de 20.000,00 porém houve perda de R$ 320,00. Em janeiro 2018 eu vendi acima de 20.000,00 e tive lucro. Posso usar essa perda de setembro para abater o IR que vai ser pago fevereiro 2018.

Resposta: Você pode utilizar o prejuízo para compensações futuras sim. No entanto, para isso, você precisará declarar na aba renda variável no mês de setembro esse prejuízo de R$ 320,00 que você teve. E na declaração de 2019, você precisa importar esse valor. Veja abaixo:

Dúvida 4

– Boa Noite Daniel! Muito bom o seu trabalho! Tenho uma dúvida: Meus rendimentos na empresa que trabalho não ultrapassaram o valor de R$ 28.559,70 que é obrigado para declaração do IR, porém iniciei em abril/2017 investir no Tesouro Direto. Nunca declarei IR, desta vez terei que declarar?

Resposta – Como Tesouro Direto trata-se de investimento em Renda Fixa, contribuintes que estão abaixo do teto tributável não estão obrigados a declarar o valor aplicado abaixo de R$300,000.

Lembrando ainda que:

Está obrigado a declarar todo o investidor que realizou operações na bolsa de mercadoria, de futuros e assemelhadas, independente de terem tido lucro ou prejuízo. Então se você comprou apenas um lote de qualquer ação no ano passado você já é obrigado a declarar o imposto de Renda nesse ano.

Eu entendo que o primeiro ano e o segundo ano sejam difíceis para contabilizar tudo e as pessoas se confundam muito, portanto acredito que valha a pena pensar em terceirizar esse serviço com um contador de sua confiança. As multas depois por erro podem sair caras.

Hoje:15/03/2018, teremos a nossa primeira Masterclass, caso você não tenha se inscrito, clique aqui.

Obrigado a todos e até a próxima semana,

Daniel Nigri

E-mail da Opus para dúvidas, esclarecimentos ou contratação dos serviços de declaração de imposto de Renda – [email protected]

Whatsapp – (21) 986229835 ou (21) 995958182