Quando os bancos divulgaram seus resultados do 4T2019 e do ano de 2019, antes da crise do Coronavírus tomar as proporções que tomou, era nítido o aumento das carteiras de crédito de pessoas físicas nas instituições, assim como o quanto isso era positivo na análise de alguns, pois demonstrava que o maior acesso ao crédito poderia estimular o consumo na ponta. Escrevemos sobre isso no material do Santander, do Banco do Brasil, do Banrisul e do Itaú, basta buscar no site aberto e na área de membros. Antes de continuar a falar sobre a atualidade, vamos retroceder alguns anos: as pessoas físicas eram as responsáveis por 38% do total do crédito tomado (recursos livres) em 2003; em 2007, antes da grande crise mundial, eram 45% do total.

OBS: lembrando que o crédito consignado surgiu em 2003 e hoje é uma das principais linhas de crescimento nas carteiras de crédito dos bancos.

OBS2: lembrando também que a partir dessa época (início do milênio) até a recessão, a participação do crédito (leasing) de veículos mais que dobrou, ou seja, juro caindo e tempo para pagamento aumentando (houve mudanças na legislação de alienação fiduciária na época, e aqui entram os financiamentos imobiliários também). Pesquise os dados da Anfavea nesse período e vais ver a explosão de veículos fabricados.

OBS3: esses dois fatores contribuíram para o aumento da concessão de crédito para pessoas físicas, pois reduziam o risco dos bancos; logo, o spread reduziu. Aqui, a frase perfeita é: uma coisa leva à outra.

A crise chegou em 2008 e várias medidas foram tomadas, e uma delas foi a tentativa de evitar a redução do crédito com recursos livres. Aqui entra a figura dos bancos estatais e mistos atuando na ponta, tentando suprir a parcela que os grandes bancos de varejo privados adotaram na época. Estão vendo a semelhança? Isso se chama aversão ao risco: se o cenário econômico fica comprometido, a lógica é que o pagamento do crédito seja afetado, afinal, pessoas sem emprego não tem renda, e sem renda elas estão mais preocupadas com colocar comida na mesa do que com o pagamento dos empréstimos. Isso tudo afeta a PDD (Provisão para Devedores Duvidosos) dos balanços e afeta a “qualidade da carteira”, logo, a concessão entra em modo aversão ao risco.

E se você viveu 2008, sabe que os bancos que não eram nacionais, assim como parte das grandes indústrias multinacionais, enviaram os recursos/lucros para o país de origem e assim fortaleceram a cadeia (o que não é de forma alguma errado do ponto de vista da gestão de um negócio, pelo contrário).

Para contextualizar, de acordo com dados do IPEA, as operações de crédito do sistema financeiro nacional em percentual no ano de 2001 dos bancos estrangeiros correspondiam a 27%, os bancos estatais 35% e os privados nacionais 39%; já em 2008, antes da crise estourar, bancos estrangeiros correspondiam a 21%, os bancos estatais 36% e os privados nacionais 43%, mas a partir daí a mão inverteu e em 2011 os percentuais eram: bancos estrangeiros correspondiam a 17%, os bancos estatais 44% e os privados nacionais 39%.

Em 2011, esse percentual das instituições financeiras públicas representava 21,3% do PIB, obviamente que aqui o peso do BNDES é gigante, além da Caixa Econômica Federal e do próprio Banco do Brasil. E já sabemos o que ocorreu após, e por isso mesmo é preciso cuidado quando se recomenda uso indiscriminado dos recursos dessas instituições em momentos de crise – não confunda critério com não usar essa ferramenta.

Enquanto o crédito na primeira década do milênio aumentava para PF, a PJ basicamente utilizava a maior parte para capital de giro, onde se concentrou o maior crescimento, e melhorou após a lei das falências, onde o banco tinha mais garantias de recebimento. Então houve um aumento da concessão, mas não diminuição do spread, por incrível que pareça. Você entende como isso afeta os médios negócios? E como isso implica em inúmeras variáveis que durante anos impediram o investimento desses negócios para aumento da capacidade produtiva, inovação, etc.?

Alguma semelhança com os últimos anos?

Spread atual-Imagem retirada do Estudo especial do Banco Central- disponível em: https://www.bcb.gov.br/publicacoes/estudosespeciais

OBS: além da lei das falências, houve também a “era” das operações de crédito vinculadas a derivativos cambiais (como não se lembrar da Sadia…). E para quem não está familiarizado, resumidamente isso fez com que a exposição dos bancos diminuísse (em relação à depreciação cambial), deixando o risco para a empresa, e assim cresceu a oferta de crédito em um momento necessário para a economia.

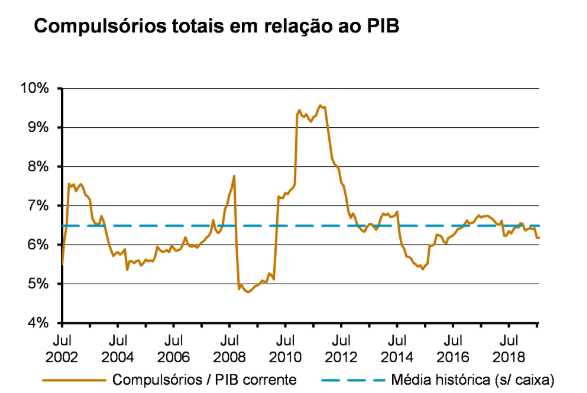

E para os que estão questionando as medidas atuais do BC em relação à crise, que pode se tornar de crédito, eu recomendo lembrar novamente de 2008. Na época a meta era a mesma, aumentar a liquidez, e para isso ele usou as prerrogativas básicas: redução do compulsório dos pequenos e médios bancos, redução da alíquota adicional cobrada sobre o compulsório sobre depósitos à vista e a mais discutida – liberou compulsório para a compra de carteiras de bancos menores.

Veja o comportamento nesse gráfico retirado de um documento de estudos especiais do Banco Central:

Mas isso não resolveu o problema de que os bancos não estavam muito a fim de aumentar a disponibilidade do crédito, ou reduzir custos para tal.

Mais alguma semelhança?

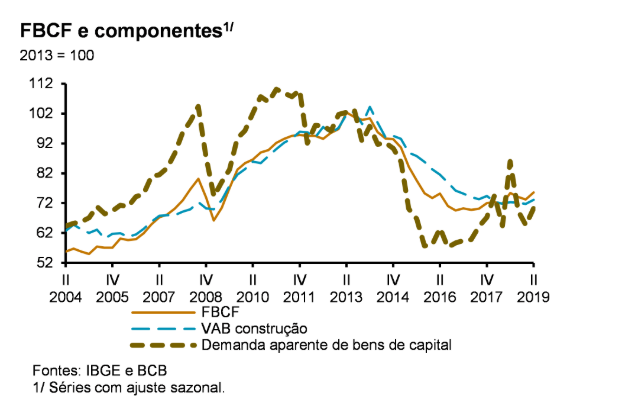

Já estamos cientes que quanto maior a incerteza, maior será o impacto na atividade econômica. Elas são íntimas e o relacionamento delas produz efeitos no consumo (seja pelo receio ou pela ausência de recursos), e a FBCF, que é tão importante para o desenvolvimento da economia, fica pra trás; ela já é pequena e fica ainda mais comprometida (ainda mais considerando que a maior parcela vem da construção civil). E o que acontece com esse setor quando existe comprometimento de renda? Ele para!

Ainda segundo o mesmo estudo do BC, que a propósito vou deixar o link no final do texto, nos últimos anos após a recessão houve crescimento da absorção de bens de capital, principalmente nos transportes (caminhões, ônibus e outros equipamentos), porém ainda é 70% menor do que a última alta de investimentos, e sim, aqui cabe a ressalva do quanto vem do setor público e do setor privado, mas isso não cabe a mim discutir, deixo a critério do embasamento teórico de cada um.

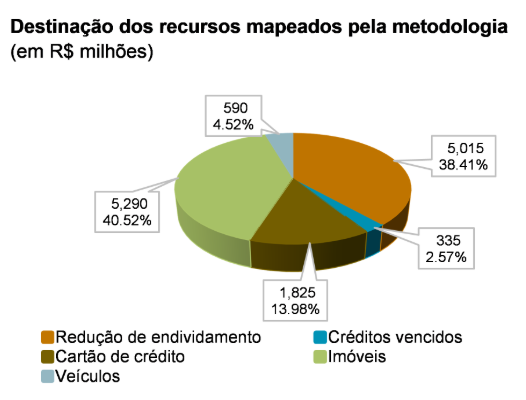

E com pouco crescimento nos últimos anos, o governo, desde 2016, tem colocado o dinheiro do FGTS na praça para fomentar o consumo. Veja abaixo onde esse dinheiro foi usado no ano de 2016, de acordo com o estudo do Banco Central (link disponível no final do texto):

Ou seja, a maior parte foi para os imóveis e depois as dívidas, indicando melhoramento do perfil de endividamento das famílias no período, pelo menos até agora.

O que eu quis mostrar pra vocês é que ninguém se expõe ao risco sem ter garantias. Os bancos não irão conceder mais crédito, pois a aversão ao rico é natural e, por isso, é difícil o dinheiro chegar onde precisa, que é na ponta. E isso não é penas nesse momento de parada, mas também na retomada das operações/atividades, e então o próprio ministro reconheceu que mesmo após a liberação dos compulsórios, ainda em fevereiro, porém nas palavras do próprio: ”O dinheiro está empoçado nos bancos” e por isso as próximas medidas em relação à redução de compulsórios parece que será focada no emprego e no capital de giro, assim ele desvia da barreira.

E então vem a grande pergunta: qual o motivo de ter iniciado a nossa conversa falando sobre percentuais de bancos públicos e privados? A explicação está na fala do nosso ministro:

“Para amenizar os impactos do coronavírus na economia brasileira, os bancos do Brasil e Caixa Econômica Federal vão liberar R$ 75 bilhões em crédito. O montante será utilizado para capital de giro de pequenas e médias empresas, compra de carteiras e financiamento à produção agrícola. A medida faz parte do pacote de ações de combate e prevenção do Governo Federal contra o coronavírus. A ideia é estimular a economia do País.Do total, R$ 40 bilhões serão destinados para capital de giro de pequenas e médias empresas e instituições do setor imobiliário. Trinta bilhões vão para compra de carteiras de pequenos e médios bancos, que atuam nos segmentos de consignado e automóveis. O restante, R$5 bilhões, será destinado ao financiamento da produção agrícola.De acordo com o ministro da Economia, Paulo Guedes, os bancos brasileiros serão mais um instrumento do governo para ajudar nos impactos do coronavírus”.

A reportagem completa você pode acessar no link: Bancos públicos vão liberar R$ 75 bilhões em crédito.

Sabemos que a recuperação será difícil, mas antes de sair por aí defendendo ou atacando as medidas, ou as instituições, entenda os motivos pelos quais elas agem assim. Após a compreensão das obrigações e impactos, ficará mais fácil entender a dinâmica da politica monetária e do mercado.

Link: https://www.bcb.gov.br/publicacoes/estudosespeciais

Aproveite o plano da Dica Beginner aberto até dia 05/05/2020, basta registrar , clique aqui para conferir.

Daniel Nigri com apoio de Patricia Rossari

O analista Daniel Nigri CNPI1810 é o responsável pelas informações perante a ICVM 598

As informações não constituem recomendação de compra ou venda de qualquer ativo

[epico_capture_sc id=”2764″]

Já participa do nosso grupo do Telegram?

Videos, informações e novidades vem aí.