Papo de assessor: Saúde fiscal + juros baixos = crescimento

Saúde fiscal + juros baixos = crescimento. A aprovação da Reforma da Previdência no plenário da Câmara, em julho, não foi suficiente para voltarmos a um ritmo mais contundente de crescimento e a economia ainda está engatinhando

Os empresários do comércio, da indústria e dos serviços seguem cautelosos e pouco entusiasmados com a economia, como também os estrangeiros ainda não se sentem confortáveis em comprar antecipadamente uma história construtiva.

Mas nosso papel é informar o investidor e também nos perguntarmos:

O que aconteceu desde a aprovação da Reforma?

O tamanho do Estado na economia é o que podemos chamar de jabuticaba brasileira.

Mas desde a PEC dos Gastos, aprovada no governo Michel Temer, e a Reforma da Previdência, que viabiliza o cumprimento da PEC anterior.

Finalmente a nova trajetória dos indicadores fiscais pode ser um bom indicativo que algo de muito bom está por vir.

Com essas duas reformas em vigor, é esperado que entre 2026 e 2027.

Nosso déficit primário e nominal seja sensivelmente diminuído e a saúde fiscal do Brasil estará de acordo com a média observada nas demais economias emergentes.

Se compararmos os indicativos fiscais brasileiros com os dos demais países emergentes (Tabela 1 em anexo), percebemos que ainda estamos muito distantes:

Fonte: Bloomberg

Como podemos observar, os indicadores das contas públicas brasileiras são piores do que a média dos emergentes.

Com as Reformas da Previdência, Administrativa e Tributária aprovadas, acompanhadas do crescimento econômico.

Podemos perceber como seria a realidade brasileira na próxima década.

Poucos comentam, mas o equilíbrio fiscal é um componente fundamental para mantermos o patamar que estamos de juros baixos.

Já que ele conduz a meta de inflação que o Copom define.

Quando comparamos com os demais países emergentes, percebemos que o juro é neutro nessas economias.

Essa variável é um benchmark relevante e, com as reformas mencionadas no início desse texto.

É possível haver uma convergência dos juros brasileiros para números mais próximos ao que se observa nos países pares.

A saúde das contas públicas influencia a queda de juros que, por um efeito em cadeia, favorecerá resultados fiscais ainda mais animadores.

Como assim?

Como sempre falo com vocês, juro é o preço do dinheiro, e com ele mais baixo, entenda-se mais barato.

O pagamento de juros da dívida por parte do governo, que hoje ainda corresponde a 5% do PIB e vai continuar caindo nos próximos anos.

E assim consequentemente a redução do nosso grande déficit nominal.

Ainda no âmbito fiscal, percebemos um esforço do atual governo em conter cada vez mais o gasto público.

Com a aprovação da reforma administrativa e, logo depois, a tributária, como mencionado nessa semana pelo Ministro da Economia Paulo Guedes.

Podemos concluir que:

Mesmo que a aprovação da Reforma não tenha conseguido gerar mudança imediata nas expectativas com o crescimento do país.

É inquestionável que ela foi a base para que o crescimento consistente venha com o tempo.

E dessa vez em um cenário de políticas fiscal e monetária de acordo com as contas públicas e o cenário mundial.

Sendo assim, com a redução do Estado na economia, o juro Selic é mantido baixo para levar a Selic para esse patamar estimulativo.

E como isso funciona?

O Copom define a taxa Selic meta.

A Selic meta é utilizada como instrumento de política monetária para controlar a quantidade de dinheiro em circulação na economia.

Ou seja, a liquidez, e consequentemente a inflação.

Irei exemplificar para deixar mais claro.

Quando temos um cenário de inflação descontrolada e que o Conselho Monetário tenha definido como meta de inflação 5,5% a.a.

E ao chegar ao mês de agosto, já estamos com inflação de 11% ao ano.

Nesse caso, é recomendado que o Copom aumente a Selic. Por quê?

Quanto maior for a Selic, maior será a rentabilidade de quem compra títulos do governo.

Dessa forma, os bancos, que são os maiores investidores, irão investir dinheiro em títulos do governo ao invés de concederem crédito para os demais investidores.

Como consequência

Teremos um crédito mais caro e menos empresários irão pedir dinheiro emprestado para investir na expansão de seus negócios ou na produção.

Com menos dinheiro em circulação, teremos menos consumo e, assim, teremos uma baixa inflação.

Esse foi o fenômeno que aconteceu com a economia no governo anterior.

Atualmente, as políticas fiscal e monetária são o oposto da política implementada pelo ex-ministro Guido Mantega.

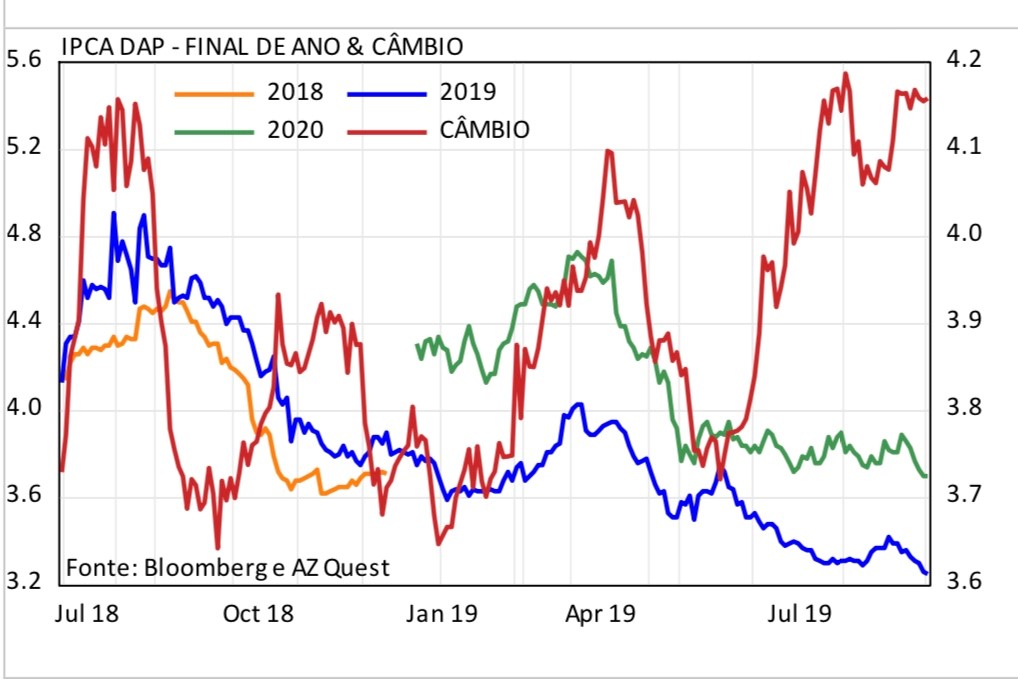

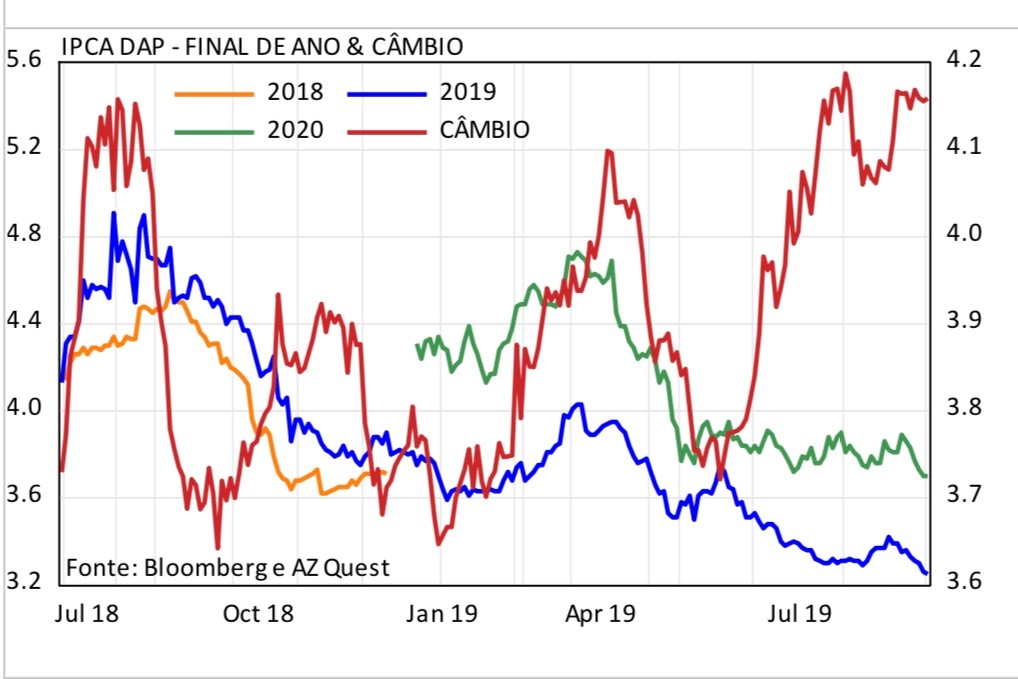

A inflação de curto prazo está muito bem comportada

Mesmo com a desvalorização cambial de 6,8% acumulada no ano, podemos rever a expectativa IPCA para 3,8% em 2019.

A inflação de prazos mais longos está igualmente disciplinada

Há que ressaltar como a inflação implícita manteve-se constante dentro de um intervalo restrito.

A despeito de oscilações importantes nos valores do câmbio e do preço do petróleo recentemente (Gráfico 1).

Fonte: Bloomberg

(A desvalorização não foi acompanhada de aumento de expectativas da inflação do mercado)

Esse ambiente inflacionário benigno e os avanços fiscais proporcionados pelas Reformas nos permitiram rever para baixo a expectativa de Selic para o final de 2019 para 4,5%.

O que deve levar o juro real ex-ante a patamares historicamente baixos (cerca de 0,5%) (Gráfico 2).

Fonte: Bloomberg

Juro Real Neutro está atingindo patamares de aumento das expectativas de inflação de mercado historicamente baixos.

E dessa vez, pela construção de um ambiente macro mais saudável. Lembre-se Saúde fiscal + juros baixos = Crescimento.

https://www.facebook.com/dicadehoje7/

Debora Toledo